I løpet av 2021 har vi fått flere eksempler på at fondsavkastninger ofte går opp og ned som en berg-og-dalbane. Vi har tidligere sett at fond som presterte helt i toppen i 2020, falt helt til bunnen i løpet av noen måneder inn i 2021. I denne artikkelen snur vi om på flisa og tar en titt på fondene som i løpet av årets første ni måneder har forvandlet seg fra dypvannsfisker i Marianergropen til fjellgeiter i Rocky Mountain (og i fondsverdenen er det ingen som vil være dypvannsfisk).

Fondsdata fra Morningstar Direct viser at det er fem norskregistrerte fond som har klatret mer enn 80 prosentiler med hensyn til prosentrangeringen innad i de respektive Morningstar kategoriene.

Til orientering: Hittil i år/hiå. i denne artikkelen er per 30.09.2021. Alle avkastninger er i NOK.

Fra bunn til topp

FORTE Trønder

Fondsforvalterne i FORTE Trønder er tydeligvis sterke i klypa, da de har klatret hele 96 prosentiler hittil i år. Dette er den største positive endringen hva angår prosentiler hittil i år blant samtlige norskregistrerte fond i vår database.

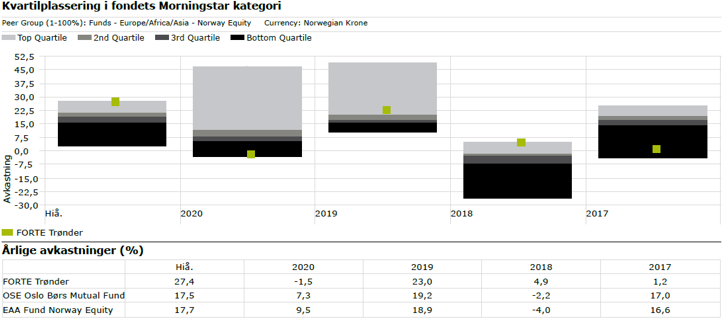

Med en avkastning på imponerende 27,4% hittil i år har FORTE Trønder befestet sin posisjon i aller øverste prosentil. Det betyr at fondets avkastning hittil i år er blant topp 1 % innad i Morningstar kategorien «Norge», der fondet hører hjemme. Til sammenligning var gjennomsnittsavkastningen for kategorien «Norge» 17,7% hittil i år.

I 2020 hadde derimot Trønder-pipen en mye spakere lyd, i og med at fondet leverte en relativt begredelig avkastning på minus 1,5%, tilsvarende 97. prosentil. Til sammenligning var gjennomsnittsavkastningen for kategorien «Norge» 9,5% i 2020.

En av årsakene til de forbedrede resultatene i FORTE Trønder er på grunn av fondets store eksponering mot energisektoren (29,4% og er største sektor i fondet per 30.09.2021). For eksempel har Morningstar Developed Markets Energy Sector indeksen økt 33,9% hittil i år - mest av samtlige Morningstar sektor indekser.

Fondets største og fjerde største posisjon er i henholdsvis Equinor (EQNR) og Aker BP (AKRBP). Begge disse aksjene har gjort det betraktelig sterkere hittil i år versus i 2020. For eksempel er Equinor opp cirka 56% hittil i år, mens 2020-avkastningen var på rundt negative 14%.

Søylediagrammet under viser kvartilplasseringen til FORTE Trønder i forhold til de andre fondene i kategorien «Norge». Vi ser at FORTE Trønder har veldig varierende relative avkastninger de siste snaue fem årene. For eksempel ser vi at fondet ofte er i enten beste eller dårligste kvartil (altså blant topp 25% eller nederste 25%). Slike variasjoner i fondsavkastningene bør være en påminnelse til investorer om å ikke velge fond utelukkende basert på kortsiktige resultater. Hvis du velger fond ved å for eksempel sortere fondslisten etter 1-års avkastning, kan enden på investeringsvisa fort bli at du kjøper høyt og selger lavt hvis avkastningene ikke står til forventningene.

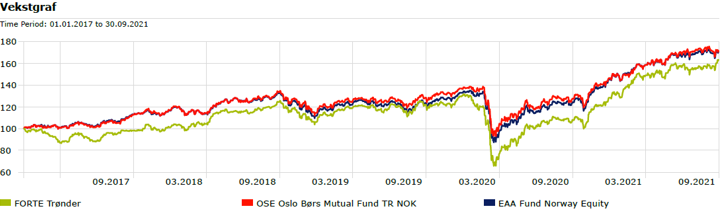

Av vekstgrafen under ser vi at FORTE Trønder har en mindreavkastning i forhold til både referanseindeksen og kategorien i perioden fra 01.01.2017 til 30.09.2021. Det skyldes i hovedsak at fondet presterte mye dårligere enn referanseindeksen og kategorien i 2017, og dette viser hvor utfordrende det er å «ta igjen det tapte» hvis man først har gått på en smell. Men hittil i år har som sagt fondet gjort et sterkt comeback.

Husk at du kan finne mye nyttig informasjon om FORTE Trønder og mange andre fond på våre fondssider.

Vibrand Norden

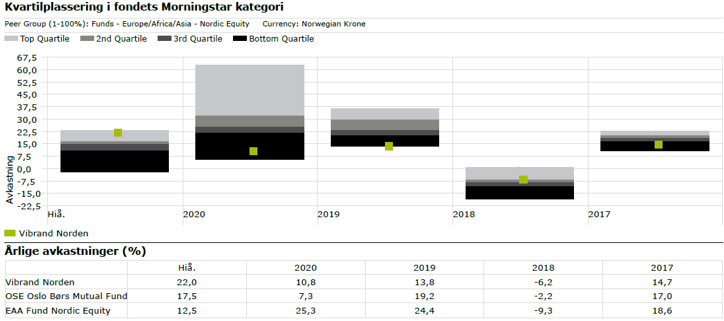

Vibrand Norden er et annet fond som kan vise til en sterk relativ utvikling i 2021. Fondet har lagt på seg hele 22% hittil i år, noe som plasserer fondet i 2. prosentil innad i kategorien «Norden» der fondet hører hjemme. Dette er en markant forbedring fra 2020 da fondet var i 92. prosentil med en avkastning på 10,8%. Til sammenligning var gjennomsnittsavkastningen i kategorien «Norden» 12,3% hittil i år og 25,5% i 2020.

Fondet har, i likhet med FORTE Trønder, tjent godt på oppgangen i energisektoren. Vibrand Norden har nesten doblet eksponeringen mot energisektoren i år versus i fjor (15,8% per september 2021 versus 8,9% per januar 2020). For eksempel ble Equinor (EQNR) innlemmet i Vibrand Norden-porteføljen i januar i år og har gradvis bygget seg opp til å bli fondets nest største posisjon med en porteføljevekt på 5,6% per september 2021.

Diagrammene under viser ganske varierende relative avkastninger for Vibrand Norden i forhold til konkurrentene de siste snaue fem årene. Vi ser at fondet ofte er i enten beste eller dårligste kvartil basert på årlige avkastninger.

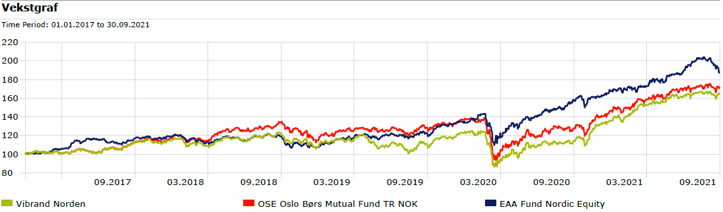

Vekstgrafen under viser at Vibrand Norden har prestert dårligere enn både referanseindeksen og kategorien i perioden fra 01.01.2017 til 30.09.2021. Dette skyldes i stor grad de relativt svake resultatene i 2019. Av vekstgrafen under ser vi tydelig at fondet hadde en mer beskjeden utvikling i 2019 enn referanseindeksen og kategorien.

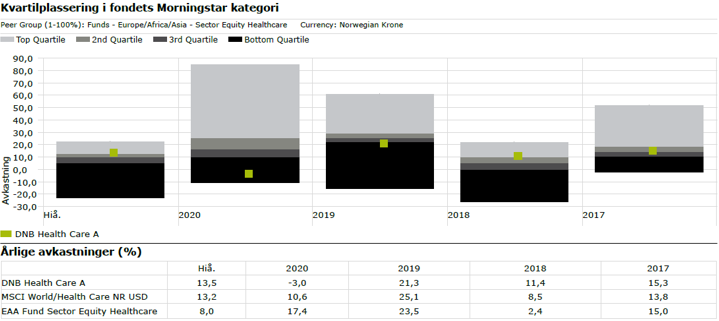

DNB Health Care

Fjerdeplassen på denne listen representeres av DNB Health Care med en positiv endring på 83 prosentiler innad i kategorien «Bransjefond, Helsevern» der fondet hører til. DNB Health Care slet ganske mye i fjor og leverte en negativ avkastning på 3% i 2020. Den labre avkastningen ble resulterte i en bunnplassering, altså en plassering i 100. prosentil.

En mager trøst med å være i 100. prosentil er at det kun kan gå to veier; enten bortover eller oppover. Og heldigvis for DNB Health Care har pilene pekt oppover. Med en avkastning på 13,5% hittil i år har fondet klatret opp til 17. prosentil, en forbedring på 83 prosentiler.

Til sammenligning var gjennomsnittsavkastningen i kategorien «Bransjefond, Helsevern» 18,1% i 2020 og 8,2% hittil i år.

DNB Health Care har tjent godt på at fondets største posisjon, AstraZeneca (AZN) (8,7% vekt per august 2021), kan vise til en avkastning på cirka 26% hittil i år. Til sammenligning hadde AstraZeneca-aksjen totalt sett en tilnærmet flat utvikling i 2020. I tillegg har DNB Health Care fått gode positive bidrag fra relativt nye kjøp som for eksempel Eli Lilly (LLY) (kjøpt første gang i september 2020), Lonza Group (LONN) og Horizon Therapeutics(HZNP) (begge ble kjøpt første gang i februar 2021).

Vi ser at kvartilplasseringene til DNB Health Care også varierer fra år til år, men i noe mindre grad enn for FORTE Trønder og Vibrand Norden.

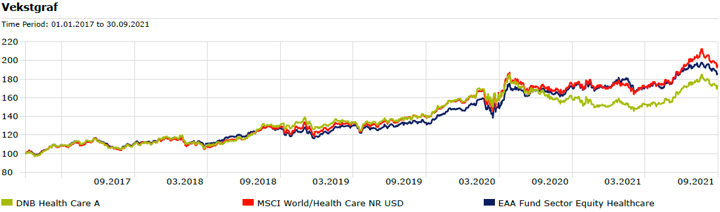

Vekstgrafen under viser at også DNB Health Care har prestert dårligere totalt sett enn referanseindeksen og kategorien i perioden fra 01.01.2017 til 30.09.2021. Selv om vi ser at DNB Health Care i perioder lå over både referanseindeksen og kategorien, ble fondet hardt straffet i 2020 og har deretter hengt etter.

Konklusjon

Vi har sett at avkastningene til aksjefond kan variere mye fra år til år, og at fondsinvestorer derfor bør belage seg på flere berg-og-dalbaneturer i løpet av investeringsreisen. Videre bør kortsiktige variasjoner i fondsavkastningene være en påminnelse til investorer om å ikke velge fond utelukkende basert på kortsiktige resultater, fordi enden på visa kan bli at man kjøper høyt og selger lavt. Merk også at fondets investeringsstrategi kan gi en indikasjon på fremtidige avkastningssvingninger. Informasjon om fondets investeringsstrategi finner du blant annet på våre fondssider. Jo «smalere» fondet er, jo høyere avkastningssvingninger må normalt forventes. «Smale» fond er for eksempel bransje-/sektorfond eller fond som investerer i små markeder. FORTE Trønder og DNB Health Care er eksempler på fond som anses å være relativt «smale».

Avslutningsvis påpeker vi at historiske avkastninger ikke er en garanti for fremtidige avkastninger. I tillegg er det viktig å velge investeringer med omhu og tenke igjennom hvilken risiko du ønsker å ta gjennom den totale porteføljen investert. Som vi har vært innom i tidligere artikler vil investeringer mot for eksempel spesifikke enkeltsektorer eller enkeltland bidra til en annen total risikoprofil i porteføljen.