Markedsuroen fortsetter å sette sitt preg på fondsavkastningene. Noen av fondene som presterte helt i toppen i 2020 har vært blant de dårligste hittil i 2021, som en følge av endrede markedsutsikter.

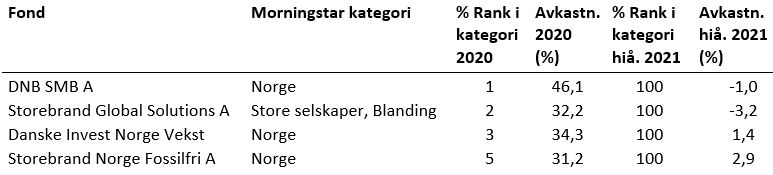

Fondsdata fra Morningstar Direct viser at det er fire norskregistrerte fond som var blant topp 5 prosent i sine respektive Morningstar-kategorier mht. avkastninger i 2020, som nå befinner seg helt i bunnen mht. avkastninger per 10.05.2021.

Fra topp til bunn

DNB SMB

DNB SMB er fondet som virkelig har gått fra «hero to zero» da fondet har opplevd den største endringen i prosentvis rangering fra 2020 til 2021. Fondets sterke avkastning på 46,1% i 2020 plasserte fondet i 1. prosentil i Morningstar kategorien «Norge». Hittil i 2021 har DNB SMB krabbet seg mer eller mindre sidelengs, med en negativ avkastning på -1% per 10.05.2021, tilsvarende 100. prosentil. (1. prosentil er den beste prosentvise rangeringen og 100. prosentil er den dårligste prosentvise rangeringen, på en skala fra 1 til 100). Til sammenligning var gjennomsnittsavkastningen 9,5% i kategorien «Norge» i 2020 og 11,9% per 10.05.2021.

Årsaken til at DNB SMB, og for så vidt de andre tre fondene, har rast fra topp til bunn er i stor grad på grunn av endringer i momentumet til flere av aksjene i fondsporteføljene, kanskje ikke så rart da flere av aksjene har gått noe voldsomt i 2020. For eksempel har teknologiselskaper som Kahoot og Crayon, med 2020-avkastninger på henholdsvis 332,7% og 141,9%, bidratt sterkt til fondets gode resultater i fjor. Men per 14.05.2021 er Kahoot og Crayon ned henholdsvis 36,6% og 3,8% (iht. nyeste mottatte porteføljebeholdning per 31.03.2021 hadde DNB SMB 5% av fondskapitalen investert i Kahoot og 1,94% investert i Crayon).

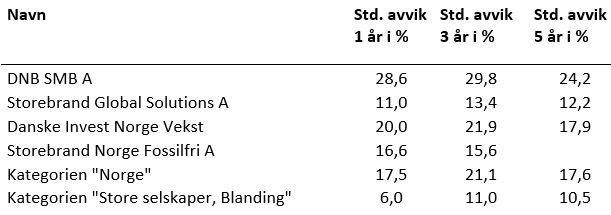

DNB SMB investerer hovedsakelig i små- og mellomstore selskaper notert på Oslo Børs. Fondet har risikoklassifisering 6 (på en skala fra 1 til 7, der 1 betyr lavest volatilitet og 7 betyr høyest volatilitet). Risikoklassifisering 6 betyr at volatiliteten den siste 5-årsperioden har vært mellom 15 og 25%, målt i standardavvik. Per 30.04.2021 hadde DNB SMB 5-års standardavvik på 24,2%, mens 3- og 1-års standardavvikene var henholdsvis 29,8% og 28,6%. Et høyt standardavvik betyr at fondsinvestorer bør være forberedt på relativt store avkastningssvingninger.

Storebrand Global Solutions

Storebrand Global Solutions er et annet fond som har rast fra topp til bunn. Fondet presterte veldig solid i 2020 med en avkastning på 32,2%, tilsvarende 2. prosentil i kategorien «Store selskaper, Blanding». Hittil i år har pipen fått en annen lyd da fondet per 10.05.2021 har tapt 3,2%, hvilket plasserer fondet i 100. prosentil. Til sammenligning var gjennomsnittsavkastningen i kategorien «Store selskaper, Blanding» 11,2% i 2020 og 6% per 10.05.2021.

Teknologiselskaper har i stor grad også bidratt til Storebrand Global Solutions gode avkastninger i 2020. Selskaper som Sunrun og JinkoSolar hadde fantastiske 2020-avkastninger på henholdsvis 389,5% og 168%. Men i 2021 har begge aksjene hatt blodrøde tap på henholdsvis 42,5% og 51% per 14.05.2021 (iht. nyeste mottatte porteføljebeholdning per 30.04.2021 hadde Storebrand Global Solutions 1,81% av fondskapitalen investert i Sunrun og 1,53% investert i JinkoSolar).

Storebrand Global Solutions investerer i hovedsak i store selskaper globalt. Fondet har risikoklassifisering 5 hvilket betyr at volatiliteten i fondet den siste 5-årsperioden har vært mellom 10 og 15%. Per 30.04.2021 hadde Storebrand Global Solutions 5-års standardavvik på 12,2%, mens standardavviket den siste 3- og 1-årsperioden var henholdsvis 13,4% og 11%. Alle de øvrige fondene i listen over har risikoklassifisering 6. Det er ikke unaturlig at fond i kategorien «Norge» har høyere risikoklassifisering enn fond i kategorien «Store selskaper, Blanding» hvor Storebrand Global Solutions hører hjemme. På generelt grunnlag anses det som mer risikabelt å investere i mindre selskaper enn å investere i større selskaper. Med andre ord er det mer «normalt» å se tosifrede kurssvingninger i for eksempel REC Silicon enn i Visa.

Danske Invest Norge Vekst og Storebrand Norge Fossilfri

Tredje- og fjerdeplassen innehas av Danske Invest Norge Vekst og Storebrand Norge Fossilfri. Begge fondene tilhører kategorien «Norge» og begge fondene har oppført seg forholdsvis likt i 2020 og hittil i 2021. I 2020 hadde Danske Invest Norge Vekst en avkastning på hele 34,3% tilsvarende 3. prosentil i kategorien «Norge». Storebrand Norge Fossilfri var ikke mye dårligere i 2020 med en avkastning på 31.2% tilsvarende 5. prosentil. Men hittil i 2021 henger begge fondene etter konkurrentene. Per 10.05.2021 har Danske Invest Norge Vekst vokst med 1,4% hvilket sender fondet ned til 100. prosentil. Storebrand Norge Fossilfri har lagt på seg 2,9%, som også tilsvarer 100. prosentil.

Både Danske Invest Norge Vekst og Storebrand Norge Fossilfri hadde gode avkastningsbidrag i 2020 fra for eksempel Scatec og Aker Offshore Wind som la på seg henholdsvis 175,9% og 278,6%. Men per 14.05.2021 er både Scatec og Aker Offshore Wind ned henholdsvis 39% og 48,8%.

Tabellen under viser volatiliteten til fondene og de tilhørende Morningstar kategoriene målt i standardavvik per 30.04.2021. Vi ser at DNB SMB har de største standardavvikene, mens Storebrand Global Solutions har de laveste standardavvikene, av de fire fondene. Videre ser vi at kategorien «Norge» har større standardavvik enn kategorien «Store selskaper, Blanding».

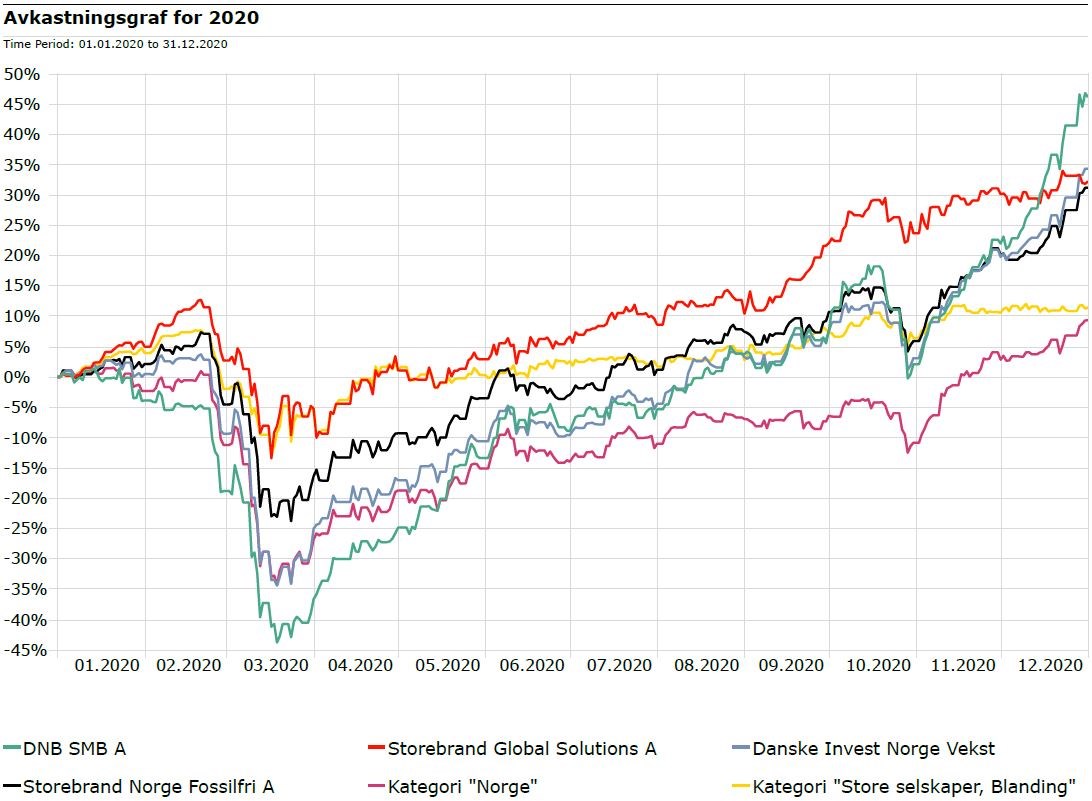

Avkastningsgrafen under illustrerer at alle de fire fondene hadde meget gode resultater i 2020, langt bedre enn gjennomsnittsavkastningene i de relevante Morningstar kategoriene.

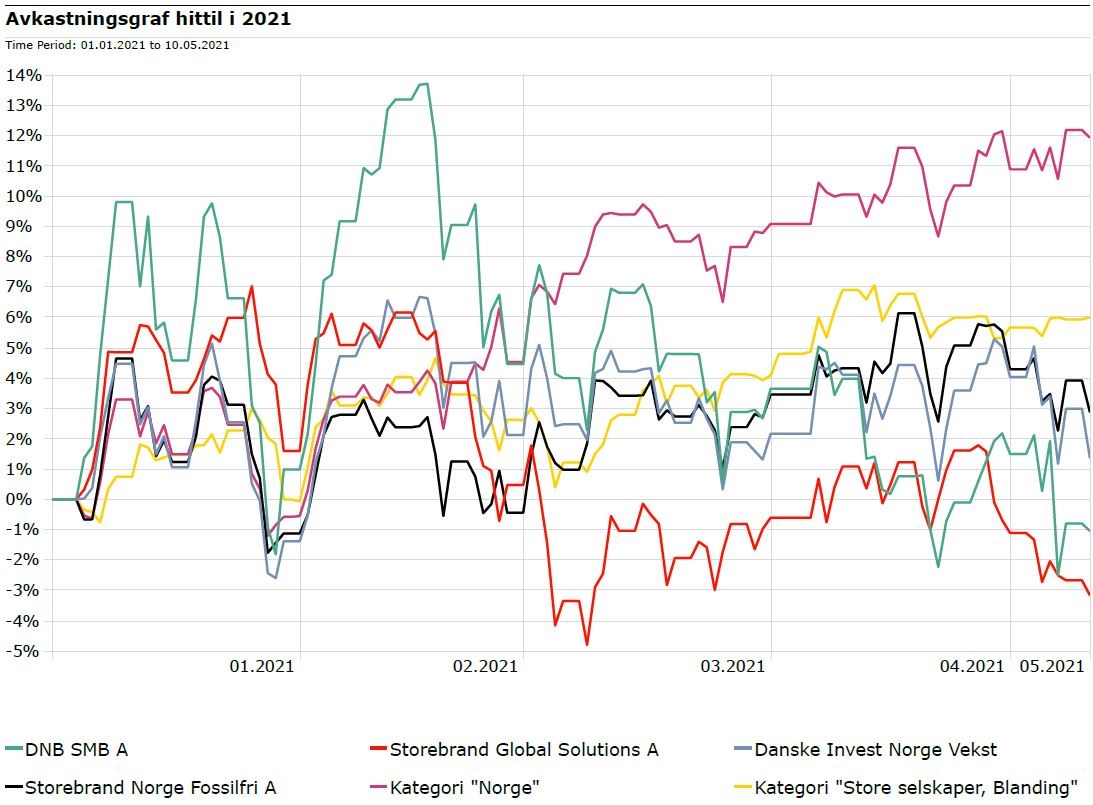

I 2021 har det gått adskillig tråere for samtlige fire fond. Avkastningsgrafen under viser at alle de fire fondene har hatt en mye mer beskjeden og sidelengs utvikling hittil i 2021. Vi ser også at samtlige fire fond har prestert dårligere enn gjennomsnittsavkastningene i de relevante Morningstar kategoriene.

Konklusjon

Vi har sett gode eksempler på at aksjefond ikke har en rett oppadgående avkastningskurve. Fondsinvestorer bør derfor belage seg på opp- og nedturer i løpet av investeringsreisen. Vi har også sett indikasjoner på at investeringer i små- og mellomstore selskaper medfører en større risiko enn investeringer i store selskaper. DNB SMB er et godt eksempel på hva man har i vente hvis man investerer i små- og mellomstore selskaper; relativt store avkastningssvingninger. Men risiko og avkastning går ofte hånd i hånd – jo høyere risiko man tar, jo høyere avkastning bør man forvente å få i det lange løp. Derfor er det hensiktsmessig å vurdere om man har den nødvendige «smerteterskelen» til å håndtere de forventede avkastningssvingningene i fondet man ønsker å investere i, for å unngå å selge fondsandeler utelukkende basert på «følelser». I følge en Morningstar studie fra 2018 er det noen få kritiske måneder som er helt avgjørende for avkastningen man oppnår på fondsinvesteringene sine. Et godt tips er derfor å undersøke fondets risikoklassifisering som fremvises i fondets faktaark. Jo høyere risikoklassifisering fondet har, jo høyere «smerteterskel» kreves for å unngå panikksalg hvis fondsavkastningene svinger ned i negativt terreng.

Avslutningsvis påpeker vi at historiske avkastninger ikke er en garanti for fremtidige avkastninger, og vi skal ha i minnet at vi nå har sett på avkastningene for en meget kort periode på kun litt over 4 måneder. I tillegg er det viktig å velge investeringer med omhu og tenke igjennom hvilken risiko du ønsker å ta gjennom den totale porteføljen investert. Som vi har vært innom i tidligere artikler vil investeringer mot for eksempel spesifikke enkeltland bidra til en annen total risikoprofil i porteføljen.

Til orientering: Data journalist Christopher Greiner kan inneha posisjoner i investeringsprodukter omtalt i artikkelen.