"Ingen husker formler", sier økonom Richard Thaler.

"Men de husker historier".

De store kommunikatorene vet det. Da Ronald Reagan angrep regjeringsprogrammer, hoppet han over statistikken. I stedet kritiserte den fremtidige presidenten Chicagos "velferdsdronning" (som faktisk eksisterte).

Det samme gjelder for rådgivere innen personlig økonomi. Ingen kakediagrammer fra dem; de forteller historier.

En av favorittene deres er eksempelet med kaffekopper til en verdi av 1 millioner dollar. Hvis alle dollarene som blir sløst bort på kaffebarer heller ble investert i aksjemarkedet, ville forbrukerne ha ytterligere 1 million dollar når de pensjonerte seg. Suze Ormans advarsel er mest kjent, men det florerer av variasjoner rundt temaet.

Er dette riktig? Hvis ja, hvilken lærdom bør investorer trekke fra denne øvelsen?

Det korte svaret på det innledende spørsmålet er at strategien teknisk sett kan oppnå målet, men den kan ikke gjøre det materielt. Det vil si at under visse forutsetninger kan investering av penger som ellers ville blitt brukt på morgenkaffe skape en portefølje på 1 million dollar - men bare i nominelle termer. Når det justeres for inflasjon, vil resultatet nesten helt sikkert lande langt under målet.

Kaffefondet

La oss gå gjennom beregningen. Fra 25 til 64 års alder ønsker vår person å bestille én kaffe hver morgen, enten han jobber eller ikke. Han velger imidlertid å avstå fra fristelsen og investerer i stedet i et aksjefond. Over denne 40-års perioden tjener fondet en reell årlig avkastning på 6%. Den årlige inflasjonen er på 3%.

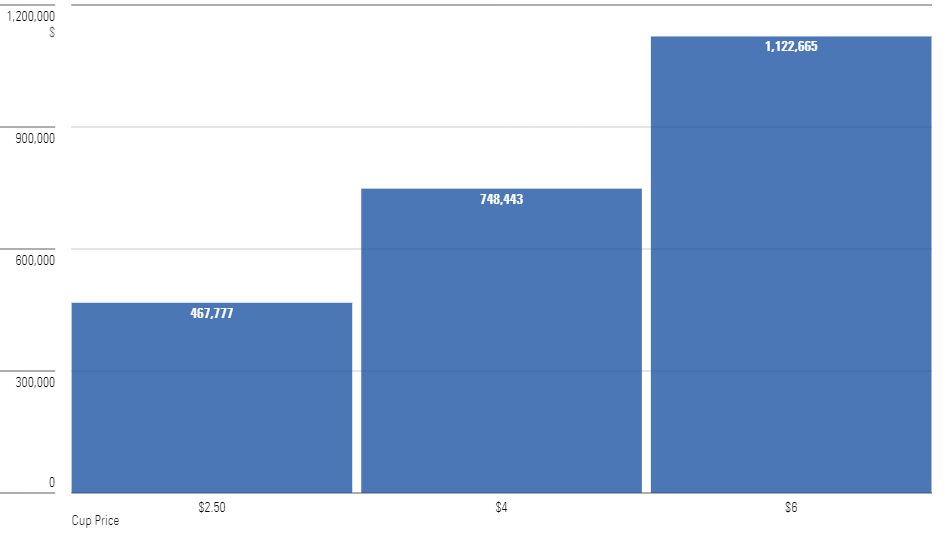

Vi vil vurdere tre potensielle priser per kopp: 1) 2,50 dollar for svart kaffe, 2) 4 dollar for en cappuccino, og 3) 6 dollar for en drikk blandet med pisket krem og nok sukker til å tilfredsstille en bjørn. (Orman nevner 7 dollar i hennes kaffeeksempel, men selv i New York City, hvor jeg bor nå, er dette tallet litt av en overdrivelse). Når jeg beregner den nominelle verdien av kaffefondet, øker jeg prisen på koppen hvert år med inflasjonsraten. I mellomtiden er den årlige avkastningen på porteføljen 9,18% - produktet av den reelle aksjeavkastningen og inflasjonsraten.

Under disse forholdene vil den mest ekstravagante forbrukeren akkumulere 1,1 millioner dollar i nominelle penger ved fylte 65 år. Mellomklassekunden vil ha tre fjerdedeler av en million dollar, og den enkle kjøperen litt under 500.000 dollar.

Så ja, denne prognosen på 1 million dollar kan oppnås. Det må innrømmes at å nå dette målet krever den noe dristige antagelsen at investoren kjøper den dyreste kaffedrikken, 365 dager i året, samtidig som han ikke kjøper ingredienser til å lage den hjemme. Øvelsen innebærer å gi opp kaffe, ikke erstatte dem. Men jeg kan ikke med god samvittighet bestride påstanden.

Å bli realistisk

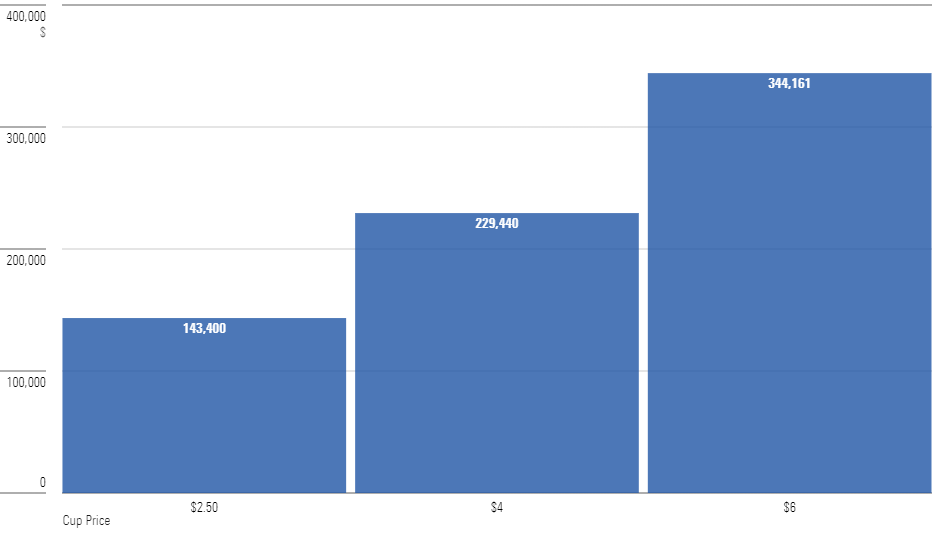

Dette er imidlertid utilstrekkelig. Hele ideen med å investere i aksjer er å eie verdipapirer som vokser med inflasjon, noe konvensjonelle obligasjoner ikke gjør. (Motivasjonstaler Nick Murray ville illustrere konseptet med kjøpekraft ved å holde opp et 3-cent frimerke og spørre lytterne om dagens pris for å sende et brev. Det trikset ville mislykkes i dag fordi få mennesker kjøper frimerker). Derfor kan man ikke med rimelighet late som at inflasjon ikke eksisterer når man evaluerer resultatene.

Og 1 million dollar som skal mottas i 2064 vil ikke fylle dagens handlekurv. På den lyse siden vil det kjøpe mer teknologi, men ikke nødvendigvis mer kommunikasjon. (Mobilregningen min er mye høyere enn da jeg ringte på kvelder og i helger for å motta rabatt på langdistanse). Eiendom vil imidlertid være langt dyrere, det samme vil mat, energi og andre dagligvarer.

Hvis vi konverterer disse eiendelene til en 4% årlig reell uttaksrate, som representerer deres kjøpekraft, blir disse beløpene, grovt sett, 1) 5 700 dollar, 2) 9 200 dollar og 3) 13 800 dollar per år. Selv om det ikke er ubetydelige summer, er de langt i fra de 40 000 dollarene som kan brukes fra en portefølje på 1 million dollar, i henhold til samme uttaksstrategi.

Dommen

Samlet sett har jeg blandede følelser om kaffeeksempelet. For det første er lignelsen feilplassert. Som det fremgår av demografien til Starbucks' (SBUX) kunder, har kunder som kjøper dyrere kaffe vanligvis råd til å gjøre det. Det er ingen tvil om at de ville være fornøyde med ytterligere pensjonsinntekter. Men kaffefondet vil neppe bedre eller ødelegge økonomien deres. Kaffeeksempelet taler ikke til de som trenger rådene mest. (Men igjen, de er ikke fortellingens tiltenkte målgruppe, som i stedet består av potensielle kunder av finansiell rådgivning).

Også, i det minste etter min smak, er det enklere måter å spare penger på enn å avstå 14 610 godbiter. (For ikke å snakke om de sosiale møtene som ofte følger med slike kjøp).

For det første, bo et litt billigere sted. En kaffekopp til 6 dollar tilsvarer 180 dollar i ekstra månedlig leie, mens koppen til 2,50 dollar utgjør en forskjell på bare 75 dollar. For det andre, kjøp heller en brukt bil av en nyere modell i stedet for en ny SUV. Å investere besparelsene både fra de opprinnelige kostnadene og fra de pågående bensinregningene vil øke pensjonsporteføljen mer enn å hoppe over morgenkaffe.

Utover disse uenighetene, støtter jeg likevel det underliggende budskapet, som er at for de fleste er underinvestering et valg. For de med lavere inntekter er det ikke det. Etter å ha blitt oppdratt under slike forhold, forstår jeg at noen familier er unntaket fra den generelle regelen. Det kommer et punkt hvor verken blod eller pensjonssparing kan presses ut av lønnsnepen. Blant middel- og overklassen kan imidlertid de ekstra dollarene vanligvis finnes.

Hvis det er tilfellet, bør fortellingen om kaffekoppene gi litt trøst. Nei, å sette av 4 dollar daglig vil ikke føre til en pensjonsportefølje på 1 million dollar i reelle termer, med mindre investoren skaffer seg bitcoin til 500 dollar eller Nvidia (NVDA) til 5 dollar (noe som var mulig i 2015).