Ifølge baseballanalytiker Bill James, pleide lagene tidligere å invitere spillere som slo 35 homeruns i sine mindre ligasesonger til treningen for de store ligaene det året.

Selvfølgelig ville de vært mindre vellykkede mot sterkere motstand, men hvis de kunne slå 20 home runs i de store ligaene, ville det vært godt nok. Disse talentene var verdt en nærmere titt.

En sesong rapporterte James om en Texas League-spiller ved navn Ken Guettler som slo 62 homeruns. Organisasjonen hans ignorerte ham senere. Ifølge James var dette fordi Guettlers prestasjon forvirret dem. Så de bare ristet kollektivt på hodet og gikk videre.

Slik har også utviklingen til amerikanske aksjer vært. Deres langsiktige totalavkastning er forbløffende. For eksempel vil en investering på 1 USD den 1. januar 1946 i selskapene som er inkludert i Ibbotson Associates Large-Company US Stock Index være verdt 3 514 USD i dag!

Disse resultatene inkluderer riktignok en usunn dose inflasjon. I 1946 kunne disse 3 514 dollarene ha finansiert en 20% kontant forskuddsbetaling på et typisk priset hus, fire års undervisning på Harvard og en ny bil. I dag vil disse utgiftene koste mer enn 350 000 dollar.

Selv etter å ha justert for stigende kostnader, har avkastningen på amerikanske aksjer vært bemerkelsesverdig. I reelle termer ville den hypotetiske investeringen på 1 dollar vokst til 208 dollar. 78 år er riktignok lenge å vente. Men å tjene mer enn 200 ganger kjøpesummen mens du ikke gjør noe, er en fantastisk forretning.

Hva er resultatene i reelle termer?

Denne prestasjonen bør innrømmes å være noe villedende. Når man plotter avkastning som har blitt sammensatt over lange perioder, er effekten av nylige hendelser overdrevet i konvensjonelle diagrammer, ettersom avstanden fra startpunktet på 1 dollar til 100 dollar er (nesten) så stor som fra 100 dollar til 200 dollar. Men selvfølgelig er den første ytelsen mye større.

Å måle aksjens prestasjon på riktig måte, ved å vurdere prosentvis gevinst i stedet, forbedrer historien. Ifølge den rapporten har aksjene gått ganske jevnt frem. Aksjekursene steg i 20 år, tok en pust i bakken de neste 15 årene, steg i to tiår, trakk seg tilbake på begynnelsen av 2000-tallet og har steget siden den gang. Uansett hva det er som har drevet aksjer, har det gjort det gjennom hele denne 75-årsperioden.

Sannsynligvis har årsaken til aksjemarkedets suksess vært veksten i selskapenes fortjeneste. Tross alt er dagens selskaper mye større enn sine forgjengere. Da General Motors [GM] tjente 800 millioner dollar i 1955, var det klart den mest lønnsomme virksomheten i landet. På den annen side genererte Apple [AAPL] nesten 100 milliarder dollar i nettoinntekt i regnskapsåret 2022.

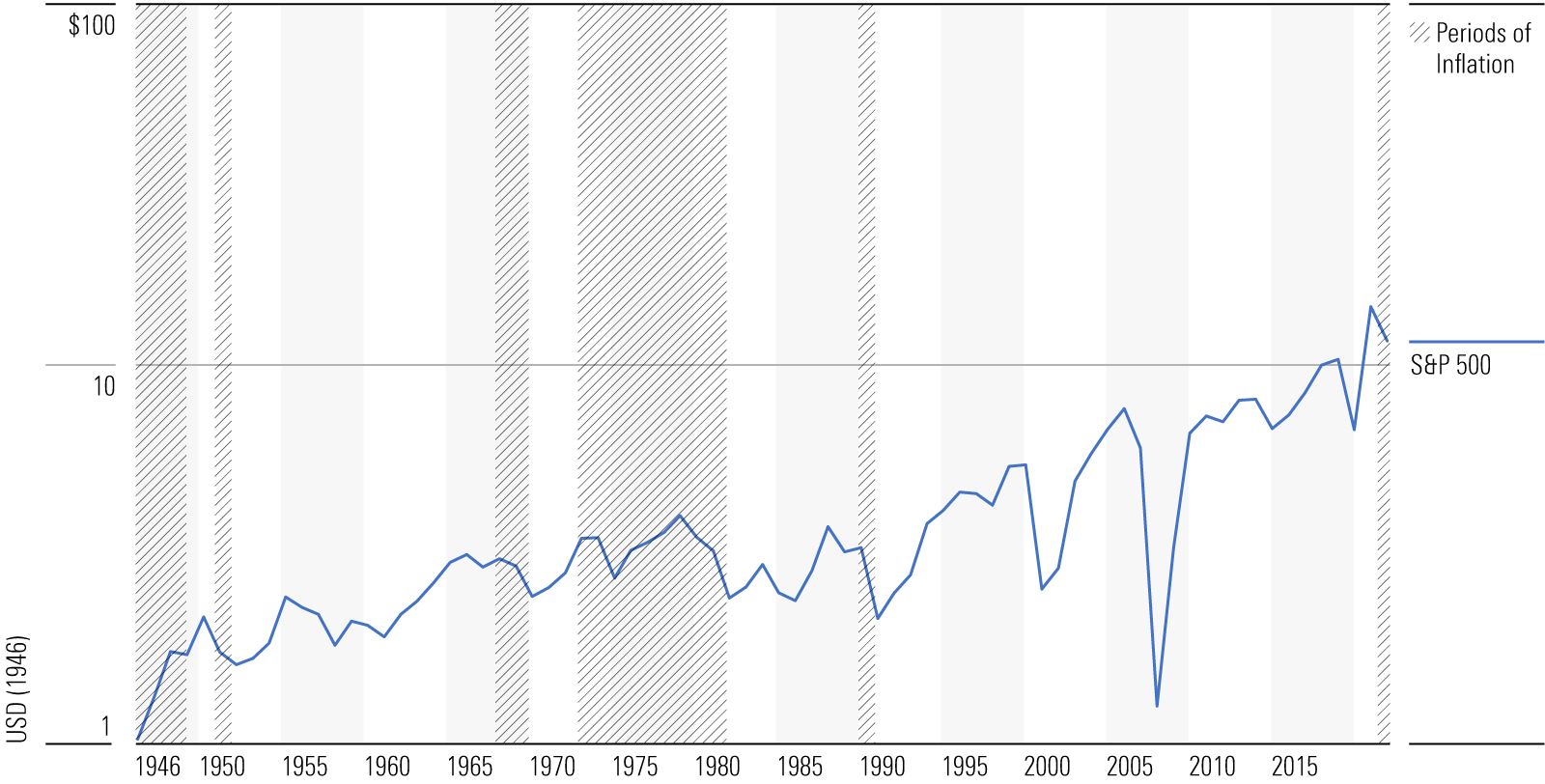

Det neste diagrammet viser tallene og plotter de rullende 12-måneders kumulative gevinstene til S&P 500-komponentene siden 1946, igjen uttrykt i reelle termer.

Denne gangen brukte jeg en logaritmisk skala, som eliminerer renters rente-effekten ved å plotte alle like store prosentvise gevinster som like avstander på diagrammet. (De skraverte områdene representerer perioder med høy inflasjon; du kan ignorere dem, siden de er irrelevante for denne diskusjonen).

Diagrammet fører til tre konklusjoner. For det første til tross for at de er mer volatile, har reelle bedriftsinntekter oppført seg omtrent som aksjeavkastning. Også de har vekslet mellom å øke og deretter trekke seg tilbake, med fremgang som vanligvis varer lenger enn nedgangene. Tre skritt frem, ett skritt tilbake.

For det andre var skaden fra den globale finanskrisen i 2008 uovertrufne etter standarder etter krigen i 1945.

For det tredje står økningen i bedriftens overskudd etter inflasjon bare for en del av aksjenes totale avkastning. Selv om aksjene er verdt 208 ganger sin opprinnelige investering, har bedriftens reelle inntjening bare økt 11 ganger.

Gapet virker mindre når disse tallene er annualisert: Aksjer har steget litt over 7% per år (i inflasjonsjusterte termer), mens bedriftens inntjeningsvekst har vært 3%. Likevel etterlater det 4 prosentpoeng uforklart.

P/E-forhold og utbytte

En faktor er at investorer nå verdsetter aksjer høyere enn før, som indikert av deres høyere forholdstall på pris-til-inntjening (P/E). Endring av verdivurderinger har imidlertid ikke vært en viktig del av aksjens suksess. I 1946 handlet, ifølge professor Robert Shiller, S&P 500s komponenter til 15 ganger nåværende inntjening. Nå koster de 24 ganger inntjeningen. Forskjellen har bare gitt om lag et halvt prosentpoeng årlig til aksjeavkastningen.

Hovedbidragsyteren har vært utbytte. Kritisk nok har selskaper oppnådd sin årlige reelle fortjenestevekst på 3% uten å reinvestere hele fortjenesten. Historisk sett beholdt de bare halvparten av sine inntekter. Den andre halvparten er delt ut til aksjonærene, og har dermed økt avkastningen på aksjene kraftig. Regnestykket etter inflasjon har vært 3% rell inntjeningsvekst pluss 3,5% utbytte pluss 0,5% høyere P/E-forhold.

(Merk: Selv om markedsverdiens nåværende utbyttenivå ser lavt ut etter historisk standard, på 1,4%, er det innenfor normalområdet. Av skattemessige årsaker bruker selskaper nå mer på tilbakekjøp av aksjer enn på utbytte. Men effekten er lik: disse eiendelene brukes - direkte med utbytte og indirekte med tilbakekjøp av aksjer - på aksjonærer i stedet for å reinvesteres i selskapene).

Kan det amerikanske aksjemarkedet fortsette å prestere?

Dette rammeverket tillater en grov gjetning om de langsiktige utsiktene for amerikanske aksjer. De siste tiårene har reell inntjeningsvekst overgått tidligere normer, med et gjennomsnitt på rundt 4% per år. Jeg vil anta at denne økningen er midlertidig og reflekterer effekten av strammere selskapsstyring forårsaket av den generelle vedtakelsen av doktrinen om aksjonærverdi. Dagens virksomheter drives strengere enn før.

Faktisk har den historiske reelle veksten i bedriftsfortjenester fulgt den reelle veksten i bruttonasjonalproduktet (BNP), og den årlige BNP-veksten har falt til 2% i dette årtusenet. Jeg vil justere opp anslaget for inntjeningsvekst til dette nivået.

Til slutt virker det nåværende P/E-forholdet til aksjemarkedet rimelig. Ja, det er høyere enn 1946, men aksjer har blitt en mer vanlig investering siden den gang. Følgelig har prisen investorer er villige til å betale for sin inntjening økt. Med mindre inflasjonen gjenoppstår, ser et P/E-forhold på 24 mulig ut.

Etter min beregning vil aksjer generere en årlig reell totalavkastning på 5,5% på lang sikt: 2% for inntektsvekst og 3,5% for utbytte eller tilbakekjøp av aksjer. Hvis dette er tilfelle, vil sammenligningen med Guettler ikke lenger være passende, da avkastningen på aksjer ville være forutsigbar. De ville imidlertid fortsatt være svært attraktive. Det høres fortsatt ut som en homerun.

Vennligst merk at denne artikkelen er helt eller delvis oversatt av en maskin, og det kan derfor være noen skrivefeil eller unøyaktigheter i teksten. Dersom du har spørsmål eller kommentarer til teksten, ta gjerne kontakt med guro.tungeland@morningstar.com