Ta en titt på bildet ovenfor og spør deg selv: har jeg noen gang gjort dette?

Ta en titt på bildet ovenfor og spør deg selv: har jeg noen gang gjort dette?

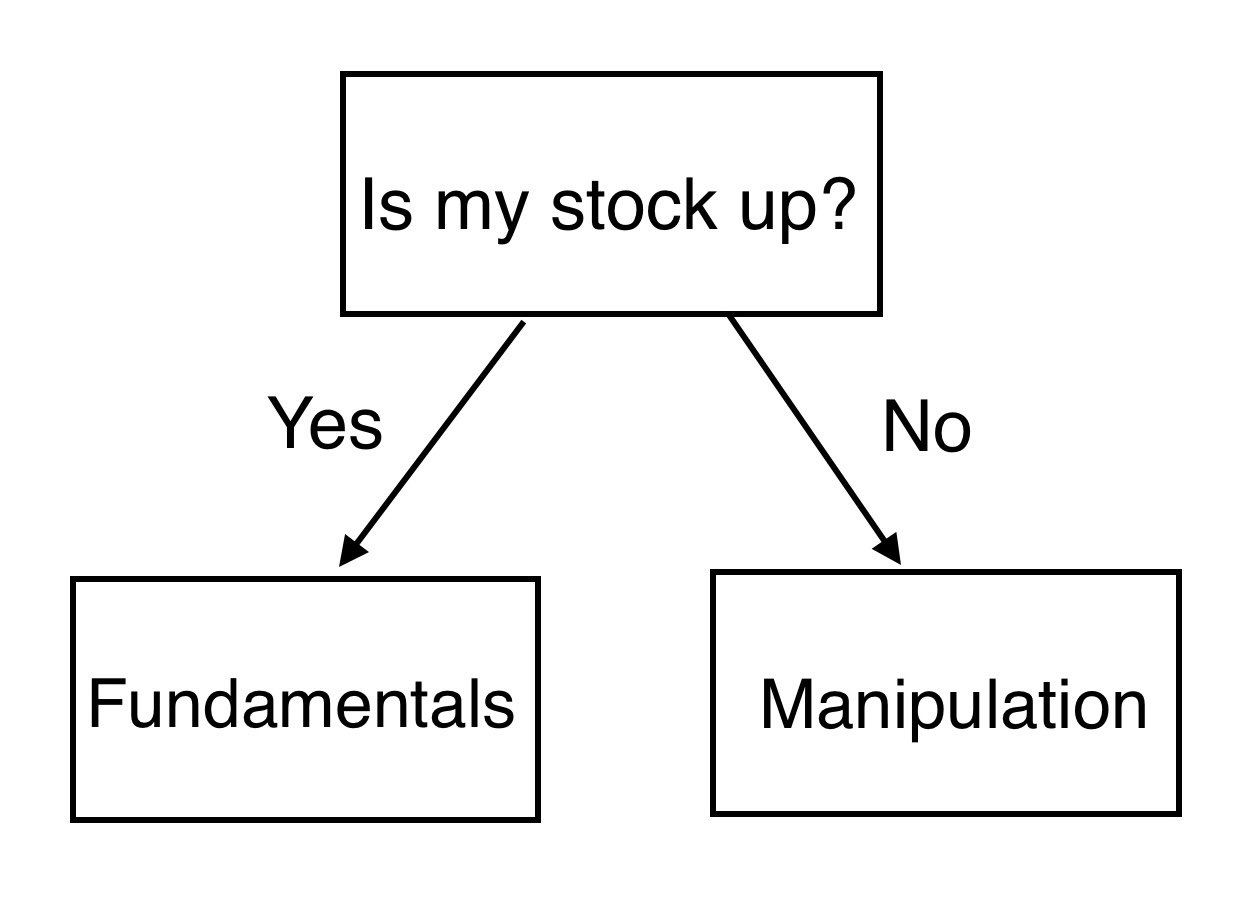

Ikke bekymre deg hvis du har, du er ikke alene. Det som har skjedd her kalles self-serving eller self-attribution bias. Når ting går bra, har folk en tendens til å tro at det er deres eget verk, mens når ting går galt er det noen eller noe annets feil.

Administrerende direktører gjør det hele tiden. Hvis det for eksempel går bra med selskapet, fremhever administrerende direktører sine store beslutninger, utrettelige innsats og utvikling av en vinnende bedriftskultur. Men dersom selskapet har et dårlig år, leser vi om eksterne faktorer, slik som presset på råvarekostnader, motvinden til valutakurser, dempet forbrukertillit eller myndighetsbeslutninger som har negativ innvirkning.

Self-serving bias starter imidlertid tidlig. På skolen, hvor ofte hører du om gode karakterer fra intelligens og hardt arbeid, versus dårlige karakterer som skyldes at testen er urettferdig eller at en person føler seg dårlig, og så videre? Noen ganger er prestasjonen din på eksamen et tilfelle av flaks: heldigvis overlappet innsatsen du la ned i revisjon godt med innholdet i en eksamensoppgave som kunne ha spurt deg om en haug med ting du ikke visste!

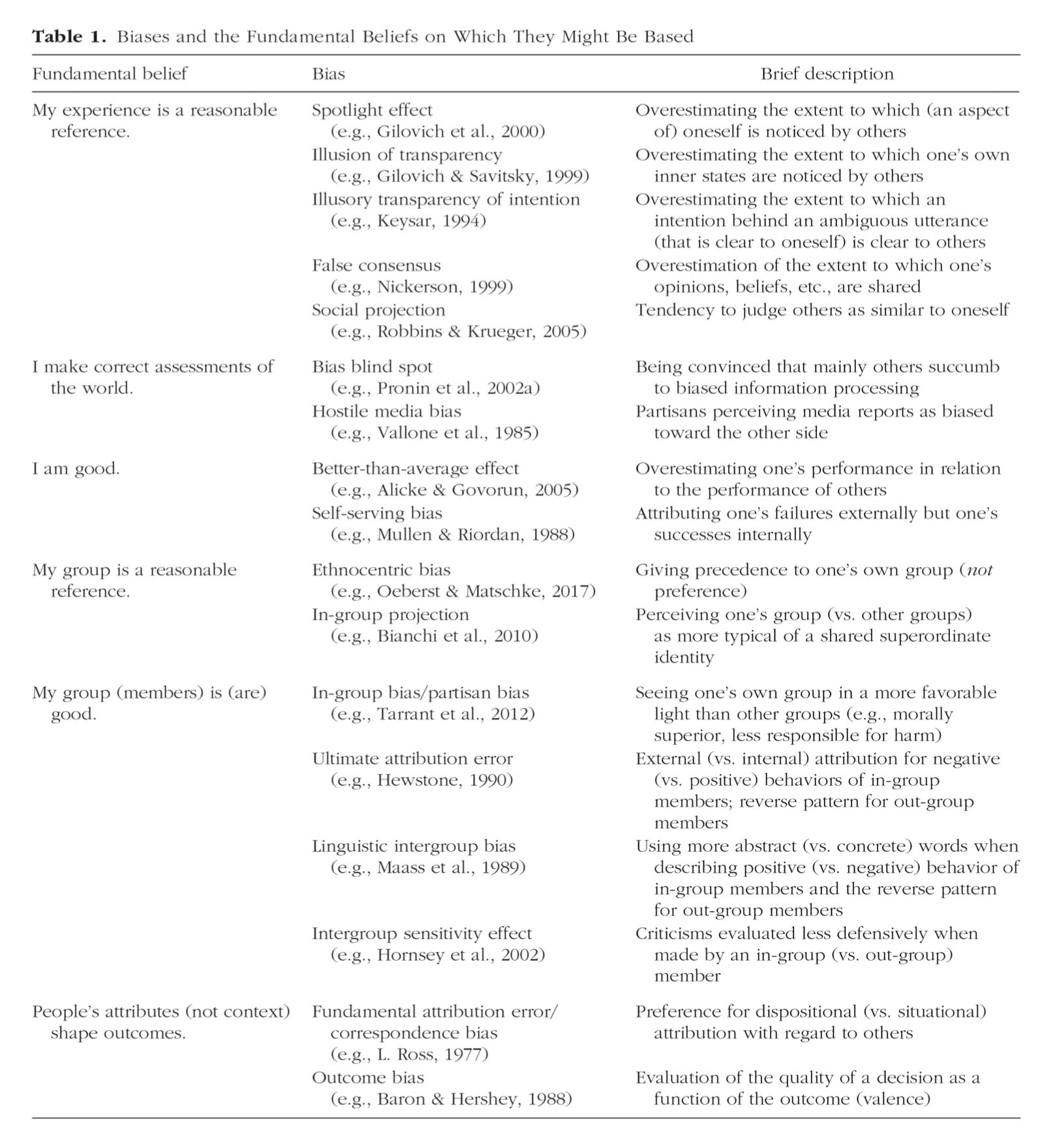

En av mange skjevheter

Studiet av hvordan psykologiske skjevheter påvirker beslutningstaking har blitt trendy de siste tiårene. Delvis takket være nobelprisvinneren Daniel Kahneman, forfatter av Thinking, Fast and Slow, har det også blitt utvidet til finansiell beslutningstaking.

Psykologer har fremsatt hundrevis av kognitive skjevheter i løpet av årene, men en fersk akademisk artikkel har begrenset dem til bare noen få grunnleggende oppfatninger, kombinert med såkalt bekreftelsesbias (vi filtrerer inn ting som bekrefter våre eksisterende overbevisninger, og filtrerer ut informasjon som motsier disse overbevisningene).

Du har kanskje lagt merke til self-serving bias under "Jeg er god"-skjevheten i diagrammet. Det viser seg at administrerende direktører, skolebarn og individuelle investorer ikke er de eneste som viser denne skjevheten, ettersom fondsforvaltere også gjør det.

Å vinne er ferdighet, å tape er uflaks

Akademikeren Meng Wang har denne måneden publisert forskning med tittelen "Heads I Win, Tails It's Chance: Mutual Fund Performance Self-Attribution". Fascinerende nok brukte Wang kunstig intelligens og Chat GPT til å analysere fonds aksjeeierrapporter fra 2006 til 2018, inkludert 15 434 aksjonærrapporter fra 1 969 separate fond.

I disse rapportene fremhever fondsforvaltere vanligvis hva som bidro til eller svekket fondets resultater, samt faktorene bak dem. Kommentarene kan inneholde interne faktorer, som aksjevalg, sektorvekting og avvik fra referanseindeksen. Og de kan også inkludere eksterne faktorer som det økonomiske miljøet, forholdene i spesifikke sektorer og felles eksponering med referanseindeksen.

For eksempel sier Wang: "Utsagnet 'fondet opplevde et positivt bidrag fra sin overvektseksponering mot industrier, som vi tilskriver effektene av individuelle aksjeutvelgelser' antyder en intern faktor, noe som tyder på at fondets aksjevalg var en nøkkelfaktor for dets resultater". På den annen side, "utsagnet 'i løpet av de siste seks månedene, har dette vært en hindring for fondenes resultater, ettersom avkastning fra verdiaksjer har fortsatt å overgå vekstavkastningen' antyder en ekstern hindring".

Her er hovedfunnene i rapporten:

- Overraskende nok var i gjennomsnitt 59% av faktorene som ble tilskrevet ytelsesbidragsytere interne, mens 41% av faktorene var eksterne;

- På den annen side var 83% av faktorene som ble tilskrevet ytelseshindrere eksterne, og 17% var interne;

- Fondsforvaltere viste betydelig self-attrbution bias: de hadde 40,6% større sannsynlighet for å tilskrive ytelsesbidragsytere versus ytelseshindrere til interne faktorer;

- Fond som viste større self-serving bias var involvert i større risikotaking og hadde en tendens til å engasjere seg i overdreven handel i den påfølgende rapporteringsperioden. Dette påvirket resultatene deres negativt og økte fondets volatilitet;

- Én standardavviksøkning i self-attribution poengsummen resulterte i en reduksjon på 0,8% i kumulativ ytelse over den påfølgende rapporteringsperioden;

- Verdipapirfond hadde en høyere self-attribution bias etter bedre ytelse.

Den psykologiske litteraturen antyder at oppfatningen av self-attribution bias hos andre kan fremkalle negative reaksjoner, inkludert frustrasjon og misnøye, og denne studien underbygger det. Den fant at fondsstrømmene generelt ble negativt påvirket av self-attribution bias.

I sum viser det seg at fondsforvaltere tilskriver bedre ytelse til sine ferdigheter, og skylder dårlig ytelse på uflaks.