T.o.: DNB Teknologi benytter en annen referanseindeks enn den indeksen Morningstar har valgt for alle fond som er plassert i kategorien Bransjefond Teknologi og som benyttes i denne artikkelen (MSCI World Information Tech).

Når det refereres til «indeks eller indeksen» i denne artikkelen, refereres det da til MSCI World Information Tech. Til orientering er referanseindeksen til DNB Teknologi MSCI World Communication Services & Information Technology (RIN).

DNB Teknologi er et meget populært fond blant norske fondsinvestorer og topper jevnlig vår liste over de 10 mest besøkte fondene på morningstar.no. I løpet av 2 delartikler tar vi et dypdykk ned i DNB Teknologi. Denne artikkelen (delartikkel 1) dekker i hovedsak fondets eksponering mot selskapsstørrelser- og stiler, sektorer, regioner og land. Delartikkel 2 publiseres neste uke og dekker i hovedsak fondets avkastnings- og risikoegenskaper og forhold tilknyttet bærekraft.

DNB Teknologi investerer i aksjer over hele verden innenfor sektorene teknologi, media og telekommunikasjon. Fondet er ikke valutasikret til NOK. Minstetegningen er 100 kroner og anbefalt sparehorisont er minimum 6 år.

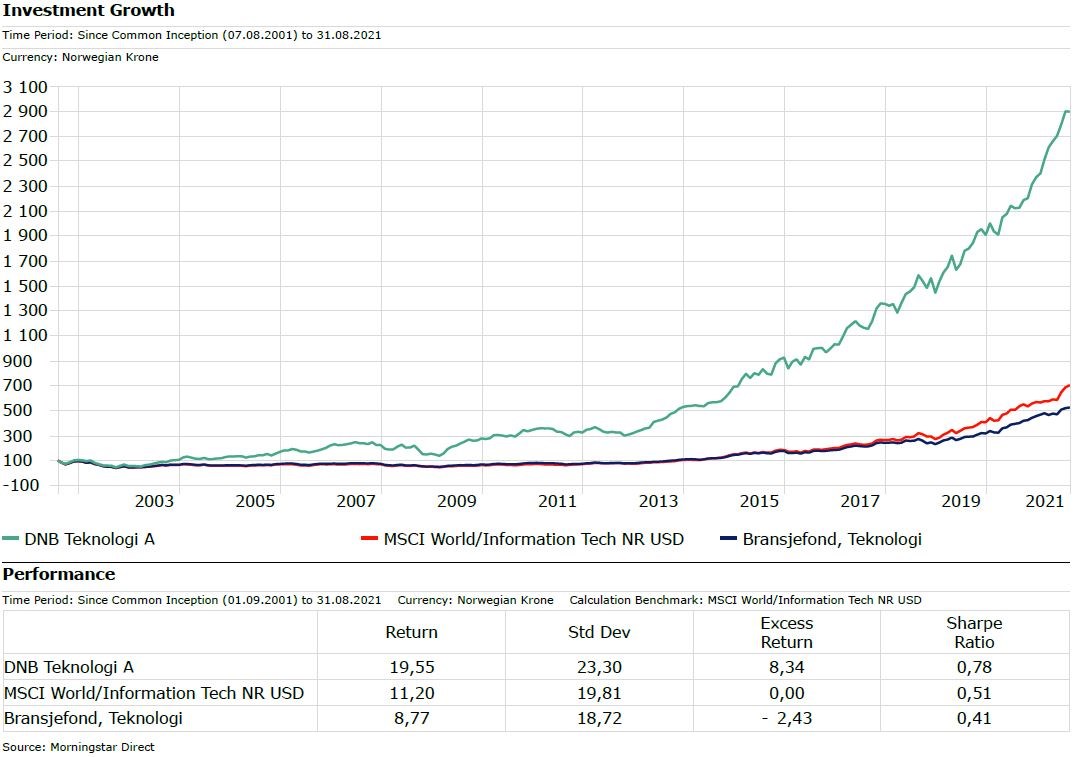

Det har vært en lukrativ reise for fondsinvestorer i DNB Teknologi. Med en annualisert avkastning på hele 19,55% siden oppstart i 2001 har fondet regelrett knust konkurrentene (den blå grafen i bildet under viser gjennomsnittsavkastningen for Morningstar kategorien Bransjefond Teknologi). Fondet har også knust referanseindeksen som Morningstar benytter for kategorien Bransjefond Teknologi (rød graf i bildet under).

DNB Teknologi har relativt høye svingninger da fondets standardavvik siden oppstart er på 23,30%, høyere enn både kategorisnittet og indeksen. Men den gode avkastningen medfører allikevel at DNB Teknologi har en høyere Sharpe Ratio (0,78) enn kategorisnittet og indeksen, hvilket indikerer kvalitet (selv om man gjerne ønsker å se Sharpe Ratio høyere enn 1).

Selskapsstørrelse og stil

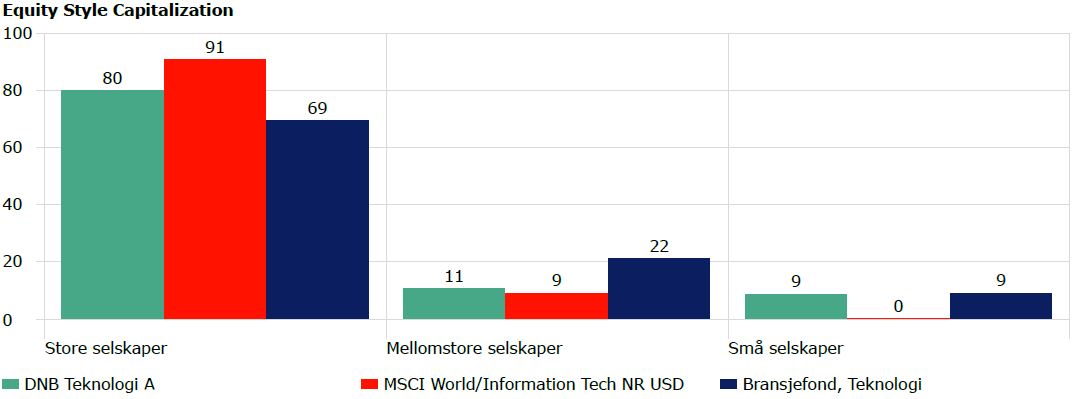

Søylediagrammet under viser eksponeringene mot selskapsstørrelser. Vi ser at DNB Teknologi har 80% investert i store selskaper, 11% i mellomstore selskaper og 9% i små selskaper. I forhold til kategorisnittet, ser vi at DNB Teknologi har en markant overvekt i store selskaper, og en markant undervekt i mellomstore selskaper.

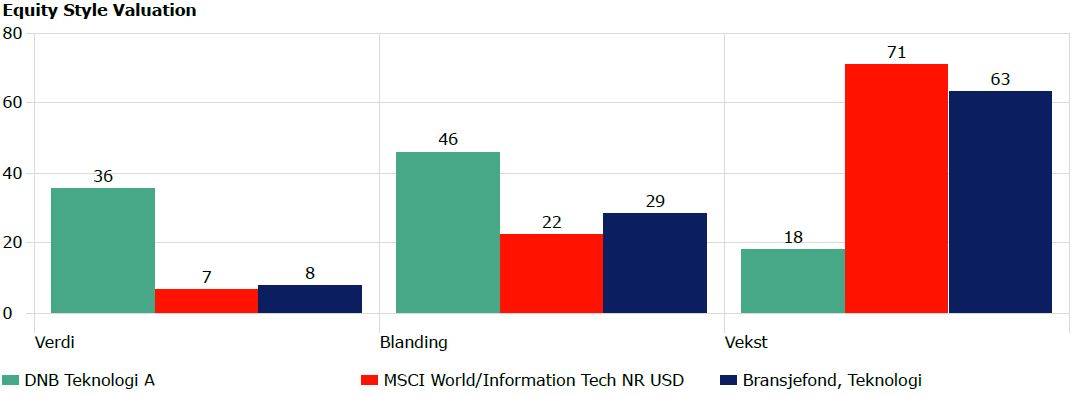

Stil-faktorene vekst og verdi er populære blant mange investorer. Av søylediagrammet under ser vi at DNB Teknologi har en markant overvekt mot verdiselskaper, blant annet på grunn av investeringer i Deutsche Telekom (7,95% porteføljevekt, fondets nest største posisjon) og Arrow Electronics (4,28% porteføljevekt, fondets åttende største posisjon). I motsatt ende av skalaen ser vi at DNB Teknologi har massiv undervekt mot vekstselskaper.

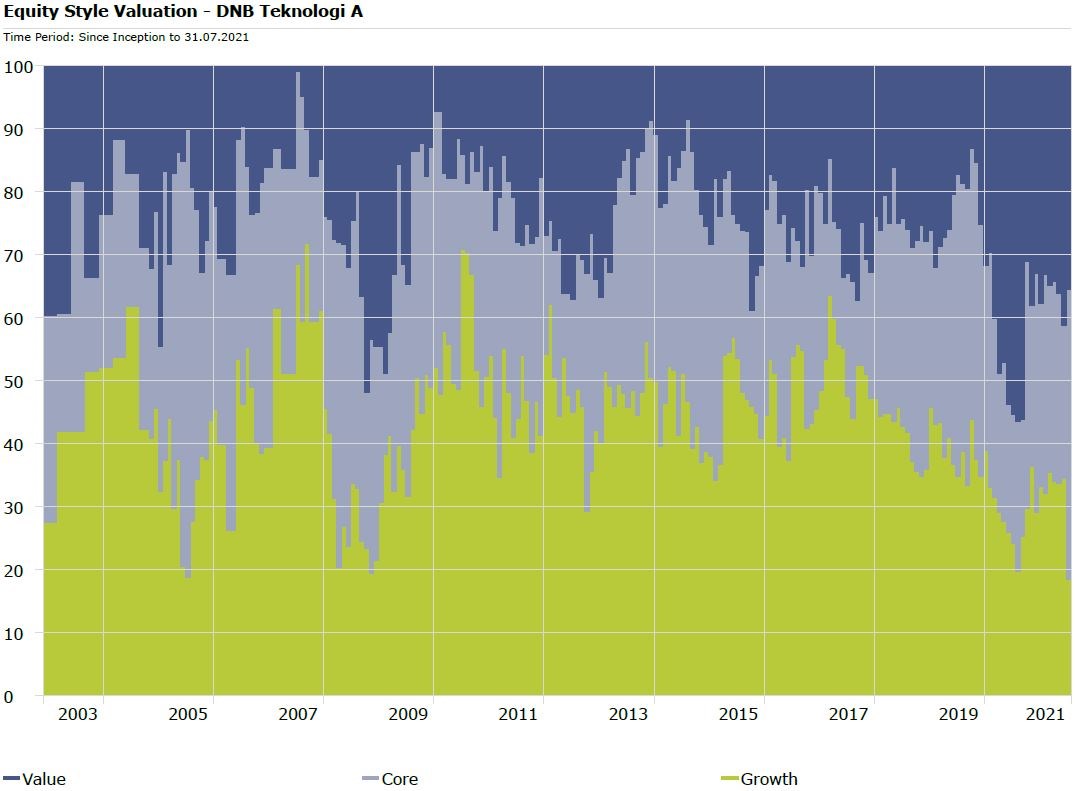

DNB Teknologi har faktisk aldri før hatt lavere vekting mot vekstselskaper enn 18,3% per 31 juli 2021. Illustrasjonen under viser eksponeringen mot de tre stilene; verdi (value), blanding (core) og vekst (growth). Vi observerer at DNB Teknologi jevnt og trutt har redusert eksponeringen mot vekstaksjer siden mars 2017 da fondet hadde 63,5% eksponering mot vekst. I nyere tid har for eksempel fondet redusert posisjonene noe i tungvektere som Microsoft, Alphabet og Facebook (alle tre selskapene er store vekstselskaper).

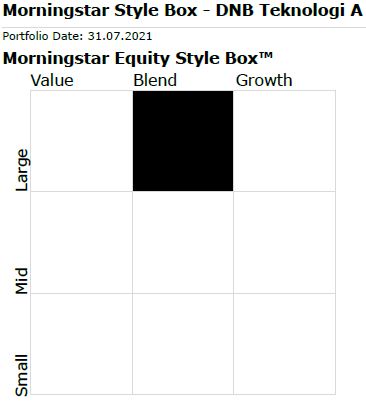

De to ovennevnte faktorene – selskapsstørrelse og stil – utgjør innsatsfaktorene i vår Morningstar Equity Style Box. DNB Teknologi plasseres derfor i boksen store blandingsselskaper (Large Blend) som passer godt mht. at fondet har størst eksponering mot store selskaper (80% eksponering) og blandingsselskaper (46% eksponering).

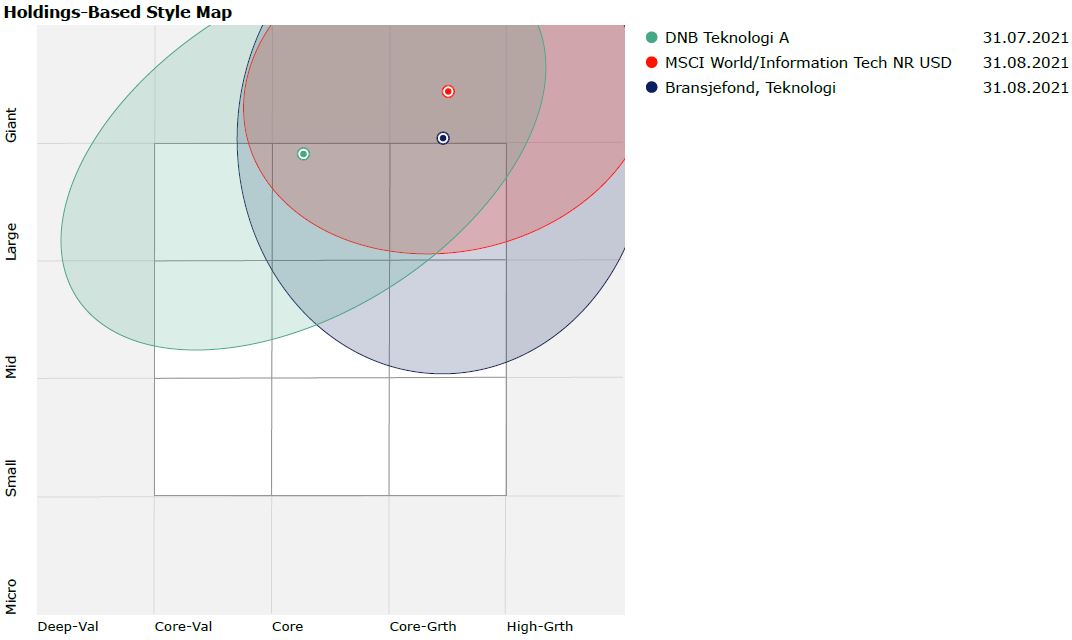

La oss ta en nærmere titt på Morningstar Equity Style Box. Den store grønne sirkelen i grafen nedenfor viser plasseringene til selskapene som DNB Teknologi har investert i, og den lille grønne prikken viser den gjennomsnittlige plasseringen mht. alle disse selskapene. Vi kan legge merke til at DNB Teknologi virker å være mer tilbøyelige til å investere i mindre selskaper innen verdisegmentet. Samtidig ser vi at jo mer vi beveger oss mot vekstsegmentet, jo høyere blir markedsverdiene til selskapene i fondets portefølje. Dette kan indikere at fondsforvalterne i DNB Teknologi mener det er relativt få attraktive mellomstore vekstselskaper i fondsuniverset deres, og at de mht. mellomstore selskaper finner større muligheter innen verdisegmentet.

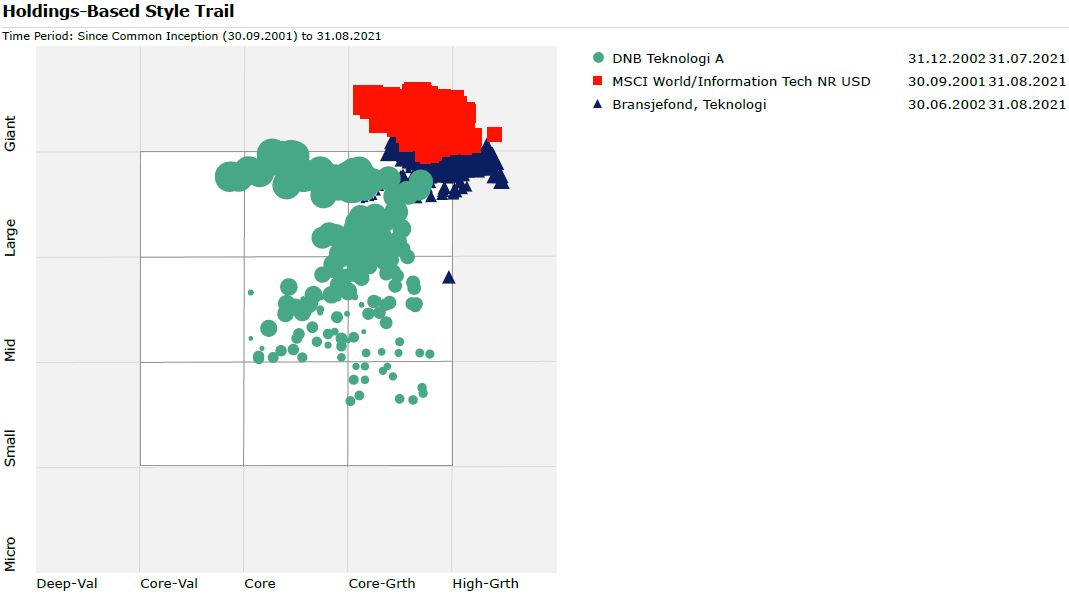

Stilboksen under kan ved første øykast se litt rotete ut, men den tar utgangpunkt i grafen ovenfor og viser da et gjennomsnitt av de historiske porteføljene til fondet. Jo større sirkelen er, jo nærmere er vi dagens siste portefølje i fondet. Historisk (små prikker på begynnelsen av 2000-tallet) ser vi at fondet har manøvrert fra små vekstselskaper til stadig større selskaper innen hovedsakelig vekstsegmentet og en kombinasjon mellom vekst- og verdisegmentet. En slik vandring fra små til store selskaper er naturlig for fond som opplever store økninger i forvaltningskapitalen, og er ofte på grunn av kapasitetsbegrensninger. Når fondets forvaltningskapital vokser, får fondet færre muligheter til å investere i små selskaper. Når det er sagt, er investeringsuniverset til DNB Teknologi veldig stort (ca. 1/3 av markedet) slik at fondet uansett bør klare å manøvrere greit fremover.

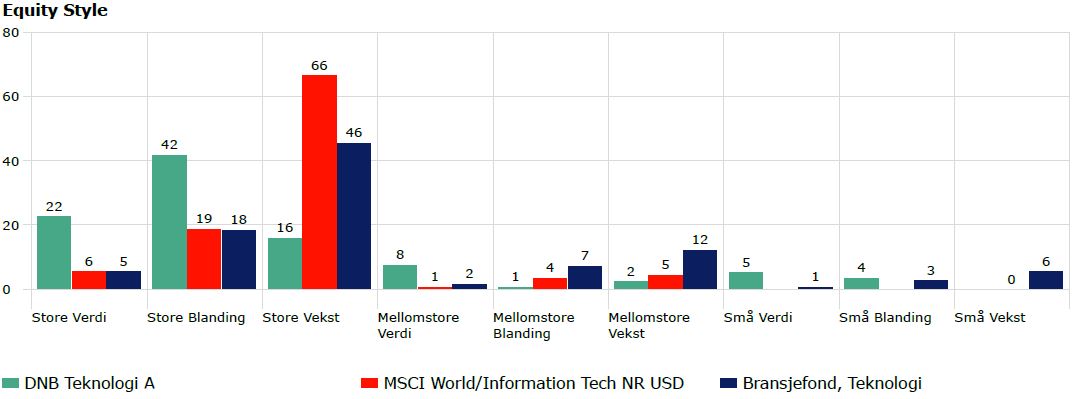

Søylediagrammet under viser eksponeringene når man kombinerer faktorene selskapsstørrelse og stil. Vi ser at DNB Teknologi har en overvekt i store verdiselskaper og store blandingsselskaper, mens de har en stor undervekt i store vekstselskaper, i forhold til indeks og Morningstar kategorien Bransjefond Teknologi. DNB Teknologi har også overvekt i mellomstore og små verdiselskaper.

Sektorer

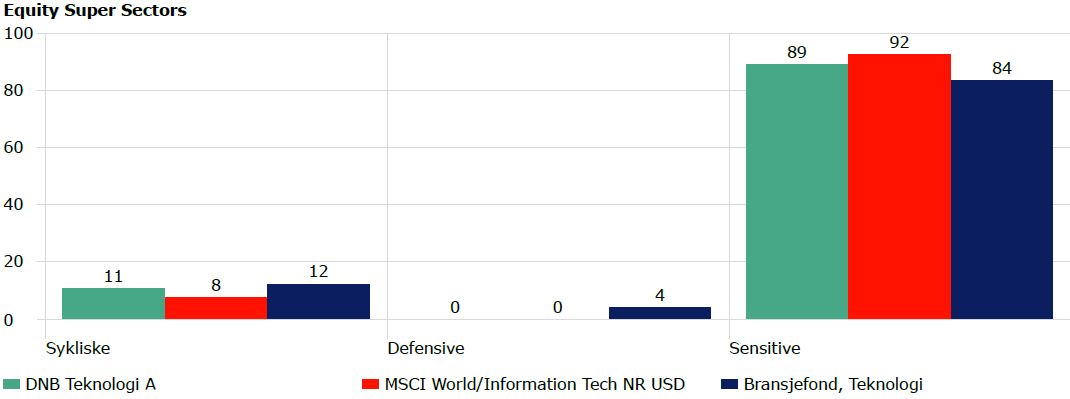

Søylediagrammet under avdekker eksponeringene mot sykliske-, defensive- og sensitive sektorer. Vi ser at DNB Teknologi har en høy eksponering mot sensitive sektorer (89%). I tillegg ser vi at resterende eksponering er mot sykliske sektorer (11%). Med andre ord har ikke DNB Teknologi noen eksponering mot defensive sektorer, men det er kanskje ikke så rart da defensive sektorer består av konsumvarer, helse og forsyning.

Forklaring;

Sykliske sektorer er generelt veldig sensitive for konjunktursvingninger. Sykliske sektorer er; materialer, forbruksvarer, finans, og eiendom.

Defensive sektorer er generelt mindre sensitive for konjunktursvingninger (mot-sykliske). Defensive sektorer er; konsumvarer, helse og forsyning.

Sensitive sektorer har generelt en moderat korrelasjon med konjunktursvingninger. Sensitive sektorer er; kommunikasjon, energi, industri og teknologi.

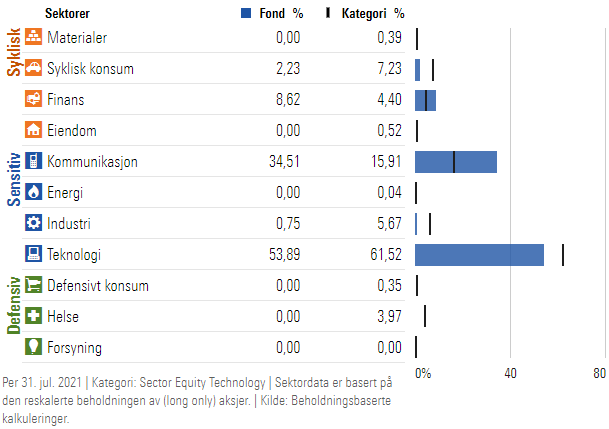

Beveger vi oss ned på sektornivå, ser vi at DNB Teknologi har en ganske stor overvekt mot kommunikasjonssektoren (34,51% vs 15,91%), i forhold til et gjennomsnitt av alle fondene i kategorien Bransjefond, Teknologi. Vi observerer også at fondet har en undervekt mot teknologisektoren (53,89% vs 61,52%).

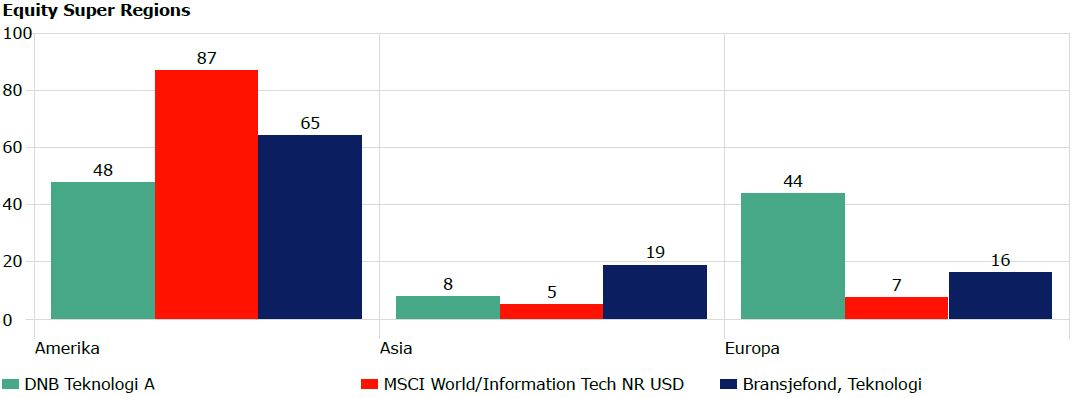

Regioner og land

I forhold til regioner, legger vi merke til at DNB Teknologi har relativt større tro på europeiske selskaper og relativt mindre troen på amerikanske selskaper. Fondet har en eksponering mot Amerika på 48%, hvilket er betraktelig lavere enn for indeks og kategorisnittet.

Samtidig ser vi at fondet har en markant overvekt mot Europa (44%) i forhold til både indeks og kategorisnittet.

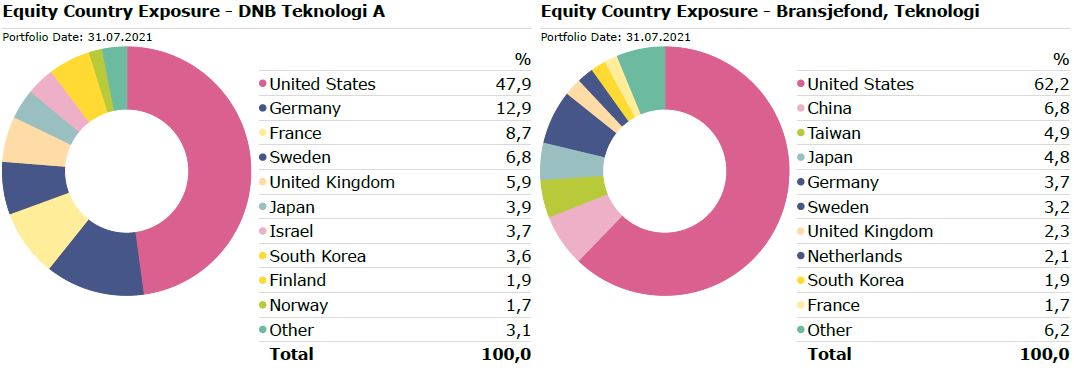

Diagrammet under viser topp 10 eksponeringer mot enkeltland for DNB Teknologi og kategorien Bransjefond, Teknologi. Vi ser at fondet har høyere eksponering mot europeiske stormakter som Tyskland og Frankrike, men også høyere eksponering i Norden (både Norge og Finland finnes på topp 10 listen, i tillegg til Sverige).

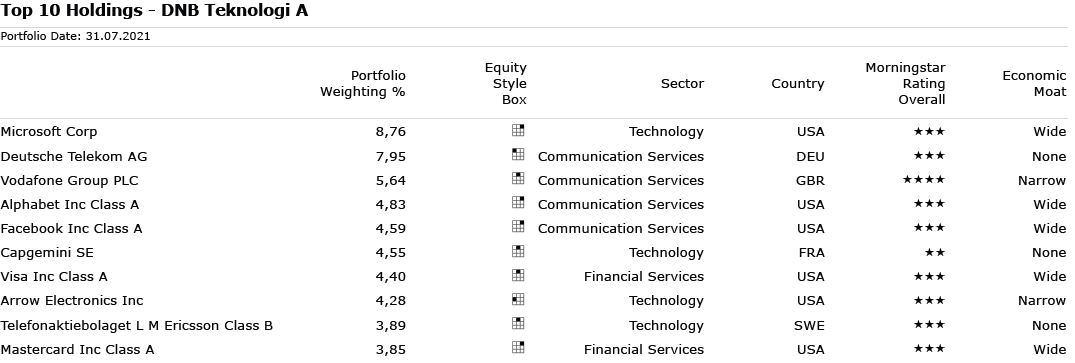

Tabellen under viser de 10 største posisjonene til DNB Teknologi. Vi ser at fondets største posisjon er i teknologiselskapet Microsoft (8,76%). Microsoft anses som et vekstselskap og vurderes å ha en Wide Economic Moat av Morningstar. Det betyr at Microsoft har varige konkurransefortrinn som vil beskytte inntjeningsevnen til Microsoft i lang tid, ifølge Morningstar sine analytikere. Her kan du se en kort video om Morningstar Economic Moat. Per 14.09.2021 er Microsoft tildelt 3 stjerner i Morningstar aksjerating. Det betyr at Microsoft-aksjen handles til rettferdig verdi ifølge Morningstar sine analytikere (rettferdig verdi-estimatet er p.t. på 325 USD per Microsoft-aksje).

De fire påfølgende posisjonene er i selskaper fra sektoren kommunikasjonsservice. Deutsche Telekom - klassifisert som et verdiselskap – er med sine 7,95% vekting fondets nest største posisjon. Fondsforvalterne i DNB Teknologi trekker frem Deutsche Telekom sin utrolige posisjon på 5G i USA gjennom T-mobile. Selv om Morningstar sine analytikere vurderer 5G som en viktig trend det neste tiåret og fremover, fremhever de andre aktører enn T-mobile.

Vi kan observere at de fleste av topp 10 selskapene p.t. handles til rettferdige verdier ifølge estimatene til Morningstar sine analytiker (dvs. 3 stjerner i Morningstar aksjerating). I tillegg ser vi at hele 7 av topp 10 selskapene har enten Narrow eller Wide Economic Moat, altså betydelige konkurransefortrinn.

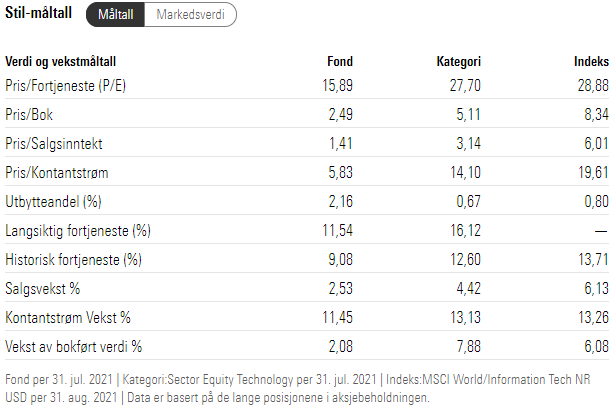

Det faktum at DNB Teknologi har en større overvekt mot verdiaksjer kommer tydelig frem hvis vi ser på ulike måltall. Av tabellen under ser vi at DNB Teknologi (Fond) har mye lavere pris-forholdstall enn kategorisnittet og indeksen.

For eksempel har DNB Teknologi en relativt lav P/E på 15,89 (tatt i betraktning at det er et teknologi-fokusert fond), mens P/E for kategorien og indeksen er nesten dobbelt så høy. Det betyr at man betaler omtrent halvparten så mye for hver krone i fortjeneste hvis man investerer i DNB Teknologi versus indeksen. Her kan du lese om 8 ting alle investorer bør vite om P/E.

De øvrige pris-multiplene (Pris/Bok, Pris/Salgsinntekter og Pris/Kontantstrøm) er også betraktelig lavere for DNB Teknologi. Det vitner om at selskapene i fondsporteføljen til DNB Teknologi i større grad befinner seg i verdisegmentet, og at fondsforvalterne er relativt mindre villige til å betale en «høy» pris for selskaper der inntjeningspotensialet ligger lengre frem i tid (altså såkalte vekstselskaper som ofte handles til høye pris-multipler). De øvrige måltallene støtter også opp om verdi-storyen, for eksempel at selskapene i fondsporteføljen til DNB Teknologi leverer høyere utbytter og lavere vekst versus kategorisnittet og indeksen.

I delartikkel 2 som publiseres neste uke ser vi nærmere på DNB Teknologi sine avkastnings- og risikoegenskaper og forhold tilknyttet bærekraft.

Men uavhengig av om du ønsker å investere i teknologifond eller ikke, er det viktig å velge investeringer med omhu og tenke igjennom hvilken risiko du ønsker å ta gjennom den totale porteføljen investert. Som vi har vært innom i tidligere artikler, vil investeringer mot eksempelvis spesifikke enkeltsektorer og enkeltland bidra til en annen total risikoprofil i porteføljen.

T.o.: Redigert 20.09.2021 kl. 17:40: Avrundet enkelte desimaltall til heltall.