Årsakssammenhenger

Man skal være litt forsiktig med å hevde årsakssammenhenger. Som man sier i statistikken, korrelasjon er ikke nødvendigvis det samme som kausalitet. For eksempel, i denne sammenhengen kan det være at visse indeksfond er bedre enn andre, noe som blir lagt merke til, og dermed går pengene i den retningen. Samtidig skal indeksfond være tilnærmet komplementære produkter, hvor kostnadene og prisen på produktet er viktigste sammenligningsgrunnlag. Så enkelt er det dessverre ikke, fordi man må ta andre hensyn. Indeksforvaltning er også til dels håndverk, selv om forvalterne selvfølgelig automatiserer så mye som mulig. Automatisering er noe som kan koste mye for forvalterne å implementere, så infrastrukturinvesteringer kan avvike avhengig av hvor viktig indeksforvaltning er for leverandøren.

Dermed kan det være slik at de største har større budsjetter for investeringer for å fortsatt forbli størst. I tillegg kan de store bli mer effektive på «usynlige» kostnader slik som direkte og indirekte transaksjonskostnader. I etterkant av MiFID II har vi riktignok fått et innsyn i disse transaksjonskostnadene, selv om kritikerne hevder mye av kostnadene er markedsdrevne, så er dette de beste estimatene vi har i dag.

Det andre er at de som har mest forvaltningskapital også har muligheten til å presse de synlige løpende kostnadene lavere. Kostnader er en viktig bestanddel, men det er ikke eneste bekymring man har som indeksfondsforvalter. Sjekk gjerne artiklene «Hvordan vurdere indeksfond?» og «Et globalt indeksfond norske investorer verdig» for å se litt nærmere på hva som bør vurderes når man skal velge et indeksfond. Ja, det er vesentlig enklere å vurdere indeksfond enn aktive fond, men litt grunnleggende kvalitetssjekker er på sin plass.

Store indeksfond

I den nevnte rapporten om aktive og passive fond finner man en lang rekke kalkulerte datapunkter i grafikken. For eksempel har likevektet avkastning for indeksfond med Europa som investeringsområde vært 8,5 % p.a. siste 10 år, mens kapitalvektet har vært 8,7 %. I tillegg er det slik at 40 % av de passive fondene i denne kategorien har blitt avviklet.

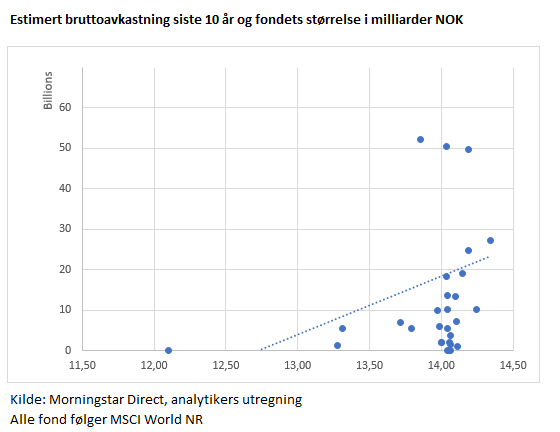

Innenfor globale fond ser vi en enda sterkere tendens, mens likevektet avkastning var 11,2 % siste ti år, så var kapitalvektet hele 12,3 %. Det er enorme forskjeller for fond som i utgangspunktet er like nok til å havne i samme kategori og som alle er klassifisert som indeksfond. I tillegg har 44 % av indeksfondene blitt avviklet i denne kategorien.

Denne retningen er tilstede i flere kategorier av aksjefond, blant annet i Japanske store selskaper, Storbritannia store selskaper, og USA store selskaper blanding.

Skalafordeler, men er det andre faktorer?

I vekstmarkedene var det ikke en like klar forbindelse mellom forholdet at større enheter betyr bedre avkastning. Dette er et tema som det absolutt bør graves mer i for så skille ut de ulike faktorene som medfører de forhold som blir beskrevet ovenfor. Men dersom jeg skal forsøke å gjøre en form for rangering, så vil jeg anta at en stor del av forskjellene kan tilskrives valg av underliggende indeks. Eksempelvis, så vil en inkludering eller ekskludering av vekstmarkedene kunne ha en påvirkning av resultatene i dagens marked i globale aksjer. I tillegg finner vi indekser som inkluderer eller ekskluderer andre deler av investeringsuniverset, alle slike detaljer spiller en rolle når man til syvende og sist måler avkastningsforskjeller i den størrelsesordenen vi snakker om her.

Det andre er årlige forvaltningskostnader og andre kostnader. For indeksfond innen globale aksjer som har ti års historikk (med andre ord så er det overlevelsesbias), er det 6 basispunkter forskjell mellom likevektede tall og kapitalvektet forvaltningskostnad. Med andre ord, de største fondene er billigere enn de små. I tillegg later det til at de store klarer å holde transaksjonskostnadene lavere enn snittet. Forskjellen mellom kapitalvektet og likevektet er 2 basispunkter (0,02 %) per år. Sammenlagt betyr det 0,08% ekstra avkastning per år for de største fondene. I tillegg vil det være utlån av verdipapirer som vi ikke har informasjon om her.

iShares MSCI World faller utenfor grafen i dette tilfellet grunnet dets massive størrelse på nesten 180 milliarder kroner. Dets avkastning var 14,11 % p.a. og havner dermed blant de beste. Det mangler en viktig forklaringsvariabel, det er hvor mye indekskapital som ligger bak hver forvalter, eksempelvis kan man ha små globalfond, men store andre fond, noe som gjør at man fortsatt vil ha god infrastruktur.

Avvikling

Også indeksfond er gjenstand for avvikling, og de trenger vesentlig mer kapital for at forretningen skal gå rundt. Lave kostnader er en utfordring for leverandøren, i samband med lav forvaltningskapital, mens lave kostnader utelukkende er et gode for investorene. Det er klart at indeksfondene forvaltes av team som kan håndtere svært mange fond, på grunn av nevnte automatiseringer og skalafordeler. Dermed trenger ikke nødvendigvis fond ABC være veldig stort, men samlet kapital må være over en viss terskel. Det som avgjør fondets rett til å overleve kan være noe så enkelt som strategiske beslutninger fra forvalteren som gjør at man mener et visst produkt er viktig for helheten i produktporteføljen.

I bunn og grunn er det fortsatt slik at man bør vurdere hvor økonomisk bærekraftig fondene er og hvor god referanseindeksen treffer dine ønsker. Så lenge indeksen treffer et bredt utvalg verdipapirer, så bør det holde. I denne vurderingen har det den senere tid også kommet økt etterspørsel fra investorer bærekraftige indeksfond.

Indeksfond er vesentlig enklere å vurdere enn aktive fond. Sjekk først det grunnleggende, du bør forsøke å undersøke og helst få et ja på de viktigste områdene her:

- Er indeksen relevant for investeringen du søker?

- Har forvalter klart å etterligne denne indeksen?

- Har fondet konkurransedyktige kostnader?

- Har fondet og forvalter tilstrekkelig indeksert kapital?

- Har indeksfondet konkurransedyktig avkastning i denne kategorien?

- Følger indeksfondet retningslinjer på ESG-områdene som er viktige for deg?

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/A6OOX7PBSVEJ5BXDFSPKGLO72M.png)

.jpg)