En russisk invasjon av Ukraina kan forstyrre den globale oljeforsyningen betydelig på flere måter, men etter vår oppfatning er det ingen av de som er sannsynlige. Men med en allerede stram global balanse mellom oljetilbud og etterspørsel, har den geopolitiske risikoen likevel vært en faktor i den siste oppgangen i råoljeprisene (i tillegg til oljeprotester i Kasakhstan, forsyningsbrudd i Libya og den begrensede effekten av Omikron-varianten på etterspørselen).

Ytterligere eskalering kan presse prisene enda høyere på kort sikt. Enhver økning i prisen bør være gunstig for vestlige oljeprodusenter, ettersom det er begrenset aktivaeksponering i Russland ved eventuelle sanksjoner. Ut ifra vår dekning er det kun Exxon, Shell og BP som har posisjoner, og disse posisjonene er relativt små. Høye oljepriser gjør at sanksjonene vil føre til ubehag for USA og Europa.

Oljeprisene gjør sanksjoner usannsynlig

Ettersom Russland for tiden eksporterer rundt 5 millioner fat råolje per dag, kan sanksjoner i Iran-stil som spesifikt retter seg mot russisk oljeeksport teoretisk sett skape kaos på oljemarkedene, men etter vårt syn er sanksjonene usannsynlige. Gitt at energieksporten står for 60% av all russisk eksport og 30% av landets BNP, vil dette virke som en kraftig avskrekkende eller straffende reaksjon dersom en invasjon finner sted. Problemet er at prisene på olje og naturgass allerede er for høye i USA og Europa. President Joe Biden drev lobbyvirksomhet i OPEC ved flere anledninger i 2021 for å øke produksjonen for å lette de økende drivstoffkostnadene. Helhetsbildet ved å gjøre det samtidig som man støtter sanksjoner som direkte vil stoppe oljeforsyningen og presse prisene opp er mildt sagt klønete.

Ledere står altså overfor en Catch-22: oljesanksjoner som er alvorlige nok til å skade Russland vil også føre til økonomisk elendighet hjemme, mens sanksjoner som er milde nok til å være tolererbare for velgerne vil sannsynligvis ikke ha noen effekt. Selv om det er sannsynlig med sanksjoner i en eller annen form, forventer vi at vestlige ledere vil styre unna russisk råoljeeksport.

Selvpålagt embargo er for smertefullt for Russland

Russland kunne valgt å begrense sin egen oljeeksport for å straffe Vesten. Det er en presedens for dette: i 1973 erklærte visse arabiske stater, inkludert Saudi-Arabia, en embargo rettet mot nasjoner som støttet Israel under den fjerde arabisk-israelske krigen; Russland kan se USA og EU på en lignende måte. Dette ville imidlertid vært et stort offer for Russland, gitt landets avhengighet av olje- og gassinntekter. I tillegg ville det kun ført til en oppfyring av situasjonen og ytterligere fremmedgjøre europeiske makter, slik som Tyskland som så langt har inntatt en mykere holdning.

Mens den ukrainske situasjonen virker mer intens enn tidligere kriser, har ikke tidligere lignende konflikter resultert i forstyrrelser i materiell energiflyt, og vi forventer ikke at de gjør det denne gangen heller.

Risikoutsatt infrastruktur er en liten del av forsyningen

Russland forventes å produsere 10,4 mmb/d (millioner fat per dag) råolje i 2022, som er omtrent 10% av den globale forsyningen. Imidlertid foregår hovedandelen av produksjonen i Sibir og Volga-regionen i det sørøstlige Russland, som er langt fra Ukraina, der det ikke er noen nærliggende produksjon.

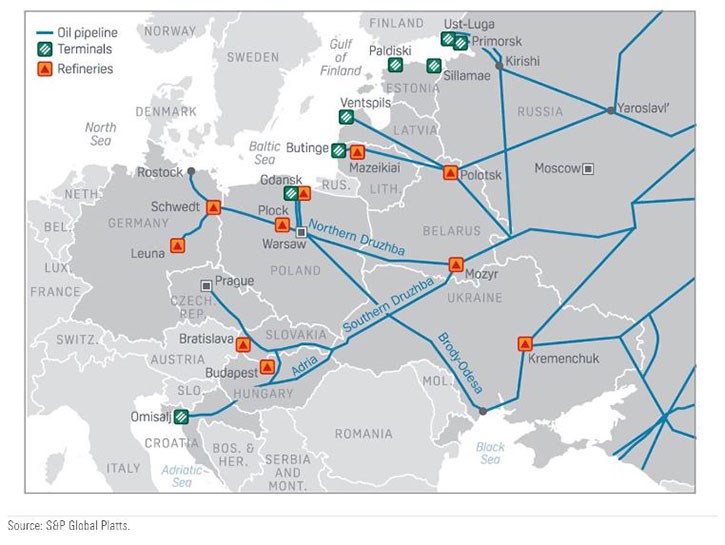

Slik sett er en betydelig innvirkning på produksjon av eiendeler fra militæraksjon svært usannsynlig. Noen russiske råoljeeksportruter går imidlertid gjennom Ukraina og det grensende Svartehavet, og kan teoretisk sett bli forstyrret. Russland eksporterer rundt 2,0 mmb/d olje gjennom Svartehavet, primært gjennom sine egne havner i Novorossijsk, og ytterligere 1,4 mmb/d fraktes gjennom Druzhba-rørledningen til raffinerier i Øst- og Sentral-Europa. Selv om forstyrrelser i Svartehavet er usannsynlig, er det større risiko når det kommer til rørledningsstrømmer. Imidlertid ankommer hoveddelen av forsendelsene til Europa på den nordlige delen av Druzhba-rørledningen, som går gjennom Hviterussland, utenom Ukraina.

Det meste av russisk eksport til Europa går gjennom Druzhba-rørledningen (bildet), men bare omtrent 250 mb/d strømmer gjennom Ukraina på den sørlige delen, og er derfor sårbar for strømbrudd hvis situasjonen eskalerer.

Den sørlige delen av denne rørledningen sender kun rundt 250 mb/d, noe som er relativt ubetydelig og begrenser potensialet for avbrudd. Dessuten vil disse strømmene mest sannsynlig bli omdirigert gjennom andre rørledninger, og betjene Europa lenger nord eller mot østlige rørledninger som betjener asiatiske markeder, mens vannbåren eksport kan rutes gjennom Østersjøen. Omdirigering av strømmer vil dempe enhver innvirkning på prisene.

Konflik kan øke risikopremien, men kun midlertidig

Vi tror spenningene i Ukraina er en av de støttende driverne til den kraftige oppgangen i oljeprisen de siste par månedene, selv om vi fundamentalt sett bare ser en beskjeden trussel mot forsyningen.

Markedet tildeler en høyere risikopremie, noe som tyder på at investorer ser større rom for forstyrrelser enn det vi gjør, eller er generelt bekymret for økende usikkerhet midt i geopolitiske spenninger. Uansett vil denne risikopremien sannsynligvis øke ytterligere dersom situasjonen eskalerer, som betyr en periode med enda høyere priser. Slike priser vil imidlertid ikke opprettholdes med mindre volumene påvirkes betydelig.

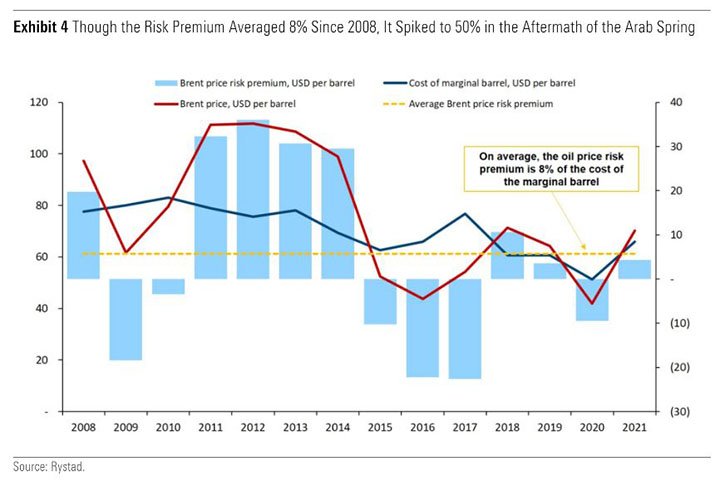

Risikopremien kan defineres som differansen mellom marginalkostnad og marked, hvor sistnevnte inkluderer risiko over bakken (ikke strengt tatt produksjonsrelatert) som ikke beregningene til marginalkostnad gjør. Det norske energiforskningsselskapet Rystad fastsetter marginale kostnader til 65 dollar fatet for Nordsjøolje/Brent (som er litt høyere enn vårt eget estimat på 60 dollar/fat). På dette grunnlaget tilsier prisen 2. februar på 89 dollar/fat en risikopremie på 35%, som er godt over gjennomsnittet på 8% i 2008 til 2021, men lavere enn de 50% som var normen i flere år etter den arabiske våren (2011-2014).

I den perioden falt regimeskiftet i Libya sammen med tap av 1 mmb/d forsyning, og presset prisene til over $100 per fat. Historisk sett har hendelser som har hatt en betydelig og varig effekt på prisene også vært forbundet med konkrete tilbuds- eller etterspørselssjokk. Forsyningsrelaterte eksempler er blant annet den arabiske embargoen i 1973, Irak-invasjonen av Kuwait i 1990 og den venezuelanske oljestreiken i 2002.

Andre proxyer for den nåværende situasjonen som ikke påvirket forsyningen, slik som den russiske invasjonen av Georgia i 2008 eller erobringen av Krim i 2014, påvirket ikke de globale oljeprisene særlig mye til slutt. Ettersom vi ikke forventer noen vesentlige forstyrrelser i dette tilfellet – langt mindre enn 1 mmb/d – mener vi en 50% risikopremie er uberettiget. Markedsuro kan fortsatt presse risikopremien til det nivået midlertidig i oppkjøringen til en invasjon, men dette vil være kortvarig så lenge tilbudet forblir upåvirket.

Til orientering: Artikkelen er oversatt fra engelsk og ble opprinnelig publisert på morningstar.co.uk den 9. februar 2022.