Vittig bemerkning

Nyheten om at Tesla (TSLA) snart skal inn i S&P 500, etterlot meg trippelt underholdt.

For det første hadde jeg ikke innsett at Tesla ikke allerede var i indeksen. Kanskje det er en grunn til at artiklene mine er gratis. For det andre fungerte kunngjøringen som en påminnelse om at S&P 500 er en merkelig konstruksjon, den er verken en ren representasjon av de største amerikanske aksjene eller en "strategisk beta" benchmark som prøver å overgå normen. Det er stort sett det førstnevnte, med en liten skvett av sistnevnte.

For det tredje spratt Teslas aksjer umiddelbart opp 13%, noe som ikke gir mening fordi Standard & Poors beslutning var uunngåelig. Hvis ikke denne måneden, ville det blitt neste måned. Selv om medlemskap i S&P 500 gir permanent verdi – noe som er tvilsomt - skulle denne handlingen allerede ha blitt bakt inn i Teslas aksjepris. Men jeg antar at selv finansprofessorer ikke tror at Tesla er effektivt priset.

Større på toppen

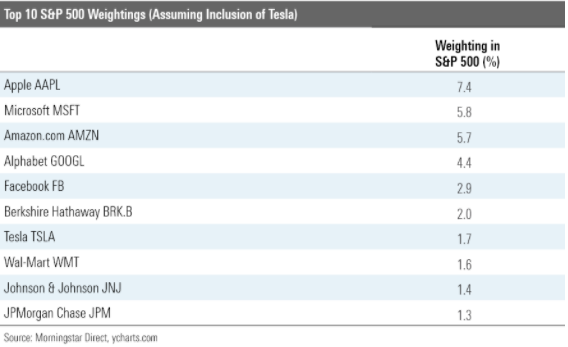

Inkluderingen av Tesla vil øke konsentrasjonen av S&P 500, noe som sier mye fordi indeksen er for tiden mer topptung enn noen annen gang de siste 25 årene. Vanligvis utgjør topp 10 beholdningene til S&P 500 omtrent 20% av indeksens totale eiendeler. Dette tallet har utvidet seg kraftig de siste 18 månedene og nådde 28% i juni. Siden den gang har topp 10 beholdningene økt ytterligere. Når vi inkluderer Tesla, utgjør de 34% av indeksen.

Som indikert i tabellen, skyldes mesteparten av veksten i topp 10 beholdningene sterke resultater fra indekslederne Apple (AAPL), Amazon.com (AMZN), Alphabet (GOOGL) og Facebook (FB), snarere enn fra inklusjonen av Tesla. Når det er sagt, vil Tesla legge til ytterligere et halvt poeng til topp 10 vektingen ved å overta plassen til Procter & Gamble (PG) fra topp 10-listen. Nok et trinn i den pågående prosessen.

I flere år har markedsobservatører klaget over at S&P 500 domineres av noen få gigantiske beholdninger, men inntil nylig var slike klager stort sett ubegrunnede. Fra 2016 til 2018, da slike kommentarer begynte å bli vanlig, fortsatte prosentandelen av indeksen som var okkupert av S&P 500s topp 10 beholdninger å sveve nær 20%. Det er bare nylig at de har økt.

Imidlertid er argumentet absolutt berettiget i dag. Med en tredjedel av S&P 500 kan topp 10-posisjonene virkelig påvirke indeksens resultater. (Jeg ville skrevet at halen nå vifter hunden, men siden disse selskapene er ledere istedenfor følgere, er en mer passende analogi at nesen fører hunden). Denne tilstanden har vært en fordel for andelseiere i S&P 500 indeksfond i 2020. Om det vil fortsette å gjøre det er selvfølgelig en helt annen sak.

Ingen steder å løpe

Å bytte fra S&P 500 til et fond basert på en bredere indeks forbedrer problemet, men det eliminerer det ikke. Ettersom S&P 500 står for tre fjerdedeler av verdiene av børsnoterte amerikanske selskaper, utgjør de samme topp 10 selskapene omtrent 25% av Wilshire 5000, eller en hvilken som helst annen indeks som prøver å dekke hele det amerikanske aksjemarkedet. Tilstanden kan ikke unnslippes ved å kjøpe, for eksempel, Vanguard Total Stock Market ETF (VTI) i stedet for Vanguard 500 Index (VFINX).

Ingenting av dette ville hatt betydning hvis indeksens største selskaper opererte i urelaterte bransjer. Hvis for eksempel ett firma var verdens største matprodusent, et annet en multinasjonal bank, et tredje en farmasøytisk gigant og et fjerde den dominerende chip-produsenten, ville indeksens topposisjoner være diversifisert. Bare for å nevne det, alle vil falle samtidig under en global nedgang i aksjemarkedet, men det vil også resten av S&P 500 gjøre. Konsentrasjon ville ikke ha utgjort noen ekstra fare.

Dette er imidlertid ikke tilfellet. Selv om Apple, Microsoft (MSFT), Amazon, Alphabet, Facebook og Tesla ved første øyekast ser ut til å okkupere forskjellige bransjer, fra å bygge smarttelefoner til å installere programvare til å levere pakker, til å produsere biler, avhenger i virkeligheten deres aksjevurderinger av to funksjoner: 1) å bevare sine halv-monopoler og 2) utvide deres teknologiske fordeler. De stiger og faller på de samme investeringsbølgene.

Kjøpere - Vær forsiktige

Det samme argumentet gjaldt selvfølgelig teknologiaksjer på slutten av 1990-tallet, hvor disse aksjene i utgangspunktet unisont økte i verdi, og deretter kollapset som en enhet. Men sammenligningen blir til slutt feil, fordi den nåværende versjonen av S&P 500 er mye mer konsentrert enn forgjengeren. Sommeren 1999 kvalifiserte fire unge selskaper (Microsoft, Cisco (CSCO), Lucent og Intel (INTC)) seg til S&P 500s topp 10. Til sammen utgjorde de 11% av indeksens totale eiendeler. Derimot utgjør de verdige seks nå 28% av indeksen. (Eller 22%, hvis vi fjerner Microsoft fra listen, med den begrunnelsen at selskapet ikke lenger er ungt.)

Denne artikkelen er full av advarsler: Muligheten er at det som har skjedd vil reverseres, og dermed påføre tap til S&P 500 investorer, selv som de fleste av deres beholdninger øker i verdi. Forsiktighet er passende. Investorer bør innse at S&P 500-indeksfond har gått inn i ukjent terreng. De viktigste egenskapene har endret seg dramatisk de siste årene. Dessuten, sist gang indeksen viste slik oppførsel, endte det dårlig.

I tillegg, de verdige seks slår godt fra seg. Bortsett fra Tesla er disse selskapene konsekvent lønnsomme; tilstanden til disse selskapene er ikke tvilsom. Imidlertid gjør høye investorforventninger, sammen med usikkerheten knyttet til teknologidrift, aksjene deres volatile. I praksis beveger 28% vektingen seg noen ganger så mye at den totalt dominerer indeksen.

Ingenting av dette er for å argumentere mot å eie et S&P 500-fond eller andre markedsverdi-vektede investeringer. Solide selskaper fortjener med rette høye verdivurderinger, og med mindre disse prisene er så høye at de helt klart er latterlige - noe de etter min mening ikke er - er det uklokt å utfordre flokkens visdom. Bare erkjenn at indeksen har endret seg: Den er mer risikofylt i dag enn den var før.

John Rekenthaler (john.rekenthaler@morningstar.com) has been researching the fund industry since 1988. He is now a columnist for Morningstar.com and a member of Morningstar's investment research department. John is quick to point out that while Morningstar typically agrees with the views of the Rekenthaler Report, his views are his own.