I tilfelle du ikke har lagt merke til det (usannsynlig), Tesla (TSLA) sin aksje har tatt av. I løpet av de siste 12 månedene har den steget nesten 800%. Hvis Tesla-aksjen fortsetter å øke med den hastigheten, vil selskapet bli verdt mer enn alle andre børsnoterte selskaper i verden kombinert innen høsten 2022. Et globalt aksjeindeksfond vil bestå av 50% Tesla og 50% annet.

Det vil sannsynligvis ikke skje, men med Tesla vet man tilsynelatende aldri noe. I lys av aksjens utvikling kan man imidlertid stille spørsmålet: hvor spekulativ er Teslas pris? Er vurderingen av Tesla sine forretningsutsikter enestående, eller har vi opplevd en slik optimisme før med andre suksessfulle selskaper?

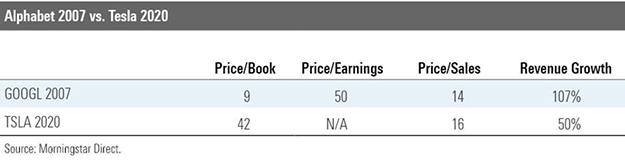

For ikke lenge siden var tre kjente selskaper av samme størrelse som Tesla er i dag: Alphabet (GOOGL), Apple (AAPL) og Amazon (AMZN). La oss se hvordan disse selskapene ble verdsatt på den tiden. For hvert selskap viser jeg aksjens pris/bok (price/book), pris/inntjening (price/earnings eller P/E) og pris/salg (price/sales) multipler i løpet av året da inflasjonsjusterte inntekter samsvarte mest med Tesla, sammen med selskapets femårige omsetningsvekst (revenue growth). Tesla sine nåværende tall vises for sammenligning.

Alphabet

Alphabet var i 2007 tydeligvis billigere enn Tesla er i dag. Alphabets pris/salg var bare moderat under Teslas nivå, men pris/bok var mye lavere. I tillegg hadde Alphabet meningsfull fortjeneste, som handlet med en relativt beskjedent P/E på 50 – en høy multippel for de fleste selskaper, men ikke for en som vokste så raskt som Alphabet. Derimot har Tesla bare akkurat begynt å tjene penger.

(Morningstar beregner Tesla sin historiske P/E til å være 1111. Jeg rapporterer dette beløpet som "ikke aktuelt" fordi P/E multipler beregnet fra små nevnere er misvisende. Selskapets fremtidige P/E, beregnet ved å bruke forventet fortjeneste over de neste fire kvartalene, gir en mer realistisk P/E på 125.)

Alphabet er også i en mer lukrativ bransje. Tesla bruker 80% av inntektene på varekostnader, noe som tilsvarer gjennomsnittet for bilprodusenter. Til sammenligning er Toyota (TM) på 75%. Alphabet bruker i underkant av 50% på varekostnader. Alt annet likt, er det billigere å selge elektroniske tjenester enn gjenstander laget av metaller, plast og gummi.

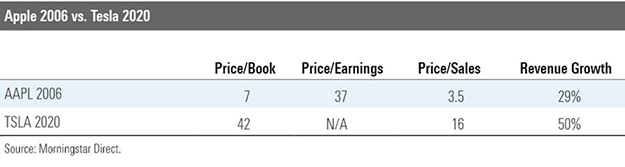

Apple

En bedre målestokk er Apple. Som med Tesla selger Apple fysiske produkter, noe som øker varekostnadene. (Apples varekostnad er 62%, noe som plasserer selskapet langt foran bilindustrien, men bak de ledende internettfirmaene.) Som med Tesla, har Apple bygget en dominerende merkevare gjennom design, funksjonalitet og markedsføring. Begge selskapene har betydelig priskraft.

Verdsettelsene er imidlertid ikke nære. I 2006 var Apples pris/bok og pris/salg multipler omtrent en femtedel av Teslas, mens P/E forholdet bare var omtrent det dobbelte av det totale aksjemarkedet. På den tiden var det stor tvil om Apple ville være i stand til å opprettholde suksessen ved stadig å forbedre produktlinjen. De samme bekymringene rammer tydeligvis ikke Tesla.

I favør Tesla, er selskapet noe tidligere i sin selskapssyklus, med en inntektsvekst på 50% de siste fem årene, i motsetning til Apples 29% inntektsvekst i 2006. Man kan selvfølgelig stille spørsmål ved om Tesla kan opprettholde dette rasende tempoet. Selskapets inntektsvekst har falt hvert år siden 2015, da den var 103%. Som Warren Buffett lenge har uttalt, er det veldig vanskelig å holde den samme vekstraten når et selskap utvider.

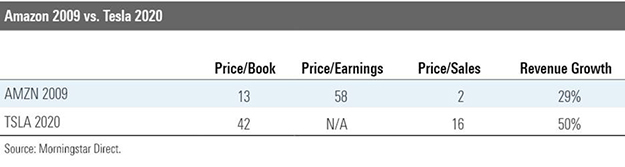

Amazon

Amazon er ikke en spesielt passende målestokk. Selskapet er en distributør som gjør suksess gjennom nettverkseffekten, og ved å skaffe seg et rykte for utmerket service, mens Tesla er en produsent som gjør suksess ved å skape etterspørsel etter produktene sine. Enhver liste over tidligere populære aksjer ville imidlertid være ufullstendig uten å nevne et av de tre selskapene i verden som kan skryte av en markedsverdi på over 1 billion dollar.

I store trekk samsvarer Amazons 2009-verdsettelse med Apples tre år tidligere. Nok en gang landet alle tre pris-indikatorene langt under Teslas, og nok en gang var Tesla sin inntektsvekstrate betydelig høyere. Apple og Amazon opererer innenfor ulike bransjer, og har lyktes av forskjellige grunner, men i løpet av siste halvdel av 2000-tallet var aksjene deres likt priset.

Tilbake til Tesla

Den dårlige nyheten for Tesla-aksjonærer er at da Alphabet, Apple og Amazon var i lignende stadier, var aksjene deres betydelig billigere. Den gode nyheten er at selv til en tredobbelt pris, ville aksjene i Alphabet, Apple og Amazon ha prestert veldig bra. Hvis man betalte tre ganger prisen for Apple ved inngangen til 2006, ville man fått en årlig avkastning på 17,2%. Det er skuffende sammenlignet med Apples faktiske gevinst på 26,7%, men allikevel ganske hyggelig.

Denne analysen tar for gitt at Teslas virksomhet vil oppnå ekstraordinær suksess. Disse sammenligningene har skjedd med aksjemarkedets få store vinnere, ikke med de mange taperne som en gang var kjente navn, men som siden har forsvunnet. Forutsetningen min er at Tesla vil fortsette å blomstre, men kanskje ikke så spektakulært som de mest ivrige beundrerne tror. Denne artikkelen gir dere derfor bull-scenariet.

Konklusjonen er at Teslas aksjekurs ikke nødvendigvis er spinnvill, men absolutt avhengig av fremtidig suksess. Hvis Tesla kan utvikle seg fra å være ledende blant elbilprodusenter, til å stå i spissen for utvikling av selvkjørende taxier, som antatt av Teslas talsmenn, bør selskapet til slutt kunne rettferdiggjøre markedsverdien på 400 milliarder dollar, som er mer enn det dobbelte av Toyota.

Så aksjekursen er ikke helt spinnvill. Men den er heller ikke overbevisende. Morningstar's Tesla-analytiker, David Whiston, tildeler Tesla aksjen en virkelig verdi på $ 173, i motsetning til den nåværende markedskurset på $ 426. Det høres omtrent riktig ut for meg. Aksjen kunne muligens rettferdiggjøre verdsettelsen, men det ville ikke være måten å satse på.