Historisk utvikling i USA

En av Morningstars akademikere, Paul Kaplan, har vært bidragsyter til en historisk gjennomgang av amerikansk børshistorie siden 1870. I 1870 var USA en relativt ny nasjon, den amerikanske uavhengighetserklæringen ble godkjent i Kongressen 4. juli 1776, mens den amerikanske borgerkrigen ble avsluttet i 1865. I Norge hadde vi også hatt vårt å stri med etter at Danmark-Norge unionen ble oppløst i etterkant av Napoleonskrigen og vi havnet under Sverige. Verden så annerledes ut. Dersom vi beveger oss frem til 1900-tallet, sier oppsummeringsversjonen av Credit Suisse Investment Yearbook 2020 at Storbritannia sto for omtrent 25 % av verdens aksjemarked, mens USA sto for omtrent 15 %, Tyskland 13 %, Frankrike 11,5 % og Russland 6,1 %. I starten av 2020 har USAs aksjemarked en vekting på 54,5 %, Storbritannia 5,1 %, Tyskland 2,6 %, Frankrike 3,2 % og Russland er i «Smaller Yearbook» gruppen.

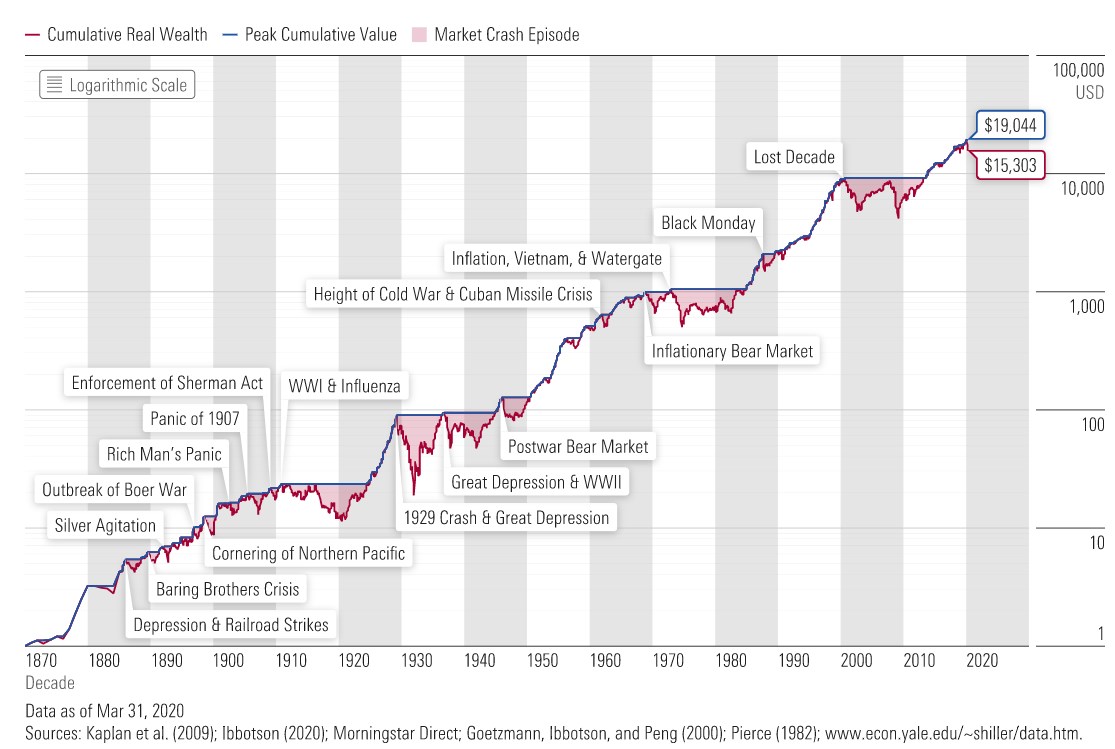

USA har ledet an markedsutviklingen og i grafikken ovenfor ser dere vinneren over alle vinnere (merk at utviklingen er vist som realavkastning).

I motsatt ende er det ikke spesielt lystig lesning. Russland gikk gjennom den russiske revolusjonen hvor alt ble tapt, de rike og mektige var heldige dersom de slapp unna med livet i behold. Tilsvarende skjer med Kina på et senere tidspunkt, og en del andre Latinamerikanske land.

Tyskland startet to verdenskriger, og betalte dyrt for første verdenskrig i mellomkrigsårene. Seddelpressen ble satt i gang, og pengene ble verdiløse grunnet hyperinflasjon. Et brød som kostet, ifølge denne Wikipedia-artikkelen, 160 mark i slutten av 1922, kostet sent i 1923 200 milliarder mark.

Selv i vinnermarkedet i USA var det svært tøft i fra 1929 og utover, i den store depresjonen. Aksjemarkedet falt 79 % ifølge Kaplans beregninger basert på grafen ovenfor. Kartet i Europa har blitt tegnet på nytt noen ganger av et par verdenskriger, en kald krig og oppløsningen av den kalde krigen.

Oslo Børs har publisert historikk siden 1914 på denne siden, som er basert på Norges Bank forskning her. Utfordringen med den tidlige indeksstatistikken oppgitt i de ovenforbaserte lenkene er at den ikke inneholder utbytte. Uten utbytte er det vanskelig å få det komplette bildet. Dimson, Marsh og Staunton har en av de mest omfattende indeksseriene verden over, som blant annet brukes til den nevnte årboken fra Credit Suisse. I boken skriver forfatterne at Norge hadde en aksjepremie (avkastning utover en renteindeks) på omtrent 3,2 prosentpoeng p.a. i perioden 1900 – 2019. Ifølge Norges Bank var den nominelle renten gjennomsnittlig mellom 3,4 % og 4,6 % (hhv. «liquidity rate» og «deposit rate»[1], mens indeksen oppgitt hos Oslo Børs har en avkastning på omtrent 4,6 % p.a. Det mangler med andre ord omtrent 2 prosentpoeng p.a. i utbytte dersom tallene skal gå overens (på tross av noe avvikene perioder). Sprer man disse utover årene 1914 – 1983 (da totalindeksen tar over og senere hovedindeksen som begge inkluderer utbytte), så vil nok grafikken bli noe bedre og ikke vise en flat utvikling mellom 1918 og 1973. Det er uansett ikke til å komme i fra at mye har endret seg i Norge også, i 1914 inneholdt den 5 sektorer; industri, shipping, hvalfangst, bank, og forsikring. Mange av selskapene var små familieselskaper (butikken på hjørnet). Min farfar ukependlet på en strekning som jeg til normalt suser forbi på noen få minutter i tog.

Hvalfangst er ikke i de fleste personers porteføljer lenger, men ulike deler av fiskeoppdrett er det. Poenget med selskaper og i utvidelsen, en børs, er å kunne dele på risikoen (i de tilfeller da selskapene går konkurs), samle investorer for å skape noe som man ikke klarer på egenhånd uten kapitalen eksternt og rense opp og starte på nytt ved behov. Norwegian Air Shuttle er jo et helt konkret eksempel på hvordan man har gått gjennom denne syklusen i etterkant av årtusenskiftet, men det er ikke det eneste eksempelet.

For eksempel, når det settes inn penger i såkornsfond (fra myndigheter, private, selskaper m.m.) så er det med viten om at de fleste vil feile, mens en liten andel blir en stor suksess som bærer lønnsomheten i såkornsfondene. Nå trenger ikke kommersiell suksess være alt godt som kommer ut av slike prosjekter, det kan være at man bidrar på andre viktige områder, eller setter i gang forskning som andre konkluderer. Kommersiell suksess ofte er riktignok det som verdsettes høyest (ordspillet var bevisst).

Poenget er at selskaper er gunstige konstruksjoner for å dele opp risikoen, fordele eierandeler og finansiere prosjekter som er for risikable for enkeltgrupper eller -personer. Samtidig må man få betalt for å ta på seg denne risikoen for de fleste investerer ikke i bedrifter av andre årsaker enn å få avkastning på kapitalen. Det betyr at hvis man ikke får avkastning over tid, så vil ingen bidra med frisk kapital. Men det betyr ikke at alle investeringer er gode, man trenger en veldiversifisert portefølje for faktisk å være sikker på at man har med seg vinnerne som drar lasset. Utbytte bør også reinvesteres på tvers av porteføljen, slik at man passer på å få diversifisert utbetalingene og ikke reinvesterer i et selskap som sakte, men sikkert, går mot avvikling. Det er også en viktig del av markedene, ganske mange selskaper oppstår og forsvinner, har man en markedsverdivektet portefølje vil det være en kontinuerlig renselsesprosess. Noen selskaper vedvarer selvfølgelig, men noen ganger via restruktureringer og andre endringer underveis.

Lønnsomt med aksjer, men husk at USA er vinnermarkedet

Lange tidsserier gir tiltro til at aksjer som oftest gir vesentlig meravkastning utover andre plasseringer. I mange av de tilfellene hvor de ikke gjorde det, hadde ikke alternativene vært særlig bedre. Aksjer er i det minste en form for realaktiva, mens de fleste obligasjoner er nominelle. Det betyr at inflasjon kan være en bekymring for obligasjoner og bankinnskudd. Hus, hytte, infrastruktur, aksjer, også videre, er aktiva som ikke gir perfekt inflasjonsbeskyttelse, men i det minste klarer de seg relativt greit under normale omstendigheter. Under hyperinflasjon stopper det meste å fungere og det kan velte det meste.

Det jeg derimot ønsker å nevne er at når man ser på USAs børshistorikk, så er dette den største vinneren. Det kan gjøre at man sitter igjen med for høye forventninger om hva aksjer klarer å bidra med, det er ikke sikkert USA klarer å gjenta bragden de neste 120 årene. Løfter man blikket enda lenger, så ser vi at hvilke markeder som har vært de økonomiske stormaktene har endret seg betydelig gjennom historien. Om ikke noe annet, så kan historien slå et slag for at man bør diversifisere globalt.

[1] Eitrheim, Grytten and Klovland (2007). Historical Monetary Statistics for Norway - some cross checks of the new data (pp.403-406). Norges Bank Occational Papers No. 38(Ch. 7 in Eitrheim et al. [2007]).