Når man bygger seg opp en portefølje, bør man gjøre det ved å sette sammen byggeklosser der en komponent helst går opp når en annen går ned. I virkeligheten er dette utfordrende, men eksempelvis rentefond og banksparing kan ha den funksjonen. Sparing i bank har vært en heller traust affære i all den tid innskuddsrenten er så lav som nå, men i tider med store likviditetsutfordringer er det lite som slår penger i banken.

Rentefond gir deg mulighet til større avkastning enn bankinnskudd, samtidig inneholder fondene kredittrisiko, durasjonsrisiko, likviditetsrisiko, muligens valutarisiko og annet. Hvilken av disse risikofaktorene som er viktigst for ditt fond, det vet forvalteren best. Derfor kan det være verdt å lese seg opp hva forvalterne sier om eksponeringen og målsetningen til fondet før man investerer.

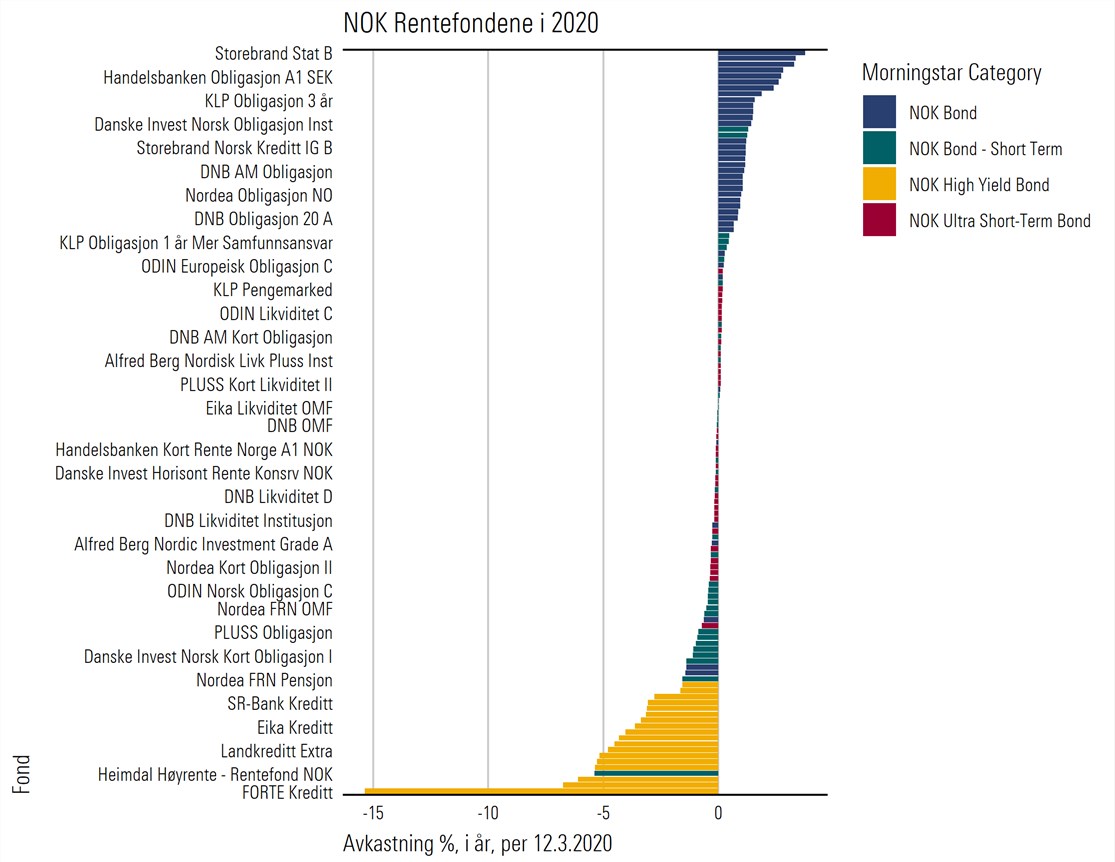

Nå som vi har vært gjennom en virkelig syretest er det på tide å sjekke om fondene har virket etter hensikten. I oppgangstider er det fristene å velge de rentefondene som har hatt høyest avkastning, og i oppgangstider er det også slik at svingningene ikke nødvendigvis behøver å si tilstrekkelig om fondets underliggende risiko.

Det er da viktig å forsøke å holde igjen og heller velge fond som tjener hensikten og ikke nødvendigvis er de som gir deg høyest avkastning. Et kjedelig rentefond i oppgangstider er sannsynligvis et som hjelper deg i nedgangstider.

Per fredag så det slik ut for fire av kategoriene i renteverdenen. Jeg tok ikke ut globale rentefond som er valutasikret til norske kroner i denne omgang.

Ovenfor ser du spredningen i disse fondene. Det er også et fond som skiller seg ut på nedsiden og står i Rente, NOK kort obligasjon. Dette fondet ble sendt til klassifiseringsteamet for nærmere undersøkelser.

Det er de trauste og kjedelige fondene som virkelig skinner. I og med at de lange rentene falt mye, vil dette ha størst positiv innvirkning på fond som har lang durasjon.

Dersom fondet ikke lever opp til forventningene

Hvis du ser på rentefondet ditt og opplever at det var ikke dette du hadde regnet med, er det noen faktorer som bør vurderes. For det første, var det du som gjorde en feilvurdering av hvilken risiko du ønsket å ta på deg (altså kjøpte du fondet basert på historisk avkastning)?

Dersom ja, er det på tide å tenke gjennom hva man kan lære av situasjonen. Det er billigere å lære av andre, men når man først er i situasjonen bør man sette seg ned og skrive noen setninger om hva som gikk galt.

Hvis du derimot har blitt solgt inn fondet av en selger/rådgiver er det på tide å ta kontakt med dem og spørre harde spørsmål, spesielt dersom fondet har blitt solgt inn som lavrisiko. Forsøk å være behersket, men forberedt. Skriv ned spørsmål du ønsker svar på og ring inn.

Etter gjennomgangen står man igjen med spørsmålet «hva nå?».

Dette bør være det siste spørsmålet man tar for seg. For det første har man forhåpentligvis besinnet seg noe og tenker klarere. Hvis fondet ikke lever opp til hensikten i porteføljen bør det ut av den. Spørsmålet er om det er et godt tidspunkt nå? Vel, ikke vet jeg, det kommer an på mange forhold. I noen kan det være riktig å beholde fondet for å unngå å selge høns i regnvær, i andre kan det være riktig å selge.

Dersom fondet er blant ytterpunktet på nedsiden kan det også oppstå salgspress i fondet, i slike tilfeller er det omtrent som å komme inn i butikken etter at alle andre har hamstret. Man må ta det man får. Dessverre fører det ofte til at alle selger, noe som øker risikoen for ‘tom butikk’. I slike tilfeller kan det fort spinne ut av kontroll, fordi det kan være vanskelig å få kjøpere til verdipapirene i rentefond hvor kursene er nedtrykte (de er jo gjerne det av en grunn).

Hvis fondet derimot ikke er et ytterpunkt på nedsiden, kan det være riktig å beholde fondet. Det gjelder spesielt dersom resten av porteføljen ser ut til å være i forhold til hensikten og man har nødvendige reserver i en bankkonto.