"Si ja til obligasjoner" er et av hovedpunktene i Morningstar Investment Management (MIM) sine utsikter for 2024, sammen med "Risisko skaper muligheter" og "En robust portefølje er nøkkelen". Med inflasjon, volatilitet og resesjon fortsatt i miksen for 2024, la oss se på hva MIMs eksperter spår for neste år innen renteområdet.

Ettersom rentene har steget for å bekjempe inflasjonen, har investorer som strømmer til stats- og selskapsobligasjoner økt prisene i 2023. Dette følger etter et skuffende 2022 da obligasjoner falt i takt med aksjer og mislyktes med å tilby de defensive egenskapene som investorer setter pris på.

Selv når inflasjonen begynner å falle, forblir rentene en attraktiv aktivaklasse for neste år, spesielt statsobligasjoner, sier MIM: "Statsobligasjoner i den utviklede verden ser for øyeblikket attraktive ut for oss".

Denne delen av aktivaklassen er en "fantastisk dam å fiske i", sier MIM, og fremhever obligasjoner i utviklede markeder, gjeld i fremvoksende markeder og realobligasjoner. Langsiktige gjeldspapirer har hatt "aksjelignende tap", noe som gjør verdsettelser mer attraktive. Men avkastningen er hovedattraksjonen til disse obligasjonene, hevder MIM.

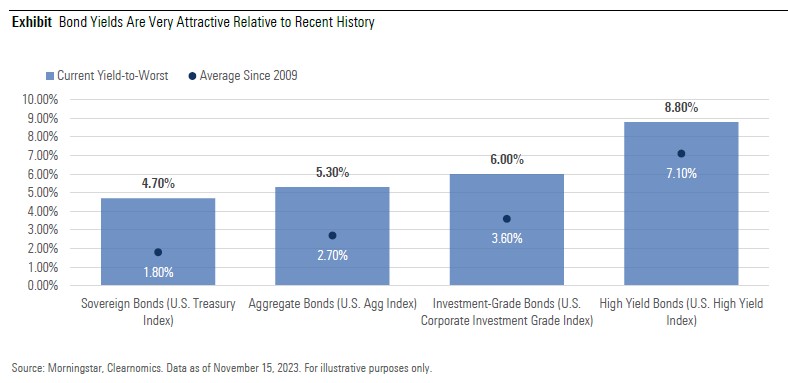

Obligasjonsrentene er attraktive

"Den vesentlige økningen i obligasjonsrentene har forbedret deres attraktivitet i forhold til andre eiendeler og for porteføljerisikostyring generelt", sier utsikten. Dette gjelder Storbritannia, USA og Australia, hvor "virkelige" avkastninger nå er positiv, noe som betyr at de er høyere enn inflasjonen. Men europeiske avkastninger øker også kraftig, men fra et svært lavt nivå, så de er mindre attraktive.

Dette påvirker hvordan obligasjoner blir sett i forhold til andre aktivaklasser. For eksempel har avkastningen på Morningstar US Core Bond Index steget fra 1,2% til 5,4% mellom november 2020 og november 2023. Samtidig har utbytteavkastningen for Morningstar US Market Index bare økt med 0,3% fra 1,2% til 1,5% i samme periode.

I løpet av de siste årene har investorer som mangler avkastning blitt tvunget til å gå inn i risikofylte selskapsobligasjoner, enten det gjelder investerings- eller høyrentekategorier. Sånn ser det ikke ut lenger. "I dette miljøet trenger vi ikke å strekke oss etter avkastning", sier MIMs eksperter.

Selskapsobligasjoner har høyere risiko for konkurs under en resesjon, så "kreditspredningen" bør overvåkes nøye. Den dempede effekten på økonomien forårsaket av stigende renter er dårlige nyheter for selskapsobligasjoner - uansett om de er av investeringsgrad eller høyrente. Den åpenbare risikoen er en forverring av selskapets grunleggende forhold ettersom inntekts- og resultatvekst reduseres. Dette vil ofte vises først blant høyrenteobligasjoner, hvor tidlige tegn på belastning er synlige - selv om det er fra et historisk lavt nivå.

MIM bemerker også at kredittkvaliteten har blitt bedre for høyrenteobligasjoner, så det kan argumenteres for at de er bedre posisjonert enn tidligere i perioder med svekkede fundamentale forhold. "Det er verdt å gjenta at vi ser selskapenes grunleggende forhold som rimelige og ser ingen umiddelbare risikoer for en betydelig økning i mislighold", sier MIM.

Resesjonsrisiko for rentebærende verdipapirer

Selskapsgjeld kan fortsatt være nyttig å eie: "De har en plass som en mellomposisjon - og gir litt ekstra avkastning sammenlignet med statsobligasjoner og en varighetsprofil som kan være nyttig i porteføljekonstruksjon".

Men de er ikke uten risiko. "Selskapsobligasjoner er priset for en nedgang, men ikke en resesjon, så de kan medføre økt risiko", hevder MIM.

Statsobligasjoner pleier å prestere bra under nedgangstider som en del av deres defensive oppdrag. Likevel er ikke en resesjon det mest sannsynlige scenariet i USA og Europa, antyder utsiktene, men det lønner seg å være forsiktig, spesielt i en periode med økt volatilitet. Rentekurven er for øyeblikket invertert, noe som betyr at avkastningen på lengre løpetider er lavere enn for kortere løpetider. Inverterte rentekurver indikerer blant annet at investorer forventer lavere inflasjon og renter i fremtiden. De har også vært pålitelige indikatorer på resesjon tidligere.

"En invertert rentekurve kan være et tegn på resesjonsforhold, der lengre løpetider forventes å gi nødvendig beskyttelse".

For øyeblikket gir toårige amerikanske statsobligasjoner en avkastning på rundt 4,7%, mens tiårige obligasjoner gir 4,24%.

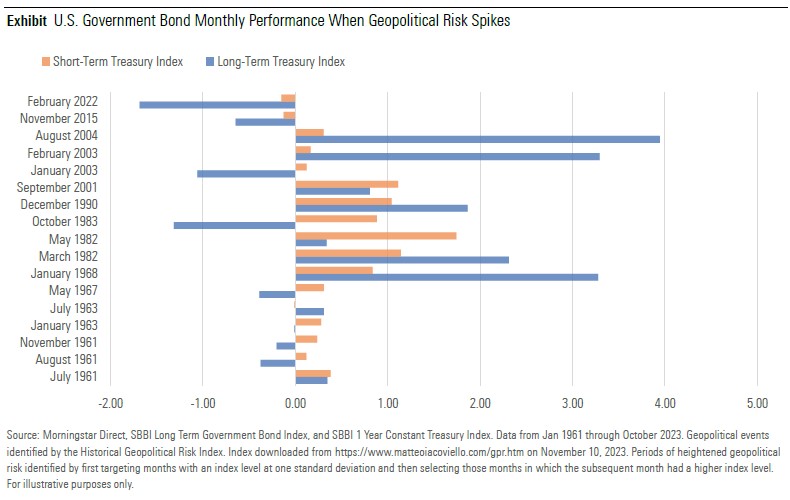

Statsobligasjoner kan også gi bedre resultater i perioder med geopolitisk risiko, noe som forventes å øke når vi går inn i 2024.

Det er også plass for kortsiktige obligasjoner, spesielt gitt usikkerheten før 2024. Investorer kan forberede seg på overraskelser i markedsutviklingen og spille på disse gjennom investeringer i kortsiktige obligasjoner, sier MIMs eksperter: "For investorer som er forsiktige og/eller har en kort tidsramme, er kortsiktige obligasjoner virkelig attraktive".