Resten av artikkelen er kun oversatt til svensk. Vi ønsker tilbakemeldig på hva du syns om det.

Dolda indexfonder (”closet indexing”) är den vanliga beteckningen som används bland fondexperter för att beskriva fonder som uppger sig vara aktivt förvaltade, men som i praktiken inte skiljer sig tillräckligt mycket från jämförelseindex för att ge stöd för det påståendet.

Det finns några sätt för att upptäcka fonder som efterliknar sina jämförelseindex. Verktyg som r-kvadrat och tracking error (aktiv risk) beskriver en portföljs avvikelse från jämförelseindex i statistiska termer baserat på den historiska avkastningen. Genom att direkt jämföra och mäta skillnaderna mellan en fonds portföljinnehav och aktieposterna i jämförelseindex erbjuder konceptet active share investerare ett nytt verktyg för att mäta aktiviteten i en fond och därigenom identifiera fonder som ligger nära jämförelseindex.

Konceptet lanserades i ett arbetsdokument skrivet av de dåvarande akademikerna Martijn Cremers och Antti Petäjistö 2006 (Petäjistö arbetar för närvarande för BlackRock). Cremers och Petäjistö drog linjen mellan "aktiva fonder" och "dolda indexfonder" vid en active share på 60 procent. Det bör noteras att samtidigt som detta gränsvärde på ett effektivt sätt blivit standard i branschen är det bara giltigt så länge det underliggande jämförelseindexet är väl diversifierat.

Allt handlar om avgifter

Fonder med låga active shares är inte dåliga i sig. Med en liten andel aktiva positioner tenderar dock fondens avkastning att avvika mycket mindre från positionerna i sitt index. Det är här som avgifternas betydelse blir avgörande. Saken är den att denna typ av fonder ofta tar ut avgifter som ligger på samma nivå eller som till och med är högre än verkligt aktiva fonder i Europa. Detta faktum minskar sannolikheten betydligt att de ska överavkasta jämförelseindex.

I Morningstars nyligen genomförda studie "Active Share in European Funds: The Activeness of Large-Cap European Fund Managers through the Lens of Active Share" (länk ovan till höger), drar vi slutsaten att 20,2 % av fonderna som marknadsförs som aktiva hade en active share under 60 % bland europeiska fonder som investerar i stora bolag, baserat på ett genomsnitt över tre år av varje fonds active share. Den tillgångsviktade andelen dolda indexfonder var 17,5 % (slutet av mars 2015).

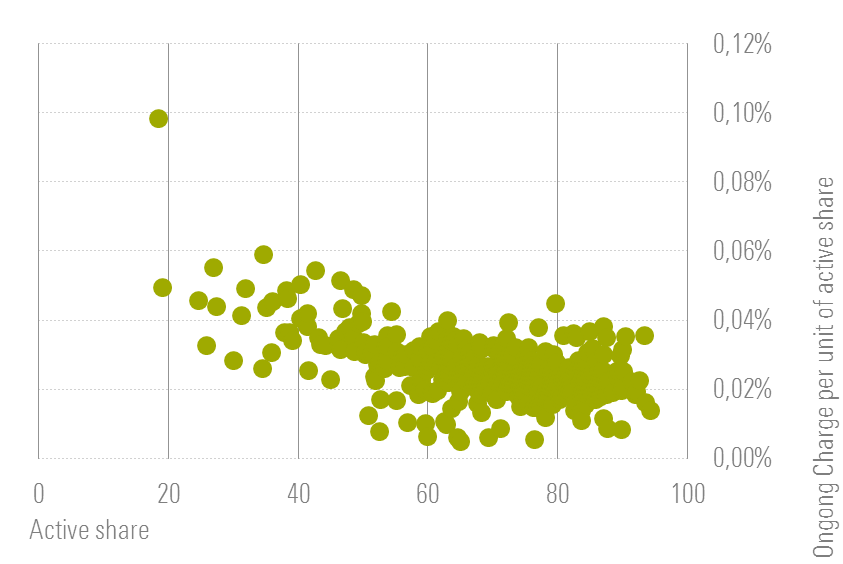

Vi upptäckte att de minst aktiva fonderna – mätt genom deras active shares beräknade mot jämförelseindex i deras kategori – faktiskt har avgifter som ligger nära dem för verkligt aktiva fonder. Mer specifikt, vi kunde dra slutsatsen att kostnaden per enhet active share är mycket högre i dolda indexfonder än i andra fonder:

Av samma undersökning framgår också att dolda indexfonder, identifierade genom att de kombinerar låg active share och låg tracking error, inte har presterat väl i termer av avkastning. Under de fem åren mellan juli 2010 och juni 2015 lyckades endast 22 % av de dolda indexfonderna som identifieras i vår studie slå jämförelseindex i sin kategori, jämfört med 34 % av fonderna i resten av urvalet. En femtedel av de dolda indexfonderna lyckades uppnå en positiv informationskvot, medan 33 % av fonderna med en active share över 60 % hade tillfört värde.

Hur vanligt är dolda indexfonder i Europa?

Många nationella tillsynsmyndigheter i Europa har inlett undersökningar av detta tillvägagångssätt. Europeiska värdepappers- och marknadsmyndigheten (Esma) publicerade den 2 februari 2016 resultaten av sin undersökning om spårning av closet indexing. Genom att kombinera active share, tracking error och R2 i varierande grad upptäcktes att mellan 5 % och 15 % av fondföretagens aktiefonder potentiellt kan vara dolda indexfonder.

I Morningstars undersökning som nämns ovan observeras också att förekomsten av closet indexing verkligen inte är obetydlig. Enligt våra uppgifter kan 15–20 % av fonderna i de europeiska kategorierna för stora företag betecknas som dolda indexfonder. Vi fastställer också att andelen fonder som håller sig nära jämförelseindex har varierat märkbart över tid. Toppen för closet indexing sammanfaller tydligt med efterverkningarna av den globala finanskrisen 2009.

Dolda indexfonder i procent av fonder och i procent av förvaltat kapital bland europeiska fonder som investerar i stora bolag, 2005–2015

Vår forskning visar att det finns ett starkt samband mellan closet indexing och risknivån på aktiemarknaden. När osäkerheten är stor kan fondförvaltarna frestas att minska storleken på sina aktiva positioner, till exempel genom att minska sin exponering mot mindre bolag och hålla sig till mer likvida, stora, väletablerade företag. Det kan vara så att en del frivilligt hanterar sina karriärrisker genom att hålla sig närmare jämförelseindex. Att underavkasta jämförelseindex på en nedåtgående marknad är ju mer smärtsamt än att förlora till konkurrenterna när marknaden är på väg uppåt: om en fondförvaltare underavkastar på en nedåtgående marknad på grund av att han har en mycket distinktiv portfölj riskerar han att bli av med jobbet. Om han överavkastar är han tillfälligt framgångsrik. Fondförvaltare kan också påverkas kraftigt av externa och interna intressenter (kunder, chefer och riskförvaltare) till att minska "aktiviteten" i portföljen när tiderna är osäkra – även om detta många gånger är de perioder när investerarna som bäst skulle behöva att förvaltarna var aktiva.

Tillsynsmyndigheternas allt intensivare granskning och den större konkurrensen från billiga passivt förvaltade fonder sätter stor press på kapitalförvaltarna att ta avstånd från det här förfarandet, antingen genom att bli mer aktiva eller genom sänka sina avgifter. Det verkar dock inte som att investerarna väntar på att myndigheterna ska agera eller på att fondbolagen ska ändra sitt beteende. Morningstars uppgifter om kapitalflöden för europeiska fonder som investerar i stora företag tyder på att fonder med högre active shares har mottagit betydligt större flöden under senare år än de minst aktiva fonderna.