Jeg har nettopp lest boken Invisible women: Exposing data bias in a world designed for men, av Caroline Criado Perez, som redegjør for et bredt spekter av data, forskning og empiriske tilfeller på at verden er bygget og designet av og for menn, som ignorerer kvinnens behov og særegne egenskaper, og som noen ganger får katastrofale konsekvenser. Det er mange eksempler, slik som telefoner som er for store for en kvinnes hånd, resepter på medisin som er feil for kvinnens kropp, og lav deltakelse av kvinner i politikken.

Investeringer er intet unntak. Det er noen unike hensyn til det kvinnelige universet som ofte blir oversett her. Kvinner utgjør omtrent halvparten av verdens befolkning, de lever vanligvis lenger enn menn, og antallet enslige vokser. På tvers av OECD-landene (Organization for Economic Cooperation and Development) er gjennomsnittlig levealder (ved fødsel) 83,4 år for kvinner, mot 78,1 for menn. Dessuten representerer antall enslige husholdninger nå 10-30% av alle OECD-husholdninger avhengig av alder – og antallet øker.

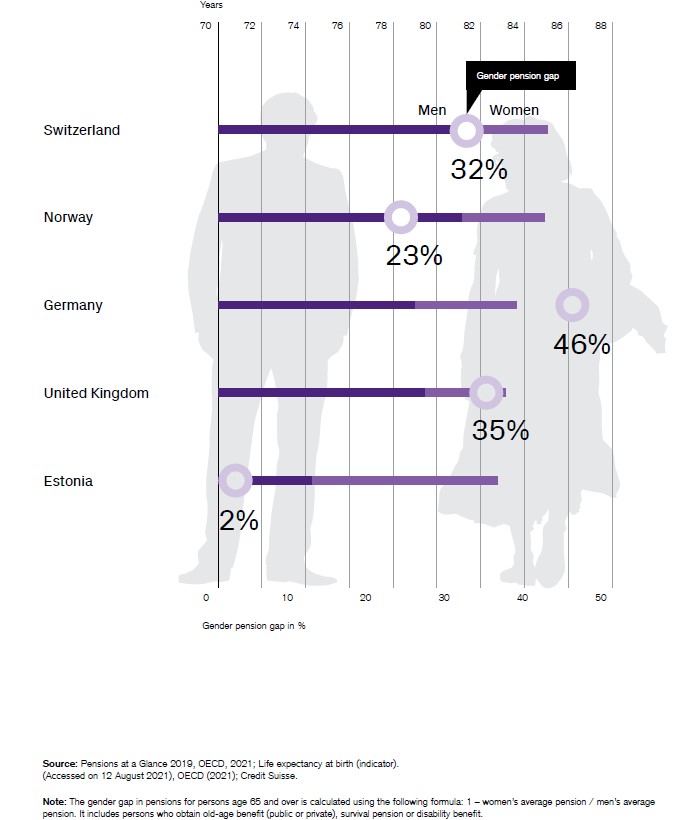

Formue- og pensjonsgap

Disse trendene har to hovedutfall: et formuegap i sammenheng med kjønnsforskjeller – også på grunn av kvinners lavere gjennomsnittslønn – som undergraver økonomisk uavhengighet, og et pensjonsgap som kan ha seriøse konsekvenser. I europeiske land innen OECD mottar kvinner i alderen 65 år og eldre pensjonsutbetalinger som er 25% lavere i gjennomsnitt enn det menn får. Forskjellene er 23% for kvinner i Norge, og mer enn 40% for kvinner i Tyskland, Luxembourg og Nederland. Det er derfor et demografisk og økonomisk behov for at kvinner skal få pengene og sparemidlene sine til å jobbe hardere for dem slik at de skal få en økonomisk sikkerhet i fremtiden.

Søylediagrammet under viser forventet levealder ved fødsel og pensjonsgapet mellom kvinner og menn i noen utvalgte OECD-land.

Kvinner ser ut til å mislike økonomisk planlegging

Når vi ser nærmere på kvinner i sammenheng med investeringer, er det noen forskjeller i forhold til menn. Ifølge Credit Suisse sin rapport Woman to Woman, har kvinner en tendens til å ha mesteparten av eiendelene sine i kontanter og fast inntekt, og unngår aksjer og alternative eiendeler. «Denne mer konservative tilnærmingen er muligens knyttet til en viss uro når det kommer til investeringer», sa Nannette Hechler-Fayd'herbe, Chief Investment Officer of International Wealth Management and Global Head of Economics & Research i Credit Suisse. «Undersøkelsen fra U.S. Bank fant at topp tre følelser knyttet til økonomisk planlegging hos menn er selvtillit, spenning og lykke, mens kvinner lister opp selvtillit, stress og angst. Kort sagt, misliker tilsynelatende kvinner saker som omhandler penger.»

Utfordringer for kvinner

Utfordringen er at i den nullrenteverdenen vi har vært i siden den globale finanskrisen, er det ikke lenger nok å sette inn penger på en sparekonto for å bygge seg rikdom. Å holde pengene sine på en sparekonto utsetter kvinner for inflasjonsrisiko. Investering i «sikre» statsobligasjoner er ikke er et gyldig alternativ, siden rentene er nær null eller negative.

For å få en bedre forståelse for den bemerkelsesverdige forskjellen som investering kan gjøre, har Credit Suisse regnet ut mulige formues-utfall for kvinner i forskjellige generasjoner i Sveits som viser hva som hadde skjedd dersom de hadde investert i en multi-asset strategi i 2009 kontra dersom de hadde beholdt pengene sine på en sparekonto. La oss for eksempel ta en kvinne i alderen 30–45 år i 2009. De antok at hun ville ha akkumulert 50 000 sveitsiske franc (CHF) til sparing og formue ved å investere i en balansert utbetalingsstrategi (50% aksjer og 50% obligasjoner og alternative investeringer). Ifølge Credit Suisse sine anslag, ville kapitalen hennes ha vokst til 147 000 CHF innen utgangen av 2020 (mot 105 000 CHF med en sparekonto), og innen utgangen av 2025 kunne hun forventet å ha 205 000 CHF i istedenfor 130 000 CHF på sparekonto.

Reglene for å unngå stress

En måte å overvinne kvinners vanskeligheter når det kommer til å forholde seg til investeringer er gjennom finansiell planlegging i livssyklusen. De forskjellige stadiene bestemmer spesifikke mål, men som også avhenger av yrkeskarriere og familiesituasjon. Noen av de grunnleggende reglene gjelder for alle.

1) Ikke vent til du har store summer før du begynner å investere. Noen få tusen kroner i begynnelsen kan være nok.

2) Invester gradvis for å unngå eksponering for ett enkelt tidspunkt. For eksempel kan du velge en spareplan som setter inn mindre beløp med jevne mellomrom, i stedet for i ett engangsbeløp.

3) Ha en langsiktig tilnærming, i stedet for å gå inn og ut ofte i forsøk på å jage markedstrender. På denne måten reduserer du kostnader og sannsynligheten for å kjøpe høyt og selge lavt.

4) Unngå finansielle instrumenter som du ikke er kjent med.

5) Ha en økonomisk buffer som dekker 6-12 måneders levekostnader i tilfelle arbeidsledighet eller sykdom

Livssyklusinvestering

Ifølge Credit Suisse har kvinner ofte forskjellige livsfaser som blir formet av utdanning, familie, arbeid og alder. I løpet av hver fase har kvinner ulike behov og preferanser, som krever en investeringstilnærming som støtter dem med å bygge opp formuen og i å sikre de en langsiktig økonomisk uavhengighet.

Kvinner mellom 20-30 år har en tendens til å ikke ha en fast inntekt, men det er uansett viktig å begynne å tenke på å spare til pensjon, ettersom de på denne måten kan bygge sin formue og sikre sin økonomiske uavhengighet. Mellom aldersgruppen 30-45 år kan kvinner vurdere å ta ut fødselspermisjon for å ta seg av barn. Dette kan føre til reduksjon i inntekt og pensjonsbidrag, og kan ha negativ påvirkning på den fremtidige formuen. Kvinner bør sikre at planleggingen gjenspeiler deres reduserte evne til å ta risiko i denne perioden, for å motvirke noen av disse effektene. For eksempel kan de fokusere på utbetalingsstrategier. I 45-60 årene, etter hvert som karrieren går fremover, ser kvinnene frem mot en fase i livet der de kan generere høyere inntekt og dermed spare mer, slik at de kan bli en mer sofistikert investor. Når kvinnene når en alder over 60 år, reduseres risikotoleransen ettersom de er mer direkte avhengig av kapitalinntekt og forutsigbare kontantstrømmer for å kunne finansiere deres aktiviteter og levekostnader i løpet av fasen før de pensjonerer seg eller når de er pensjonert.

Effekter av Covid-19

Livssyklusen (og investeringen) beskrevet ovenfor er et ideelt scenario, og man må huske på at virkeligheten ofte er en annen. Covid-19, for eksempel, har hatt mer alvorlige konsekvenser for kvinners arbeid enn menns fordi det har påvirket flere sektorer der kvinneandelen er høyere, slik som detaljhandel eller restauranter. Den internasjonale arbeidsorganisasjonen (ILO) anslår at 4,2% av sysselsettingen for kvinner over hele verden ble ødelagt mellom 2019 og 2020 mot 3% av sysselsettingen for menn. Nedgangen i sysselsettingen av kvinner forstyrret fremgangen for de siste 15 årene. I tillegg til å miste jobber, sluttet også større antall av kvinner i jobbene sine. I land som Tyskland og Italia er kvinnelige arbeidsstyrker nå 1,8 prosentpoeng under de nivåene som var før pandemien (kilde: Haver Analytics).

Søylediagrammet under viser endringer i sysselsetting for noen utvalgte land.

Investerings- og pensjonsgapet har derfor blitt større, noe som gjør det enda viktigere å finne løsninger raskt for å kunne stanse det.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)