Som mennesker elsker vi snarveier. Enten vi bruker CTRL + C / CTRL + V for å kopiere og lime inn, eller å finne den korteste veien til butikken, er vi alltid ute etter å optimalisere hvordan vi bruker vår tid og energi. Hjernen vår gjør dette også; uten å bruke noen mental kapasitet foretrekker vi Colin fremfor Cuthbert, vi vet å kjøpe lavt og selge høyt, og vi tar tusenvis av andre beslutninger basert på heuristikk, eller snarveier, hvor svaret bare føles riktig.

Som mennesker elsker vi snarveier. Enten vi bruker CTRL + C / CTRL + V for å kopiere og lime inn, eller å finne den korteste veien til butikken, er vi alltid ute etter å optimalisere hvordan vi bruker vår tid og energi. Hjernen vår gjør dette også; uten å bruke noen mental kapasitet foretrekker vi Colin fremfor Cuthbert, vi vet å kjøpe lavt og selge høyt, og vi tar tusenvis av andre beslutninger basert på heuristikk, eller snarveier, hvor svaret bare føles riktig.

Men disse snarveiene kan også føre oss på villspor - og det er da de blir skjevheter. En Morningstar-studie som så på viktigheten av atferdsforstyrrelser når man tok investeringsbeslutninger, viste at å stole på intuisjon ofte fører til investeringsfeil. I tillegg fant "The Financial Impact of Behavioral Biases" -studien at 98% av befolkningen i USA har minst en skjevhet.

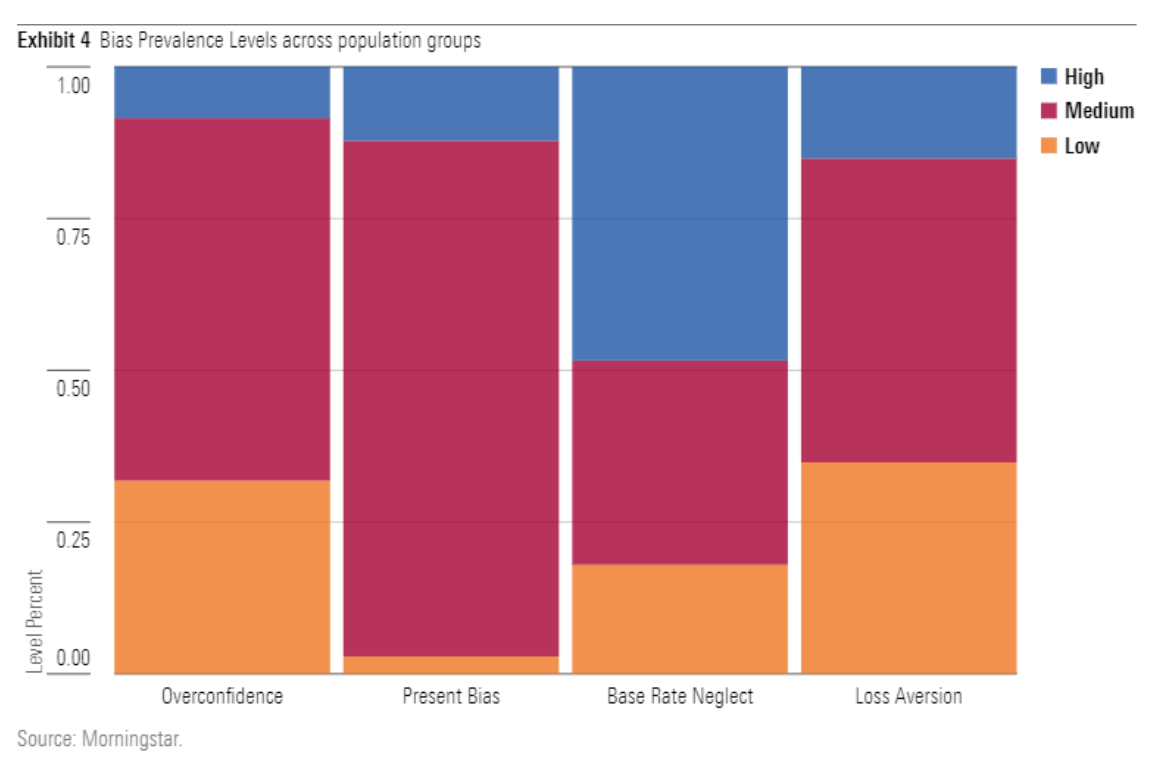

Forskningen fant at flertallet av amerikanere viser menneskelige skjevheter i fire kategorier som vist under. Og vi er jo av kjøtt og blod her i Norge også, så det kan godt tenkes at disse skjevhetene også er representative for oss:

• Nåtids-skjevhet (Present bias): Tendensen til å overvurdere mindre belønninger i dag på bekostning av langsiktige mål (tenk Marshmallow testen).

• Basissatsforsømmelse (Base rate neglect): Tendensen til å bedømme sannsynligheten for en situasjon ved å vurdere ny, lett tilgjengelig informasjon om en hendelse mens man ignorerer den underliggende sannsynligheten for at den hendelsen faktisk skjer.

• For mye selvsikkerhet (overconfidence): Tendensen til å overveie egne evner eller informasjon når du tar en investeringsbeslutning.

• Tapaversjon (Loss aversion): Tendensen til å være for redd for å oppleve tap i forhold til gevinster og i forhold til et referansepunkt.

Mer skjevheter = dårligere utfall

Jo høyere skjevhetsscoren vår er, jo dårligere er våre finansielle resultater. Det er en direkte sammenheng mellom høyere bias-score og dårligere finansiell helsescore, dårlige kredittscore, lavere saldobalanser og høyere gjeld.

Men Morningstar-analytikere fant at skjevhet ikke ser ut til å kunne forklares av demografi, eller egenskaper som finansiell helse eller tallforståelse. Snarere er det knyttet til visse atferder som å unnlate å planlegge eller å unngå å spare og investere, som deretter fører til suboptimale økonomiske valg.

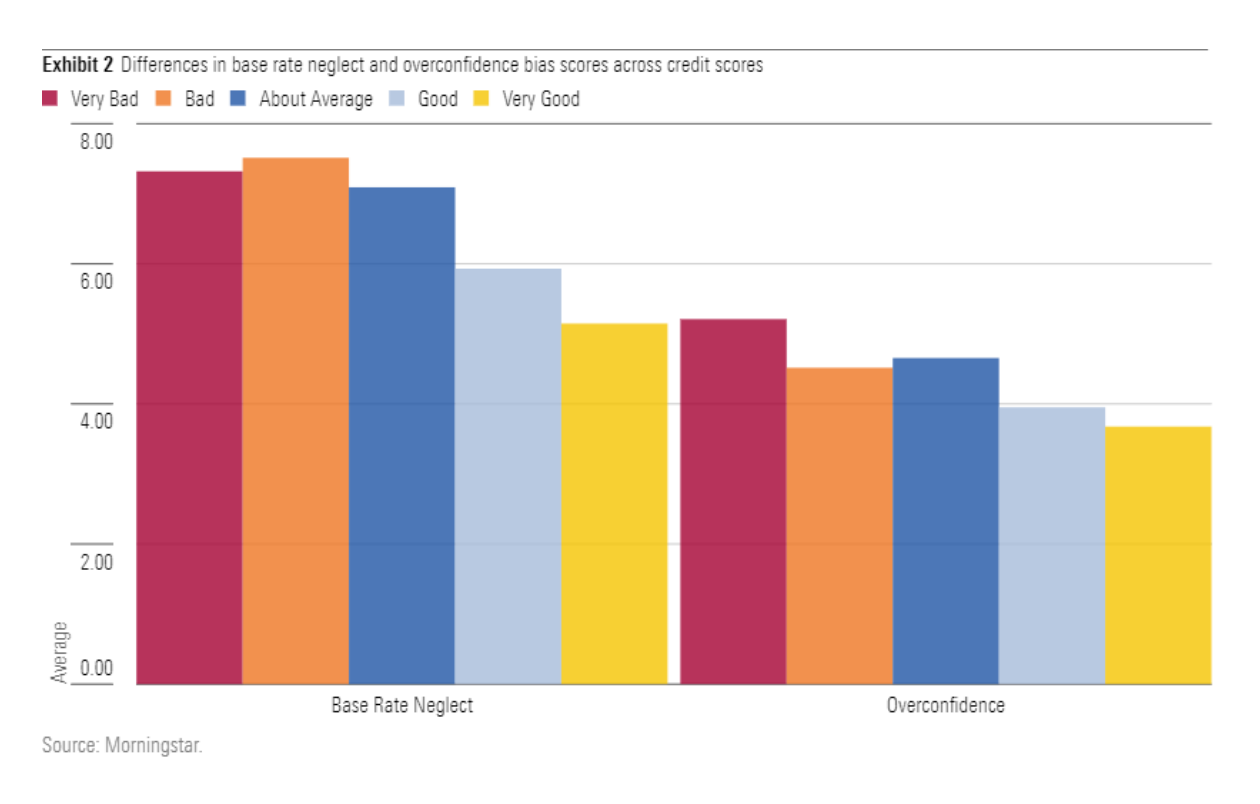

For eksempel var personer med høy basissatsforsømmelse 11 ganger mer sannsynlig å ha dårlig eller veldig dårlig kredittscore. Mens folk med for mye selvsikkerhet (overconfidence) hadde åtte ganger større sannsynlighet for å ha en dårlig kredittscore. (Vi har tidligere skrevet om hva en kredittscore er og hvordan du kan forbedre den).

Hvis du begynner å bekymre deg for at du gjør noe galt, frykt ikke - hele 98% av investorer har minst en skjevhet. Det er klart at skjevhet ikke er unormalt; det er en veldig vanlig tendens. Men ved å identifisere skjevheter og koble dem til virkelige økonomiske resultater, kan investorer forstå viktigheten av å redusere disse snarveiene.

Heldigvis er det måter å endre tankeprosessene våre for å hindre våre skjevheter i å ta raske avgjørelser for oss, og forskere har brukt tiår på å finne ut måter å overliste dem. Spesielt tre vaner kan bidra til å beskytte oss mot oss selv:

3 måter å overkomme dine skjevheter

Reduser beslutningsprosessen

Reduser beslutningsprosessen ved å sette opp "fartsdumper". Disse hjelper oss med å unngå impulsive beslutninger og lar oss ta et skritt tilbake fra følelsene våre. For eksempel, prøv å lage en tre-dagers venteregel før du kjøper eller selg en aksje (hvor du ikke kan agere før det har gått tre dager) eller kanskje be en av dine nærmeste om å samtykke til større beslutninger før du agerer.

Objektive handelsregler

Sett objektive handelsregler som aldri endres. For eksempel, hvis aksjen stiger over et visst nivå, setter du en stopp-loss som sikrer gevinsten. Vurder å snakke med en finansiell rådgiver for å utarbeide en investeringsplan. Dette kan hindre deg i å ta irrasjonelle beslutninger i tider med økonomisk stress eller eufori.

Ignorer nyhetene

Prøv å ignorere de daglige nyhetene når det gjelder investeringer. Gjør en innsats for å ignorere irrelevant informasjon, spesielt kortsiktige prisbevegelser, og hold i stedet øye med det store bildet - og oppsøk informasjon som egner seg til å gjøre det dette bildet klarere.

Skjevheter er en naturlig del av hvordan våre sinn er koblet sammen, og fra forskningen er det klart hvor utbredt det er i befolkningen, på tvers av forskjellige sosioøkonomiske bakgrunner. Og disse skjevhetene kan gjøre reell skade, så ved å ta et aktivt valg for å gjenkjenne våre mentale snarveier, kan vi ta skritt for ikke bare å forbedre investeringsavkastningen, men også kredittscoren, formuen og spare- og forbruksvanene.

.jpg)