Ikke et lett spørsmål

Bør pensjonister investere i aksjer? Spørsmålet kan ikke besvares med ja eller nei. Det er umulig å gi et enkelt svar som er gyldig for alle pensjonister, siden svaret vil avhenge av mange faktorer. Det vil avhenge av velstandssituasjonen til hver enkelt, tidshorisonten (det er for eksempel ikke det samme å investere når man er 67 år som når man er 80 år) og fremfor alt risikonivået man er i stand til å påta seg (i teorien reduseres risikonivået med alderen slik at pensjonister, selv om de har en konstant inntektsstrøm via offentlig pensjon, bør ta lavere risiko enn en 40 år gammel investor).

Men vi må også ta hensyn til dagens markedssituasjon, og spørsmålet må forstås slik: hvis vi antar at pensjonisten kan påta seg en viss risiko, bør pensjonisten investere i aksjer hvis man har en middels langsiktig horisont og ønsker å få litt avkastning på sparepengene sine? Svaret er ja.

For lenge, lenge siden, da renten var på 5 eller 6% og bankinnskudd ga virkelig attraktive avkastninger, trengte ikke pensjonister å investere i aksjer for å få en anstendig avkastning på sparepengene sine. Det skal også sies at når renten var høy, nådde inflasjonen generelt også høye nivåer.

I dag, med renter på historisk lave nivåer eller til og med i negativt territorium, er det veldig vanskelig å oppnå en anstendig avkastning ved å investere utelukkende i renteprodukter.

Mange har også ideen om at når man blir pensjonist, er det på tide å konsumere sine oppsparte midler. Når man pensjonerer seg trekkes generelt sett linjen som markerer skillet mellom akkumulerings- og dekumuleringsfasen. I en ideell verden (for de som har samlet betydelig formue) kan dette være sant, men for de aller fleste pensjonister gjenspeiler ikke dette bildet virkeligheten.

Det er flere grunner til at mange pensjonister vil bli tvunget til å akkumulere formue under pensjonstilværelsen. Den første grunnen er at forventet levealder øker. Vi lever lenger og lenger, derfor blir pensjonsperioden også lengre. Hvis vi lever lenger, trenger pensjonister mer penger i pensjonisttilværelsen.

Den andre grunnen til at pensjonister må fortsette å akkumulere formue er at hvis de ikke gjør det, vil de sannsynligvis ha problemer med å opprettholde sin levestandard. Hvis de ikke får en anstendig avkastning på pengene sine, kan de til og med risikere å konsumere all akkumulert formue.

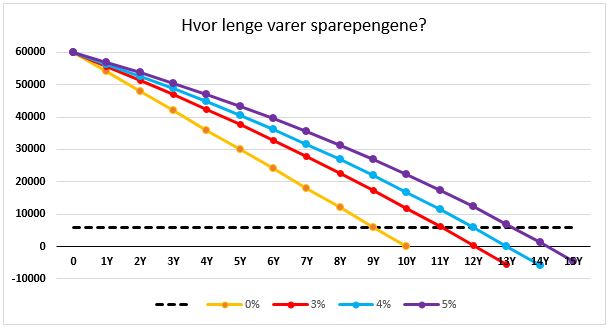

La oss anta følgende eksempel. En pensjonist har klart å spare 600 000 kr som pensjonisten har tenkt å bruke til å supplere på pensjonen. Pensjonisten ønsker å bruke 5 000 kr i måneden av de oppsparte midlene. Hvis pensjonisten ikke gjør noe (dvs. null avkastning på de oppsparte midlene), vil pensjonisten forbruke alle de oppsparte midlene sine etter 10 år (den gule linjen i grafen under). Hvis pensjonisten klarer å få en avkastning på 3% per år (rød linje) vil man kunne supplere på pensjonen i omtrent 13 år (vi har ignorert virkningen av inflasjon for å forenkle beregningene), 14 år hvis man får en avkastning på 4% per år (blå linje) og 15 år hvis man får en avkastning på 5% per år (lilla linje).

Den tredje grunnen er at tendensen (rett og slett på grunn av den demografiske faktoren) er at offentlige pensjoner i økende grad blir redusert, eller i det minste vil kriteriene for å oppnå maksimal pensjon bli strammet inn. Vi må for eksempel huske på at en av konsekvensene av Covid-19 er at regjeringen bruker mer av samfunnets oppsparte midler, noe som øker presset på offentlige pensjoner. Det betyr at fremtidige pensjonister i mindre grad bør lene seg kun på offentlig pensjon resten av livet, og at de i større grad bør lene seg på sin egen pensjonssparing.

Ikke alt i aksjer

Vi ser derfor at det å først spare og deretter få en akseptabel avkastning på pengene sine, vil være et viktig spørsmål for pensjonister. Og med tanke på de lave rentene som finnes i dag, er det ingen annen måte enn å investere i aksjer for å få god avkastning. Men det betyr ikke at du som pensjonist bør investere alle pengene dine i aksjer. Renteprodukter fortsetter å spille en avgjørende rolle i pensjonistenes porteføljer, kanskje ikke så mye på grunn av avkastningen de kan tilby, men på grunn av beskyttelsen de kan gi i tilfelle aksjemarked faller. Det er virkelig viktig å minne om de største risikoene en aksjeinvestor kan oppleve, risikoer som forverres for pensjonister.

Volatilitetsrisiko

En av konsekvensene ved å investere i aksjer er at porteføljen vil være mer volatil. Aksjer svinger mer enn obligasjoner. Man må ta hensyn til dette og den eneste måten å bekjempe volatilitet, er å øke tidshorisonten (gitt uendret aktivaallokering). Men vi bør minne om at ikke alle pensjonister har samme tidshorisont.

Verdsettelse risiko

Som Christine Benz kommenterer i denne artikkelen (Hva høye aksjeverdsettelser betyr for pensjonsplanen din) "en 10-årig periode med svak avkastning i aksjemarkedet bør ikke være en stor bekymring for folk som er mange år fra pensjonisttilværelsen. Men hva om du nærmer deg pensjonisttilværelsen eller allerede er pensjonist? I så fall har høye aksjeverdsettelser større betydning.”

"Høye aksjeverdsettelser har betydning for aktivaallokeringen i porteføljen til en pensjonist, samt hvordan aktivaallokeringen kan endres over tid." “Høye aksjeverdsettelser er bedre for pensjonister som starter med en lavere aksjevekt. Det er fordi sekvensrisikoen har størst betydning for de som nylig har pensjonert seg. Ved å starte med mer konservative porteføljer har nye pensjonister en buffer med trygge eiendeler de kan bruke av etter hvert som pensjonen skrider frem. "Det jeg liker", kommenterer Christine Benz, "er mulighetene. Hvis aksjemarkedet fortsetter å prestere godt kan den nye pensjonisten, i det minste delvis, leve av kursoppgangen fra aksjebeholdningen. Men hvis aksjekursene går nedover, ettersom høye verdsettelser antyder at de kan gjøre det på et tidspunkt, kan pensjonisten bruke kontanter og obligasjonsbeholdninger for å dekke levekostnadene.”

”Pensjonister som er bekymret for sekvensrisikoen kan også se på sammensetningen av aksjebeholdningen. Det er fordi et trekk ved den nåværende oppgangen i aksjemarkedet er dominansen til en håndfull navn på toppen av det amerikanske markedet og den relative underpresteringen til resten av markedet."

”Pensjonister og førpensjonister kan uten tvil forbedre porteføljens avkastningspotensial over en full markedssyklus ved å sikre at de i det minste har en viss eksponering mot disse undervurderte områdene. Hvis du gjennomfører rebalanseringen ved årets slutt, husk å også vurdere porteføljens eksponering mot aksjer i løpet av året samt din langsiktige aktivaallokering.”

Konklusjon

Avslutningsvis vil jeg si at det i teorien er fornuftig for pensjonister å øke aksjevekten i porteføljene. Men vi bør ikke glemme den psykologiske effekten. Å øke aksjevekten fører uunngåelig til økt volatilitet og kan øke sekvensrisikoen som igjen kan få drastiske følger. Som jeg sa i begynnelsen, spørsmålet om pensjonister skal investere i aksjer er ikke et enkelt spørsmål å besvare. Hvert tilfelle er forskjellig. Hver og en (med eller uten hjelp fra en finansiell rådgiver) må avveie fordelene og ulempene ved dette vanskelige valget.