Hjemmefavorisering skjer når investorer er overeksponert mot nasjonale aksjer i investeringsporteføljen. La oss se på hvordan det skjer og på fordelene, ulempene, og det verste tenkelige scenariet når du har denne ubalansen i porteføljen din.

Hvordan oppstår hjemmefavorisering?

Når man ser tilbake på historiebøkene før ankomst av internett, hadde investorer noen ganger mangel på informasjon om selskaper utenfor hjemlandet. Som sådan ville det være naturlig for en konservativ investor å kjøpe selskaper eller verdipapirer som de hadde mest informasjon om, noe som fører til en overeksponering mot nasjonale aksjer.

Spol 20-30 år fremover i tid, og det motsatte er nå sant. Investorer i dag har uten tvil en overflod av informasjon, men effekten er i grunn den samme. Takket være søkemotoroptimalisering og effekten av algoritmer som gir leserne artikler som imøtekommer deres iboende preferanser, kan investorer fortsatt få informasjon som i stor grad gjelder lokale markeder igjen, noe som resulterer i en uberettiget komfort i å investere lokalt.

Det kan også hevdes at det er en viss følelsesmessig sammenheng i å investere i nasjonale selskaper. Når vi fortsetter vårt daglige liv, kan det å se og berøre resultatet av investeringene våre legge til et lag med komfort eller til og med stolthet. Husk at stoltheten i seg selv ikke vil føre deg til pensjon.

Fordelene

Unngå valutarisiko

Uansett hvor du bor, må du bruke lokal valuta. Når du investerer i selskaper internasjonalt, må du først konvertere den lokale valutaen til valutaen i markedet der du investerer. Når du selger verdipapiret ditt, må du igjen konvertere den valutaen til din lokale valuta slik at du kan bruke den. Mellom disse to gangene vil valutakursen sannsynligvis svinge. Videre vil endringen av den kursen være uavhengig av prisen på verdipapiret du kjøpte, noe som betyr at selv om aksjen din fikk verdi, kan du ende opp med å tape på handelen på grunn av valutaeksponeringen. Denne ekstra dimensjonen anses som valutarisiko og kan fungere for eller mot deg. Profesjonelle forvaltere kan ofte kompensere for denne risikoen (også kjent som en sikring) ved å investere i derivatmarkedet for å minimere eksponering mot valutasvingninger.

Mulige skattefordeler

Noen myndigheter tilbyr skattefordeler til investorer som holder eiendelene sine nasjonalt. Dette er spesielt relevant for utbytteinvestorer, siden utbytteinntekter kan skattlegges forskjellig avhengig av om selskapet som utsteder utbytte er hjemmehørende nasjonalt eller internasjonalt. Et raskt internett-søk eller en titt på den nylige Morningstar Global Investor Experience on Taxation and Regulation kan gi innsikt i skattereglene i ditt lokale marked. Det er fordelaktig for inntektsfokuserte investorer å forstå hvordan utenlandsk inntekt skattlegges før de bestemmer seg for å investere lokalt eller internasjonalt, da dette i stor grad vil påvirke bunnlinjen din.

Globalisering og markedskorrelasjoner

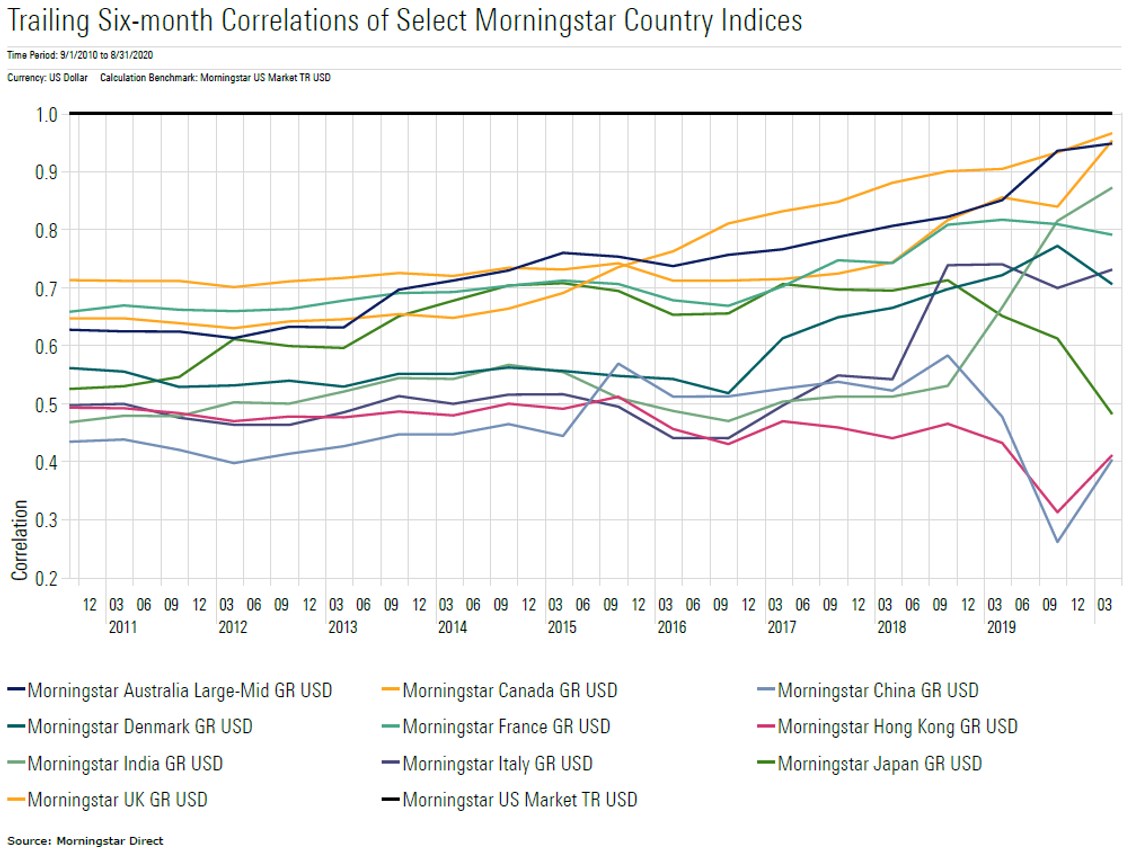

I løpet av de siste tiårene har økonomier blitt stadig mer globaliserte og sammenkoblet. Som sådan har korrelasjonene mellom de store aksjemarkedene økt over tid, eksemplifisert av den globale COVID-19-pandemien. I ekstreme markedssituasjoner som dette kan vi se korrelasjonene øke kraftig, noe som kan redusere effekten av geografisk diversifisering, i det minste over korte tidsperioder. Diagrammet nedenfor fremhever denne ideen ved å illustrere den historiske seks måneders korrelasjonen mellom ulike Morningstar landindekser i forhold til Morningstar US Market indeksen. Med andre ord illustrerer den i hvilken grad ulike lands aksjeindekser beveger seg i takt med den amerikanske indeksen.

Selv om det ikke er tilfelle for hvert land, kan vi se at korrelasjonen mellom flere store utviklede land har økt mot det amerikanske markedet, spesielt de siste fem årene. Fra denne vinkelen kan det hende at diversifisering globalt (avhengig av land) ikke gir fordelene det gjorde for ti år siden.

I tillegg, når internasjonale ekstra store selskaper fortsetter å dukke opp, kan vi se at disse selskapene selv diversifiserer sine inntektsstrømmer på tvers av regioner og gir den fordelen direkte til investorene. Når det er sagt, har ikke alle investorer et stort multinasjonalt selskap notert i lokale markeder.

Ulempene

Diversifisering på tvers av sektorer

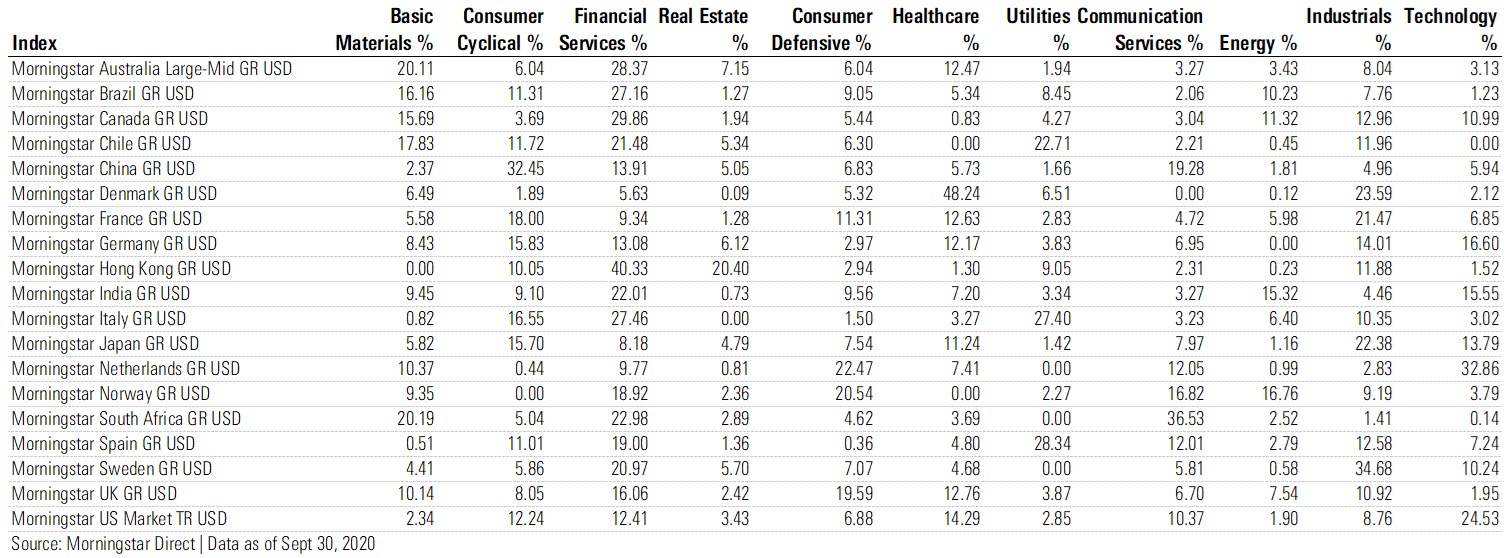

Avhengig av størrelsen på ditt lokale marked, er det muligens ikke alle deler av den stadig mer sammenkoblede globale økonomien som er representert av et sett med børsnoterte selskaper av kvalitet. Morningstar med flere definerer 11 sektorer illustrert i tabellen nedenfor sammen med sektoreksponering for utvalgte landindekser.

For eksempel, hvis du bor i Storbritannia eller Sør-Afrika, er sjansene lavere for at du kan investere lokalt i et teknologiselskap av kvalitet, sammenlignet med USA. Problemet her er todelt (1) hvis du begrenser deg til lokale markeder, kan det hende du ikke klarer å avdekke muligheter i sektorer som gir bedre resultater (teknologi, for eksempel i nyere tid) og (2) å investere bare i lokale markeder gjør ikke i alle tilfeller at du kan diversifisere fullstendig på tvers av økonomien. Som et eksempel har kanadiske aksjer nylig underprestert på grunn av den store eksponeringen mot energi og lavere oljepriser.

Ikke bare ta vårt ord for det

Hvis du er heldig nok til å være i et land som har et obligatorisk pensjonssystem, er det sannsynlig at en stort offentlig pensjonskasse forvalter en del av pensjonsmidlene dine. Hvis du ser på eierandelen til det lokale statlige pensjonsfondet, er det høyst sannsynlig at eksponeringen mot innenlandske verdipapirer i den porteføljen er mye lavere enn din egen. Offentlige pensjonsfond forstår godt fordelene ved diversifisering og dessuten reduserer de risikoen ved å redusere eksponeringen mot selve økonomien de forvalter pensjon for (mer om dette i neste avsnitt).

Verste tenkelige scenariet

Dobbel risiko

Når det gjelder menneskelig kapital (dvs. vår evne til å jobbe og tjene penger) og finansiell kapital (dvs. eiendelene vi har og investerer), er det lite fornuftig for en konservativ investor å plassere 100% av begge deler i samme geografiske region.

Selv om verden i økende grad er sammenkoblet, påvirkes det store flertallet av oss fortsatt sterkt av vår lokale økonomi siden vi ofte er ansatt av lokale selskaper eller potensielt satellittkontorer for globale selskaper. Langs disse linjen kan det diskuteres om vi har mindre kontroll over hvor vi investerer vår menneskelige kapital. Imidlertid har vi kontroll over hvor vi investerer vår finansielle kapital.

Når både menneskelig kapital og finansiell kapital er investert i samme marked, utsetter vi oss for en potensiell dobbel risiko som er det verst tenkelige scenariet, når vi samtidig mister jobben på grunn av dårlige økonomiske forhold (struper vår menneskelige kapital) bare for å se at porteføljens verdi også lider av samme grunn (reduserer vår finansielle kapital). Ideelt sett kan investorer redusere denne effekten ved å sikre at alle egg ikke er i samme kurv, dvs. redusere eksponeringen mot nasjonale markeder.

Denne artikkelen er ikke økonomisk rådgivning. Det anbefales alltid å snakke med en profesjonell finansaktør eller finansrådgiver før du kjøper eller selger verdipapirer.