De siste snaue to årene har mildt sagt vært ekstraordinære. Dramatiske kursfall, volatile markeder og rekordlave renter er stikkord som går igjen. Hvis du ønsker å redusere svingningene i porteføljen din, kan det være en idé å undersøke hvor diversifisert porteføljen er, spesielt i forhold til korrelasjonen mellom investeringene dine.

Hva er diversifisering?

Diversifisering går ut på å spre investeringene mellom ulike aktivaklasser som for eksempel aksjer og renter, og/eller mellom ulike industrier, geografiske regioner osv. Hovedformålet med porteføljediversifisering er å redusere svingningene i porteføljen. Du har sikkert hørt ordtaket «ikke legg alle eggene i én kurv», som i overført betydning innebærer at man ikke bør investere rubbel og bit i én aksje, én sektor osv.

Diversifiseringsfordeler kan oppnås ved å kombinere investeringer som beveger seg ulikt med hverandre slik at man forhåpentligvis demper de totale porteføljesvingningene og eventuelt øker risikojustert avkastning. Jo mindre investeringene går opp og ned i takt, desto høyere blir diversifiseringsfordelen.

Hva er korrelasjon?

Korrelasjon er et sentralt begrep med hensyn til porteføljediversifisering. I finansens verden kan korrelasjon sies å være et mål på hvor likt to investeringer beveger seg i forhold til hverandre, og måles på en skala fra -1 til +1.

- Korrelasjon på +1 betyr tilnærmet identisk samvariasjon. For eksempel; har avkastningen på fond A økt 5 %, har også avkastningen på fond B økt omtrent det samme.

- Korrelasjon på -1 betyr tilnærmet identisk omvendt samvariasjon. For eksempel; har avkastningen på fond A økt 5 %, har avkastningen på fond B blitt redusert med cirka 5 %.

- Korrelasjon på 0 betyr at det ikke er noe prediktiv samvariasjon.

I praksis betyr det at hvis man ønsker økt diversifiseringeffekt i porteføljen, (altså redusert risiko for store svingninger opp og ned), bør det velges to eller flere aktivaklasser med så lav korrelasjon som mulig.

Korrelasjonen varierer mellom ulike aktivaklasser

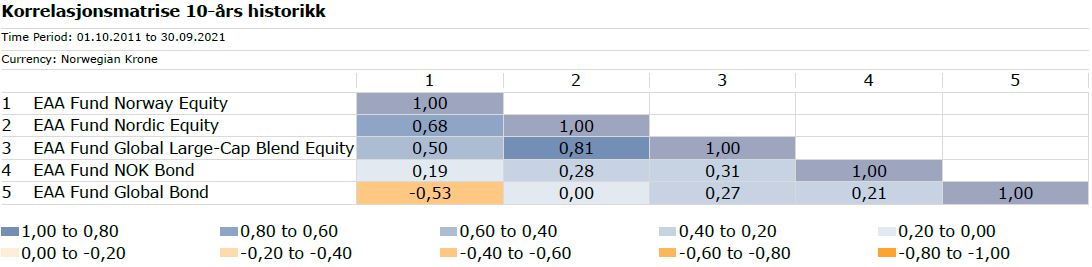

Korrelasjonsmatrisen under viser korrelasjonen mellom ulike Morningstar kategorier basert på 10-års avkastningshistorikk per 30.09.2021 og omhandler de tradisjonelle aktivaklassene aksjer og obligasjoner. Det finnes også andre aktivaklasser, for eksempel råvarer og eiendom, men de omtales ikke i denne artikkelen.

- Rad 1 representerer norske aksjefond

- Rad 2 representerer nordiske aksjefond

- Rad 3 representerer globale aksjefond (store blandingsselskaper)

- Rad 4 representerer norske obligasjonsfond

- Rad 5 representerer globale obligasjonsfond (investment grade, ikke valutasikret til norske kroner)

Korrelasjonsmatrisen viser at korrelasjonen varierer innad i aktivaklasser, for eksempel at norske aksjefond har lavere korrelasjon med globale aksjefond enn nordiske aksjefond (henholdsvis 0,50 og 0,68 i korrelasjon i kolonne 1). I tillegg ser vi at korrelasjonen varierer mellom aktivaklasser, for eksempel at norske aksjefond har en lav korrelasjon med norske obligasjonsfond, men enda lavere korrelasjon med globale obligasjonsfond (henholdsvis 0,19 og -0,53 i korrelasjon i kolonne 1). Dette er nyttig informasjon hvis man ønsker å redusere svingningene i porteføljen, noe det påfølgende eksempelet illustrerer.

Diversifisering kan redusere risikoen

I dette eksempelet består porteføljen vår av ett norsk aksjefond, og vi ønsker å redusere svingningene i porteføljen.

Av korrelasjonsmatrisen over ser vi at norske aksjefond korrelerer 1-til-1 med seg selv. Vi kan derfor ikke forvente noen særlig reduksjon i porteføljesvingningene ved å inkludere et fond som har den samme investeringsstrategien.

Beveger vi oss utenfor landegrensene observerer vi at korrelasjonen synker.Nordiske- og globale aksjefond korrelerer henholdsvis 0,68 og 0,50 med norske aksjefond. Vi kan derfor forvente en reduksjon i porteføljesvingningene ved å inkludere fond som investerer i disse markedene. Altså du opnår en mer veldiversifert total portefølje. Vekstgrafene under viser at nordiske aksjefond (blå graf) og globale aksjefond (gul graf) beveger seg noe ulikt norske aksjefond (rød graf).

Avslutningsvis ser vi på obligasjonsfond. Både norske- og globale obligasjonsfond korrelerer relativt lite med norske aksjefond (henholdsvis 0,19 og -0,53). Vi kan derfor forvente en relativt stor reduksjon i porteføljesvingningene ved å inkludere obligasjonsfond i porteføljen.

Av vekstgrafene under ser vi at både norske- (grønn graf) og globale obligasjonsfond (rosa graf) oppfører seg ganske ulikt norske aksjefond (rød graf). Blant annet ser vi at globale obligasjonsfond ofte øker i verdi når norske aksjefond reduseres i verdi. Den negative korrelasjonen mellom norske aksjefond og globale obligasjonsfond skyldes i hovedsak følgende tre forhold; 1) ulike aktivaklasser (aksjer vs. obligasjoner), 2) ulike markeder (Norge vs. globalt) og 3) ulike valutaer (norske kroner vs. utenlandske valutaer).

I turbulente tider opplever vi ofte at de «store» valutaene som for eksempel amerikanske dollar og euro styrkes i verdi i forhold til norske kroner. Årsaken er at investorer ofte trekker til tryggere havner når turbulensen øker. Fra et diversifiseringsperspektiv kan det derfor argumenteres for at det lønner seg å investere i globale obligasjoner som ikke er valutasikret til NOK. Men hvis stabile kontantstrømmer er en vesentlig del av din privatøkonomi, kan det muligens være hensiktsmessig å valutasikre eventuelle utenlandske obligasjonsinvesteringer til NOK.

Hvor mye av kapitalen din du velger å tildele de ulike investeringene vil naturligvis påvirke egenskapene til porteføljen. Jo høyere vekting i aksjer i forhold til obligasjoner, jo høyere svingninger må forventes. Normalt går risiko og avkastning hånd i hånd. Ønskes lavere risiko, må dette generelt sett kompenseres med lavere forventet fremtidig avkastning. Vekstgrafene over viser at obligasjonsfond over tid normalt gir lavere avkastning enn aksjefond.

Derfor bør individuelle behov hensyntas når du setter sammen porteføljen din. Eksempler på individuelle behov er; livssituasjon, spareformål, risikotoleranse og tidshorisont.

Konklusjon

Diversifisering er ingen garanti for fremtidige gevinster eller tap. Er man investert i markedet vil man alltid ha eksponering mot markedsrisikoer som ikke kan diversifiseres bort. Men diversifisering innad i aktivaklasser og mellom ulike aktivaklasser og valutaer, kan bidra til å redusere den totale risikoen i porteføljen. En veldiversifisert portefølje som tar høyde for korrelasjonen mellom investeringene, kan derfor være en viktig bidragsyter hvis du ønsker å redusere svingningene i porteføljen din. Ved å spre eggene i ulike kurver reduseres risikoen for at samtlige egg knuser hvis du blir utsatt for skikkelig ruskevær.

Til orientering: Vi understreker at informasjonen i denne artikkelen ikke må anses som investeringsanbefalinger.

Artikkelen er redigert 19.10.2021 kl. 14:10

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)