Rentefølsomhet og kredittkvalitet

Usikkerheten har herjet i markedet så langt i 2020, og i usikre tider søker mange investorer til tryggere havner. Derfor har vi sett at investorer har flyttet pengene sine fra aksjefond til rentefond, selv om vi har et rekordlavt rentenivå. Ifølge Morningstar data har norskregistrerte rentefond tatt imot 14 milliarder i innskudd hittil i år (per 31.08), mens norskregistrerte aksjefond har sett 18 milliarder fly ut dørene i samme periode.

I Morningstar har vi fire kategorier for norske rentefond som kan hjelpe deg å navigere i rentefondsmarkedet. Kategoriseringen baseres i hovedsak på løpetiden til obligasjonene fondet investerer i, og kredittkvaliteten:

- Rente, NOK Pengemarked – kort (vanligvis løpetid under 12 måneder)

- Rente, NOK Korte obligasjoner (vanligvis løpetid mellom 1 og 3 år)

- Rente, NOK Obligasjoner (vanligvis løpetid på mer enn 3 år)

- Rente, NOK High Yield (kredittkvalitet BB eller lavere)

Kategoriseringen gir et tydelig hint om at løpetid (rentefølsomhet) og kredittkvalitet er viktige faktorer når man vurderer rentefond. Jo lenger løpetid på obligasjonene i fondet, jo mer vil endringer i renten påvirke obligasjonsverdiene (spesielt at renteoppgang medfører redusert obligasjonsverdi). Og jo lavere kredittkvalitet på selskapene som utsteder obligasjonene, jo større er risikoen for at gjeldsforpliktelsene ikke overholdes. Husk at du finner mer informasjon om investeringsstrategien i fondets KIID dokument og prospekt.

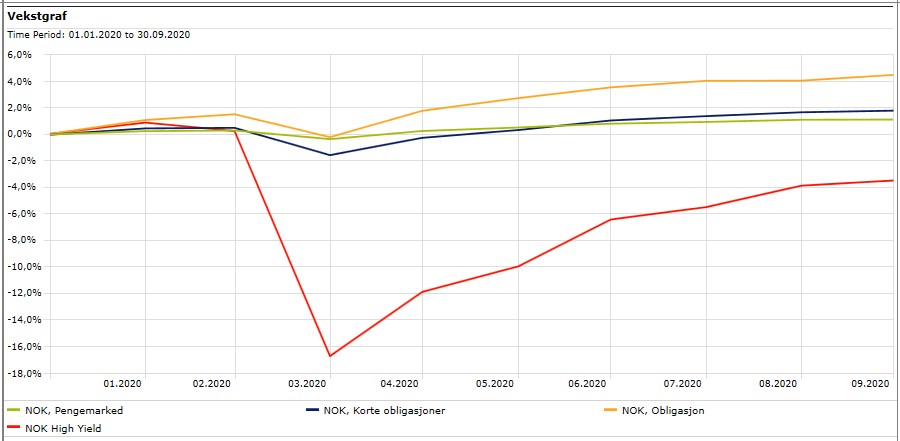

Utvikling hittil i 2020

Ifølge grafene under, ser vi at samtlige rentekategorier har prestert ganske stabilt hittil i år, bortsett fra High Yield (rød graf). Den markante nedgangen for High Yield i mars 2020 skyldes i hovedsak at obligasjoner med lavere kredittkvalitet i større grad påvirkes negativt av markedsuro, enn obligasjoner med høyere kredittkvalitet.

Kilde: Morningstar Direct

NOK Obligasjoner har gjort det best hittil i år per 30.09, med en gjennomsnittlig avkastning på 4,3 %. Det er spesielt KLP Obligasjon 5 år (5 stjerner), og Handelsbanken Obligasjon (4 stjerner) som kan vise til sterke avkastninger på henholdsvis 7,6 % og 7,4 %.

Deretter følger NOK Korte obligasjoner med en gjennomsnittlig avkastning på 1,8 %, der Danske Invest Horisont Rente (5 stjerner) har høyest avkastning på 3,9 %.

NOK Pengemarked har en avkastning på 1,1 % i gjennomsnitt. Holberg Likviditet har gjort det skarpest med sine 1,7 %.

NOK High Yield er ned i gjennomsnitt 2,5 %. Her har Heimdal Høyrente (5 stjerner) manøvrert skuta best med en avkastning på 6,1 %.

Mer informasjon om Morningstar Rating (stjerne-rating) finnes her

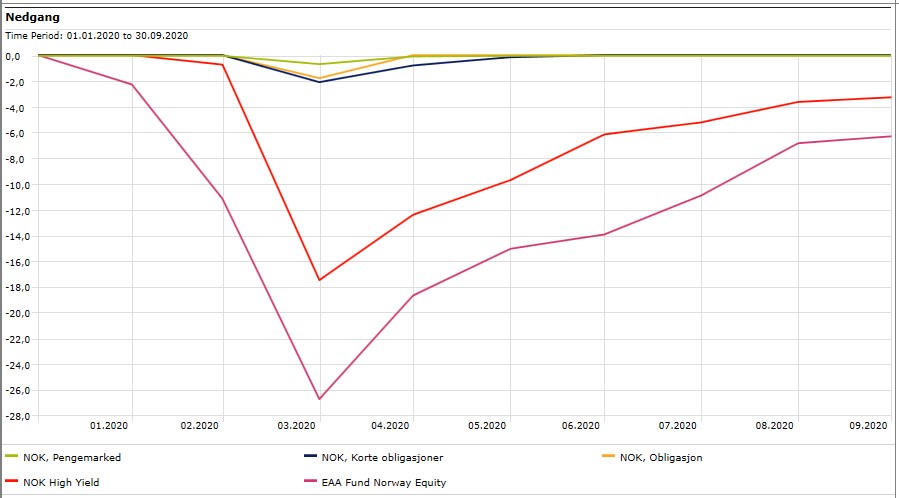

Maksimal nedgang hittil i 2020

Hvis vi ser på den maksimale nedgangen i 2020, ser vi at samtlige rentekategorier fikk sine største nedganger i mars i år. Men nedgangene er allikevel ganske forskjellige for de ulike rentekategoriene. Av grafene under ser vi spesielt at NOK High Yield fond (rød graf) hadde en mye større nedgang

(-17,5 %) enn de øvrige rentefondene. Faktisk ser man at NOK High Yield fond har beveget seg ganske likt aksjefond hittil i år (den lilla grafen representerer aksjefond som investerer i norske aksjer, med -26,7 % nedgang). Vi observerer også at NOK Pengemarked, NOK Obligasjon, og NOK Korte obligasjoner hadde betraktelig mindre nedganger i mars (henholdsvis -0,7 %, -1,8 % og -2,1 %). Kredittkvaliteten i rentefondet bør derfor vurderes nøye hvis du ønsker mer stabilitet i porteføljen din.

Kilde: Morningstar Direct

En høyere andel i rentefond kan være til god hjelp hvis du ønsker å redusere svingningene i porteføljen din. Morningstar-ekspertene Tom Lauricella og Christine Benz sier: “En smart allokering til obligasjoner kan utgjøre forskjellen mellom en portefølje med skumle opp- og nedturer som skremmer langsiktige investorer bort fra aksjemarkedet og etterlater en pensjonist med for lite penger til å kunne betale regninger, og en mer stabil og diversifisert portefølje som kan levere resultatet en investor trenger for å betale utgiftene sine.”