Når vi gikk inn i 2010 var smarttelefonen i sin spede barndom. Den første iPaden ble lansert 3. april 2010. Utviklingen siden den gang har vært enorm, nå ti år senere har de fleste en smarttelefon som kan gjøre det meste man før trengte en PC for å gjøre. Digitale kompaktkamera har blitt erstattet av telefonen.

På fondssiden har vi sett mange gode utviklinger. Vi går gjennom noen av disse i dagens artikkel.

Kostnader

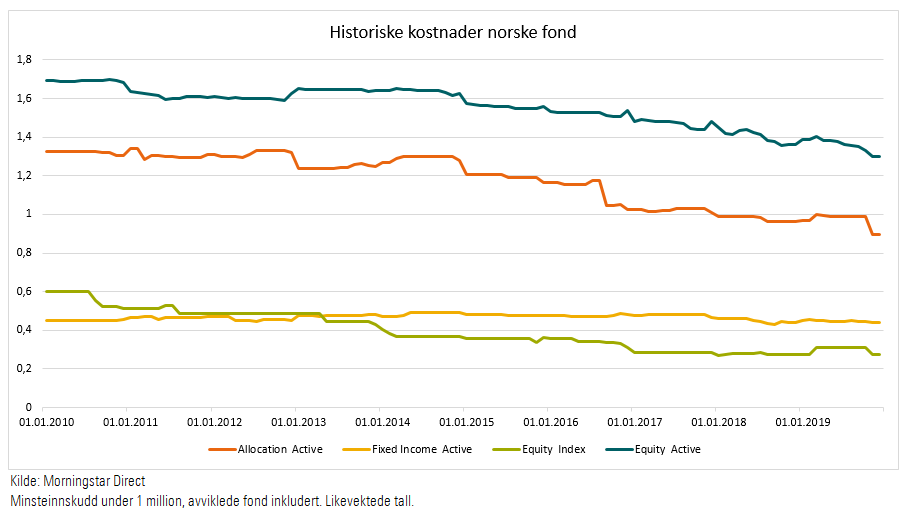

Utviklingen i fondskostnadene har vært som å se på at blomster spirer og gror. Det er ikke så spennende å se time for time, men over tid så er det faktisk bevegelse. For ti år siden var indeksfondene en liten gruppe fond, men også her har konkurransen gjort at prisene har kommet ned. De aktive fondene følger etter og prisene settes ned. DNB ble i sin tid tvunget til å ta grep som følge av påtrykk fra Finanstilsynet, men når den største aktøren tar grep vil det også merkes blant de andre aktørene.

Rentefondene har vist minst bevegelse, samtidig er disse fondene allerede konkurransedyktig priset sammenlignet med mye større markeder. Det er dermed lite trolig at vi kommer til å se stor utvikling på rentefondenes kostnader med mindre det kommer en ytre faktor som bidrar til fornyet prissetting.

Fordi både indekserte aksjefond og aktive aksjefond har sett en relativt stor nedadgående trend i kostnadsnivå har prisforskjellen ikke endret seg drastisk. I begynnelsen av 2010 kostet et aktivt fond i snitt 1,09 prosentpoeng p.a. mer enn indeksfond, ved inngangen til 2020 ble denne redusert til 1,03. Aktive fond kostet i snitt 1,69 % i starten av 2010, nå er snittkostnaden 1,30 % eller et fall på 23 %.

Regulatoriske endringer

Den globale finanskrisen satte et punktum for det første tiåret i nytt årtusen. I etterkant av denne har det kommet et jordskred av nye regler og oppdateringer av eksisterende regler. Noen av disse har fått virke i en periode, mens andre er vi kun i startgropen av. Et eksempel er andre revisjon av verdipapirhandelloven som ble hasteinnført i Norge. Men vi fikk også ny versjon av verdipapirfondsloven. Men det er et hav av andre reguleringer som treffer investeringsbransjen enten direkte eller indirekte.

Ny verdipapirhandelslov har ikke fått virke så veldig lenge, den ble først formelt innarbeidet i norsk lov ved nyttår, men ble innført ved forskriftsform allerede for en stund siden. Siden den gang har både DNB og Sbanken gjort signifikante endringer i forretningsmodellen rundt distribusjon av fond, men ikke helt uten debatt (bak betalingsmur), undring hos konkurrentene eller hos myndighetene 1 og myndighetene II. Når vi ser fremover vil nok innføringen av MiFID II stå igjen som en som gav store endringer i landskapet for distribusjon av fond og investeringsprodukter. I tillegg har blant annet Finanstilsynet fått mer makt til å stoppe distribusjon av produkter. Les egen artikkel om dette temaet her.

Aksjesparekonto

Aksjesparekonto er en særnorsk ordning som gjør det vesentlig enklere å endre sammensetningen av aksjefond uten å måtte betale gevinstbeskatning. En gunstig overgangsordning har også gjort at man kunne flytte aksjefond inn i ordningen i et overgangsvindu. Mange har benyttet seg av denne muligheten.

Aksjesparekonto har også gjort at markedet for fond har endret seg. Det er selvfølgelig vanskelig å si helt eksakt hva som hadde skjedd dersom aksjesparekontoen ikke hadde blitt lansert, men samtidig med lanseringen av aksjesparekonto så vi også en åpning av distribusjonsplattformer slik som hos bankene. Tidligere var fokuset størst på distribusjon av egne fond, mens nå kan man også velge tredjepartsfond.

Videre kan man ta med seg aksjesparekontoen over til en konkurrent. Alle disse forbedringene gjør at konkurransen har økt og det kommer kundene til gode. Tidligere måtte man skatte av gevinsten for å endre fra ett fond til et annet, og ble dermed en stor terskel for å gjennomføre endringen. Dermed fikk man en innlåsingseffekt i fondene som gjorde at de store fondene hadde lite incitament til å endre avgiftsnivået. Med skattefritt bytte av aksjefond slik vi har nå innenfor aksjesparekontoen, vil man enkelt kunne bytte fond uten at det får negative skattekonsekvenser for den som gjennomfører transaksjonen. Aksjesparekonto er en av de største endringene som har skjedd siste tiåret.

DNB Norge

Vi kommer nok ikke utenom saken om DNB Norge når vi skal oppsummere hovedpunktene for det siste 10-året historien bak kan leses her, her, her, her, her, og sist, men ikke minst, her. Hvis denne saken har gått deg hus forbi, så kan du lese de 6 sakene ovenfor. Årsaken til at denne saken er viktigere enn det som skjer i dette konkrete tilfellet, er effekten det kan ha på andre Norge-fond og fond generelt i Norge. I tillegg er det selvfølgelig også viktig for de involverte i søksmålet, men jeg er mest interessert i rammene som påvirkes av det endelige utfallet. Vi kan vente oss svar på Høyesteretts vurdering omtrent i mars 2020.

Bærekraftige investeringer

Bærekraft har hatt en lang historie allerede og har operert under mange ord og begreper. Eksempelvis ansvarlige investeringer, sosialt ansvarlige investeringer, bærekraftige investeringer og nå er begrepet blitt utvidet til å inkludere miljø, sosiale forhold og selskapsstyring. Men utover 2010-tallet akselererte interessen rundt disse forholdene. Det var de institusjonelle investorene som først stilte krav til forvalterne, samtidig er det nok også slik at forvalterne selv ser verdien av å vurdere andre forhold en de rent finansielle om ikke annet for å kunne vurdere om risikoen står i forhold til oppsiden i investeringstesen. Morningstar gikk også inn i dette feltet ettersom vi ser skriften på veggen. Vi mennesker ønsker å ha investeringer som også passer til våre verdier. Vi er også forskjellige, så for noen er dette av ytterst viktighet, mens for andre kan det være kjekt å ha, men for markedet som helhet ser vi at mye av kapitalflyten går i retning av bærekraftige fond. Det er en av de største driverne av innskudd, slik noen av Morningstars modeller viser.

Overgang til indeksfond innen aksjer

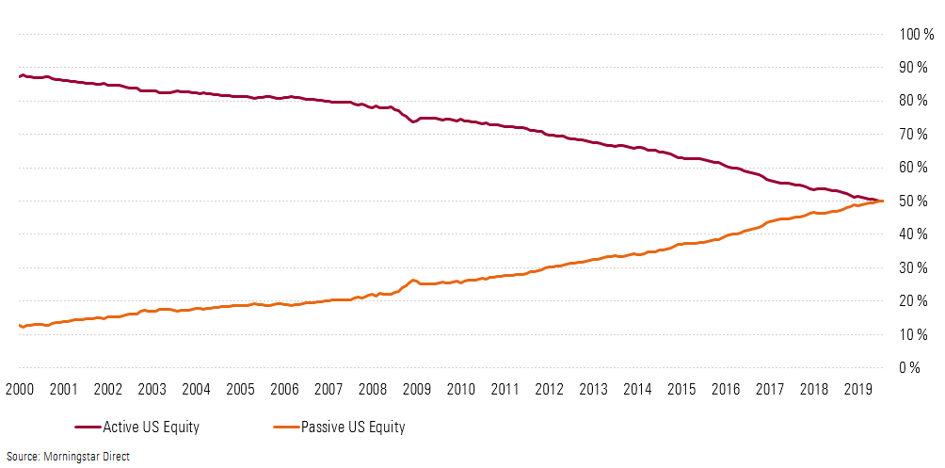

Indeksfond har gått fra å være en liten nisje når jeg kom til Morningstar for vel over 10 år siden, til å trekke overskrifter. Indeksfondene er enkle, billige, og man får eksponering mot «markedet». I USA har amerikanerne nå satt så mye penger i indeksfond at indeksfondene gikk forbi de aktive fondene i kapital, dersom man ser på amerikanske aksjer.

Markedsandel aktive versus indekserte aksjefond i USA

I Europa ligger vi omtrent 10 år etter amerikanerne, men andelen i indeksfond øker også her og det er nok ikke en trend som vil stoppe før de aktive forvalterne klarer å bevise sin merverdi. For tiden ligger markedsandelen til indeksfond (inklusiv børsnoterte fond) på omtrent 30 % av alle aksjefond.

Når det kommer til rentefond, så ser vi også en økning i andelen midler som går til indekserte rentefond. Utfordringen er at markedene for rentefond er annerledes, det er blant annet ganske vanskelig å indeksere det norske rentemarkedet. Det går enklere i store markeder, men man må fortsatt gjøre det annerledes enn for aksjefond.

Markedsforhold

Når vi ser tilbake på 2010-årene, så er det nok den ekstremt lave renten som mange vil huske. Eksperimentell pengepolitikk hvor sentralbankene kjøper lange obligasjoner og negativ styringsrente i noen markeder. Alt dette for å presse investorene til å ta risiko for å få avkastning. Og det skjer jo for så vidt også, investorene tar høyere risiko innenfor både aksjefond og rentefond. Samtidig har det tatt lang tid før blant annet arbeidsmarkedet kom seg tilbake til nivåene sett før finanskrisen, gjelden hoper seg opp igjen i bedriftene, husholdningene i visse land som i Norge og i visse andre land har også tatt opp mye gjeld, slik som USA.

2020 årene

Endringene kommer i små drypp og noen få voldsomme endringer. Aksjesparekonto og MIFID II ligger an til å kunne bevege sparemarkedene mye i tiåret som kommer og ble introdusert ved å kjøre altfor fort. Samtidig kan det være noen sorte svaner som kan sette den gode utviklingen litt i revers. Sannsynligvis vil det bli stadig bedre å være sparer med mer verdi for hver krone i kostnad.

Samtidig vil det kunne skape press på produsent- og distribusjonssiden hvor det kreves større volum for å få butikken til å gå rundt.

Fortsatt er det nemlig slik at de aller fleste fond i Europa er små og kommer fra forvaltere som også har relativt lite forvaltningskapital. Med økte kostnader til compliance og reduserte muligheter til få økt inntektene uten å øke forvaltningskapitalen, vil det kanskje kunne komme konsolideringer innen bransjen. Fordi Europa fortsatt er ganske oppstykket, så vil man kunne se spesialister som holder på med noen markeder, men det vil være naturlig om vi ser færre forvaltere og lang færre fond i Europa om 10 år enn det vi ser i dag. Det er ikke sikkert det kommer til å være like synlig her i Norden, fordi fondene som tilbys og som opprinner herifra tenderer til å være større enn det som finnes i andre markeder. Det er selvfølgelig vanskelig å spå, spesielt om fremtiden, men skalafordeler er en av de viktigste grunnene til å investere i verdipapirfond. Hvis man aldri får skala, får man heller ingen skalafordeler.

I tillegg har jeg et ønske om at også forvalterne er nøye med å lansere fond, et fond kan i prinsippet vare evig. Morningstar har et nederlandsk fond i databasen som ble opprettet i 1930, med en nøye vurdering av egen kompetanse og langsiktig markedspotensial, så slipper man å lansere fond som blir avviklet om noen få år. Det er jo også et vedvarende problem i Europa som vi ikke har sett slutten på, at det stadig lanseres fond i et høyt tempo, og de avvikles når det ikke blir svarende. Igjen syns jeg at nordiske aktører opptrer ryddigere enn det som er normen i Europa, selv om fristelsen kan bli stor også her.

Uansett, fremtiden er mest sannsynlig lys. De underliggende langsiktige trendene er godartete.