Denne artikkelen fortsetter vår serie om Kinas ferd de neste 10 årene. Tidligere har vi diskutert hvordan en reversering av tidligere demografiske trender ville omforme økonomien i de tiårene som kommer. I kommende artikler vil adressere produktivitet, rebalansering og gjeld.

Helt siden Kinas økonomi begynte å bremse ned fra to tiår med tosifrede vekst har investorene diskutert landets vekstutsikter. På forskjellige tidspunkter har både optimister og pessimister fått inn hvert sine poeng. Den langsiktige utsikten forblir uklar, og dermed fortsetter debatten.

Dette er kanskje et av de viktigste spørsmål for investorer globalt, fordi Kina har i løpet av de siste 10 årene vært den største bidragsyteren til den globale BNP-veksten, og står for nesten en tredjedel av verdens samlede vekst. I mellomtiden har Kina blitt verdens største kjøper av alt fra biler og fly til hygieneprodukter.

Estimert kilde til kinesisk BNP-Vekst

Ved å tenke på den langsiktige banen til Kinas økonomi er det lærerikt å først vurdere de underliggende kildene til landets avmatting. Hvorfor har veksten bremset?

For å svare på dette spørsmålet på empirisk måte begynner vi med å dele inn BNP i dets bestanddeler. På det mest grunnleggende nivå kan et lands økonomiske produksjon betraktes som et produkt av tre bestanddeler: kapital, arbeidskraft og total faktorproduktivitet. En økonomi vokser ved å akkumulere kapital (for eksempel en ny fabrikk blir bygget legges til alle andre fabrikker), legge til arbeidskraft (fabrikken ansetter arbeidsløse arbeidere), eller økt produktivitet (fabrikken tar i bruk ny teknologi).

Vi kan bruke denne standard-rammen (en Cobb-Douglas-produksjonsfunksjon) for å estimere bidragene til kapital, arbeidskraft og produktivitet til Kinas BNP-vekst. For å lettere å identifisere skift i Kinas vekstmønster fokuserer vi på årlige gjennomsnittlige vekstrater for hvert av de siste tre tiårene (1991-2000, 2001-10 og 2011-16) i stedet for år-for-år estimater.

Fallende produktivitet ser ut til å forklare mye av økonomiens svakere vekst i siste tiår. Vi anslår gjennomsnittlig produktivitetsvekst på 2,3% i det nåværende tiåret, noe som er ned fra 4,8% i 2000-årene. Svakere produktivitetsgevinster utgjør omtrent tre fjerdedeler av den totale nedgangen i BNP-veksten over dette intervallet.

I mellomtiden har økonomien blitt stadig mer avhengig av kapitalakkumulering som vekstkilde. Netto kapitaltilskudd har siden 2010 utgjort nesten 70% av BNP-veksten, og det er opp fra omtrent halvparten i de to foregående tiårene.

Bidraget fra veksten i arbeidskraftforsyningen har gått ned i det nåværende tiåret, men spilte nedgangen en liten rolle for å bremse den samlede BNP-veksten. Som diskutert tidligere har endringer i arbeidskraftmarkedet hatt, og vil fortsette å ha, en større innvirkning på sammensetningen av BNP enn størrelsen på arbeidskraftmarkedet de neste 10 årene. Inntektene går til husholdninger fra selskaper og forbruket løftes på bekostning av sparing og investering.

Hvorfor har produktivitetsveksten avtatt?

Hvorfor er det vanskeligere for Kina å høste økt produktivitet? Hovedsakelig fordi betingelsene som muliggjorde rask produktivitetsvekst i etterkant av Mao-perioden ikke lenger eksisterer.

Verdens største imitator må bli innovatør

For det første er Kina ikke lenger et land som henger etter teknologisk som kan generere enkle produktivitetsgevinster ved å kopiere mer sofistikerte utlendinger.

Det er liten tvil om at ikke finnes noe annet land enn Kina har tjent like mye på å kopiere som dem. Raskt adopsjon av utenlandsk teknologi er kilden til veksten i landets industrisektor, som nå er verdensledende. Om lag 20% av verdens produksjonseksport kommer fra Kina og dette økte fra 5% i 2000 og 2% i 1990. Kinas suksess som imitator skyldes fire sammenhengende faktorer: heldig timing, en ideell beliggenhet, sterk offentlig støtte og et stort hjemmemarked.

Mens Kinas raske lukking av deres teknologiske etterslep har vist seg å være en stor velsignelse for veksten de siste tiårene, gir det naturlig nok mindre mulighet for å kopiere produktivitetsfremmende tiltak fremover. I økende grad må kinesiske bedrifter innovere i stedet for å etterligne. Og det er mye vanskeligere å gjøre.

Landbruksarbeidets overskudd tørker opp

Landet har blitt urbanisert og industrialisert i et tempo som muligens er uten sidestykke i menneskets historie. Men nå er muligheten til å øke produktiviteten ved å flytte stadig flere bønder til fabrikker eller forretninger mer begrenset.

Akademiske studier tyder på at Kinas arbeidskraft i landbruket nå står for mindre enn 20% av den totale arbeidsstyrken. I mellomtiden har arbeidskraftmigrasjonen til byområdene blitt redusert med halvparten de siste årene, og andelen innvandrere som flytter fra landbruk til byer i alderen under 30 år har gått ned siden 2008.

Dette betyr ikke å si at kinesiske bønder slutter å flytte til byer, det betyr bare at færre vil ta turen i årene som kommer. Det innebærer ytterligere nedadgående press på produktivitetsveksten. Noe som igjen innebærer svakere urbanisering i årene fremover.

Fremover vil endringer i Kinas arbeidsmiks i økende grad bestå av å flytte arbeidere fra industrisektoren til tjenestesektoren. Denne prosessen har allerede begynt og industriell sysselsetting toppet i 2012 og har siden gått nedover.

Men omfordeling av arbeidskraft fra industri til tjeneste vil generere langt mindre produktivitetsvekst enn skiftet ut av landbruket. Kinesisk arbeidsproduktivitet er faktisk litt høyere i industrien enn i tjenestesektoren.

Høyavkastningsprosjekter blir enda vanskeligere å finne

Etter flere tiår med rask kapitalakkumulering har Kina nå langt færre prosjekter med høyt avkastningspotensial enn det var tilgjengelig ved reformeringstidens begynnelse.

Til tross for enorme bidrag til kapitalvarer forble den økonomiske avkastningen på investeringene høy gjennom 1980, -90 og det meste av 2000-tallet. Dette skyldes delvis flere tiår med dårlig økonomisk forvaltning under Mao, som etterlot Kina med en særlig dårlig infrastruktur og et tilsvarende stort utvalg av lovende investeringsmuligheter. Enda viktigere var imidlertid vedvarende reformer som styrket potensiell avkastning og forbedret kapitalallokeringen.

Siden 2008 har imidlertid avkastningen sviktet på grunn av gjentatte økte stimulanser og stans i reformer. Kinas totale forholdstall mellom kapitalvarer og produksjon, som måler hvor effektivt landets totale kapitalbeholdning blir brukt, har blitt stadig forverret som følge av overinvesteringer på tvers av store deler av økonomien.

Kinas økte kapitaleffektforhold, som måler hvor effektiv ny kapital blir brukt, ser enda verre ut. Kina genererer for tiden 50% mindre BNP for hver ny kapitalenhet enn den gjorde i 2007.

Kina kan ikke lenger stole på kraftig kapitalakkumulering (investering av overskudd i nye prosjekter, red. anm.) som en stor kilde til produktivitetsgevinster. Hvis dagens utgiftsnivå opprettholdes vil det sannsynligvis redusere produktivitetsveksten.

Det demografiske mulighetsvinduet avsluttes

Kinas "demografiske utbyttet" har blitt brukt opp.

Kinas familieplanleggingslov, som begynte med «Triple L» -politikken på 1970-tallet, utløste en for tidlig nedgang i fruktbarheten og et uvanlig stort demografisk utbytte. Fra 1970 til 1980 gikk Kinas totale fruktbarhetsgrad fra 5,7 til 2,6 fødsler per kvinne, det er en enestående nedgang for det som fortsatt var et fattig, og i stor grad et landbruksbasert, land. Det førte til en umiddelbar nedgang i befolkningsveksten samtidig som befolkningen i arbeidstidsalder fortsatte å øke fra 582 millioner i 1980 til nesten 1 milliard i 2010. I løpet av den tiden økte Kinas støtteforhold (antall voksne i arbeidsfør alder per ikke-arbeidene) fra 1,5 til 2,9. Dermed økte Kinas husholdningssparing spesielt raskt som ble satt inn i (det som i lang tid var produktivitetsøkende) kapitalakkumulering.

Vedvarende lav fruktbarhet har stengt Kinas demografiske mulighetsvindu for tidlig. Populasjonen i arbeidsdyktig alder har allerede begynt å gå tilbake. Det demografiske støttenivået er fortsatt høyt, men det har begynt å falle. Det har også husholdningenes sparingsrate.

I løpet av de neste 10 årene vil Kinas støtteforhold falle til 2,3. For hver 10 avhengige (personer utenfor normal arbeidsalder; barn og pensjonister) vil Kina ha 4 færre personer i arbeid enn det har i dag. Husholdningenes sparingsrente vil trolig falle ytterligere, og tappe av tilgjengelig midler som tidligere blir brukt til produktivitetsøkende investeringer.

Hvor mye vil produktivitetsveksten falle?

De neste 10 årene vil vi se en uttømming av de fire forholdene som bidro til at reform-æraens store produktivitetsgevinster. Teknologiske fremskritt vil avta ettersom bedrifter må innovere i stedet for å etterligne, urbanisering vil saktere ettersom landsbygdens arbeidsoverskudd er oppbrukt, kapitalavkastningen vil bli forverret ettersom overinvestering gjør prosjekter med god avkastning blir stadig vanskeligere å oppdrive, og landets demografiske mulighetsvindu vil lukkes. Produktivitetsveksten vil sannsynligvis bremse fra dagens nivå på omlag 2,3% og med det dra ned BNP-veksten.

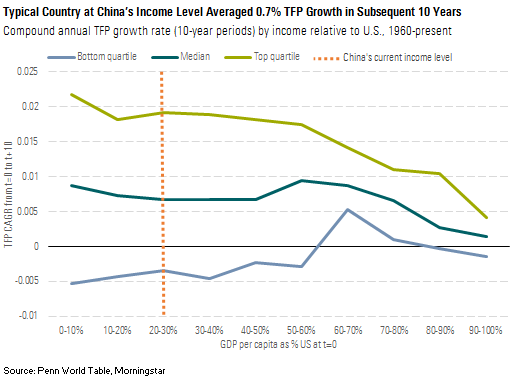

Men hvor mye vil BNP-veksten svekkes? Historien gir oss noen ledetråder. I løpet av de siste fem tiårene har det typiske landet ved Kinas nivå på inntektsstigen generert 0,7% gjennomsnittlig produktivitetsvekst i de påfølgende 10 årene. Mindre enn en fjerdedel av disse landene oppnådde de 2% årlige produktivitetsgevinster som er implisitte i konsensusprognoser for Kina.

Muligheten for at produktivitetsveksten stagnerer helt er mer uhyggelig og omtrent en tredjedel av landene på Kinas inntektsnivå oppnådde flatt eller negativ produktivitetsvekst i et helt tiår. Faglig forskning tyder på at utflating av produktivitet er spesielt vanlig blant mellominntektsland som tidligere vokste raskt og dette fenomenet refererer økonomer til som mellominntektsfellen.

Vil Kina falle havne i mellominntektsfellen?

I neste utgave i vår serie «Kinas de neste tiårene» undersøker vi den historiske erfaringen fra land som falt inn i mellominntektsfellen (og de som unnslapp fellen) på jakt etter ledetråder etter Kinas vei framover. Hvor mye har, for eksempel, veksten en tendens til å sakte med når et land oppnår mellominntektsstatus? Er det noen attributter som gir en kraftig avmatning mer eller mindre sannsynlig? Hvorfor ser det ut til å bli vanskeligere for mellominntektsland for å unngå fellen? Til slutt vil vi forsøke å måle risikoen for at Kina faller inn i fellen selv.

Artikkelen er et sammendrag, abonnenter på Morningstar Select kan lese hele rapporten her. (Engelsk)