:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/GJMQNPFPOFHUHHT3UABTAMBTZM.png)

Mens Federal Reserves prognoser og styreformann Jerome Powells kommentarer peker i en haukaktig retning, forventer vi fortsatt at sentralbanken vil kutte rentene aggressivt i løpet av de neste to årene.

Fed valgte å holde federal funds-renten uendret på onsdagsmøtet - et utfall som de fleste markedsaktørene forventet. Men investorer ønsker mer innsikt i Feds neste trekk. Er de ferdige med å heve renten? Og når (og med hvor mye) vil de kutte den?

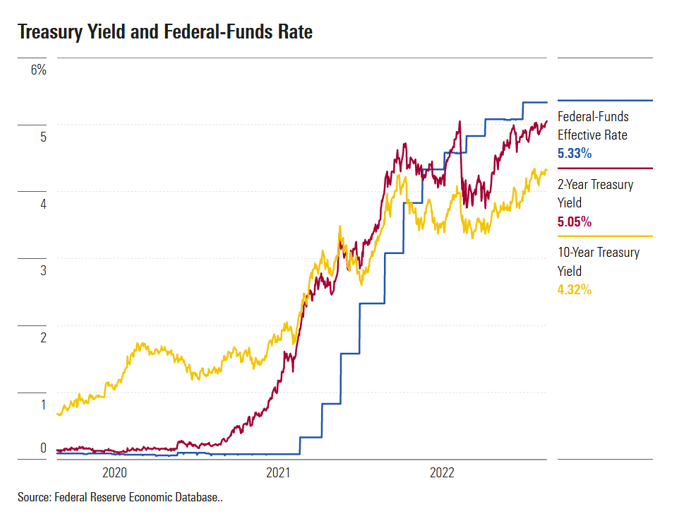

Fed-renten ligger nå i et målområde på 5,25% - 5,50%, etter 5 prosentpoengs økninger implementert fra mars 2022 til juli 2023. Størrelsen og hastigheten på disse økningene overgår enhver Fed-innstramming siden 1980.

Powell bemerket at "de fulle effektene av innstrammingen er ennå ikke merket" på økonomien, noe vi er enige i. Det er fortsatt høyst usikkert i hvilken grad økningene vil bremse økonomien ytterligere og hvordan dette vil føre til at inflasjonen går tilbake til Feds mål på 2%.

Tonen i Powells bemerkninger på onsdagens pressekonferanse var haukaktig, og matchet talen hans i Jackson Hole, Wyoming, i august. Han fortsetter å understreke risikoen for at Fed ikke vil stramme inn nok til å få ned inflasjonen, samtidig som han bagatelliserer risikoen for at overstramming kan presse økonomien inn i en alvorlig resesjon.

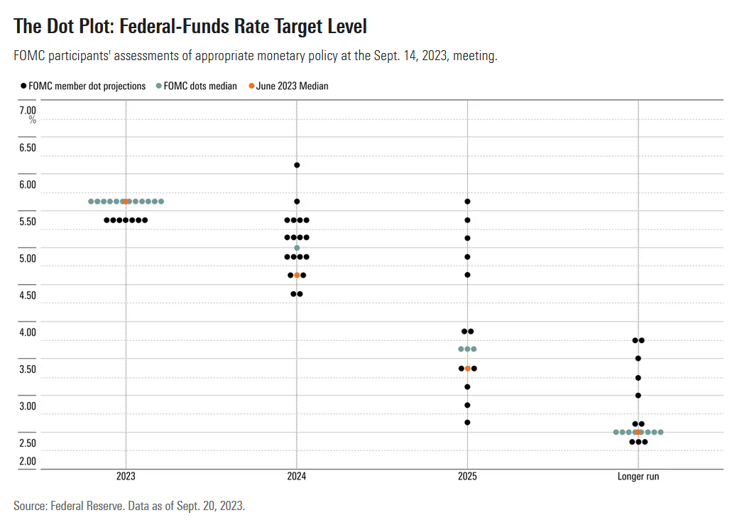

Dette samsvarer med Feds oppdaterte økonomiske prognoser (medianforventningene blant FOMC-medlemmer). Fed forventer nå at Fed-renten vil ligge på 3,9% innen utgangen av 2025, opp fra tidligere prognose på 3,4%.

Vi forventer at Fed vil kutte renten aggressivt

Vi forventer fortsatt et raskere tempo i Fed-rentekuttene enn det Fed for øyeblikket projiserer, da vi forventer en raskere nedgang i inflasjonen. Vi forventer at kjerne-PCE-inflasjonen for fjerde kvartal 2024 vil være 1,9% sammenlignet med forrige år, mens Fed forventer 2,6%.

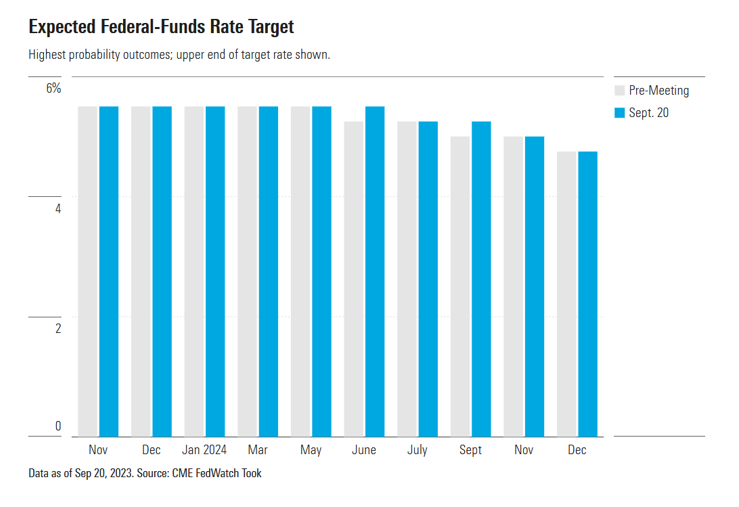

I tillegg forventer vi en BNP-vekst på 1,0% for fjerde kvartal 2024 på årsbasis, sammenlignet med de 1,5% som Fed forventer. Etter vårt syn vil dette føre til at sentralbanken kutter aggressivt i 2024 og 2025. Vi forventer at Fed vil kutte renten til 3,50%-3,75% innen utgangen av 2024. Dette står i kontrast til en medianprognose på 4,5% fra Fed og obligasjonsmarkedets forventninger på mellom 4,5% og 5,0%, som vist i CME FedWatch Tool.

I tillegg ser vi at Fed vil presse rentene ned til 2,00%-2,25% innen utgangen av 2025 - mye lavere enn Feds forventninger på 3,75-4,00%.

Vi forventer at fortsatt bedring på tilbudssiden som vil bidra til å drive ned inflasjonen det neste året, mens lavere BNP-vekst (og tilsvarende lavere etterspørsel etter arbeidskraft) også vil ha en påvirkning nedover. Når inflasjonen returnerer til omtrent Feds mål på 2% og BNP-veksten begynner å ligge bak trendveksten (som er minst 2%), vil Fed begynne å kutte renten raskt.

Nedsiderisiko for økonomien

Vi er mer oppmerksomme på nedsiderisikoen for økonomisk aktivitet enn hva Fed er. Den reelle femårige statsrenten, som justerer avkastningen for forventet inflasjon, ligger på rundt 2,2% – det høyeste den har vært siden 2007, bortsett fra en kort unormal topp i 2008. Vi ser at belastningen av høye renter sannsynligvis vil akkumulere gradvis gjennom hele økonomien.

Likevel forventer vi at Fed vil bevege seg behendig i 2024 for å begynne å lette på pengepolitikken før forholdene forverres til en alvorlig resesjon. Selv om Feds første respons på inflasjonstoppen i 2021 og 2022 var treg, antyder det en manglende evne til å reagere på vendepunkter. Men det var svært uvanlige omstendigheter. I motsetning til dette så vi Fed handle raskt i 2019 med å lette på pengepolitikken, litt som et forebyggende tiltak, til tross for en liten svekkelse i økonomisk aktivitet som kom frem i dataene.