La oss starte med den gode nyheten: Europa vil trolig klare seg fint neste vinter. Ifølge data fra Gas Infrastructure Europe (GIE) var det 853 terawatt-timer (TWh), eller 75,8% av total kapasitet, med naturgass i EU-lagringen ved utgangen av juni. Det langsiktige gjennomsnittet for fyllingsnivået på denne tiden av året er omtrent 58%.

Den eneste gangen i historien da Europa hadde mer gass lagret tidlig på sommeren var i 2020, da et sammenbrudd i den globale etterspørselen på grunn av Covid-pandemien hadde senket terminprisene til under 9 euro, mindre enn en tredjedel av dagens pris.

Forsyningssvinger

Etter en jevn nedgang fra toppen på 340 euro i fjor til bare 23 euro i begynnelsen av juni, virket de europeiske gassprisene plutselig å gå berserk. Argus TTF-volatilitetsindeksen for første måned nådde det høyeste nivået på åtte måneder da prisene steg til 50 euro den 15. juni.

Hovedårsaken til denne siste lille sjokkbølgen var den midlertidige nedstengningen av viktige naturgassanlegg i Norge, Europas største gassleverandør siden slutten av Nord Stream.

Equinors (EQNR) Hammerfest LNG-eksportanlegg hadde en gasslekkasje, noe som førte til en stans i første halvdel av juni. To uker senere måtte Shell (SHEL) stoppe driften ved det norske Nyhamna prosessanlegget på grunn av et kjølesystembrudd. Nyhamnas gjenåpning måtte nylig utsettes til 15. juli, noe som skaper usikkerhet som ikke bidrar til prisstabilitet.

I tillegg til nedstengningene bidro en forventet hetebølge i Europa og det resulterende energibehovet for klimaanlegg og kjølesystemer til prisstigningen i juni.

Etterspørselssvingninger

Alle indikasjoner tyder på at etterspørselen etter gass vil øke i andre halvår. Ifølge en analyse fra Det internasjonale energibyrået (IEA) forventes EU's gassforbruk å stige til 395 milliarder kubikkmeter (bcm) i år, opp fra 360 bcm i 2022.

Ifølge en nylig studie fra Banca Intesa, er "risikoene nå skjevt fordelt". Analytikerne hevder at priser under 30 euro/MWh "ikke er i tråd med de strukturelle endringene som har funnet sted i tilbud og etterspørsel de siste to årene". De spår en pris på rundt 60 euro/MWh i fjerde kvartal 2023 for grunnscenario, med best og worst case-scenarioer som varierer fra 40 til 160 euro.

Det er vanskelig å forutsi hva som vil skje videre, ifølge Massimo Nicolazzi, professor i Economics of Energy Sources ved University of Turin. "Kort sagt ser det ut til at TTF har blitt normalisert, noe som taler for en reduksjon i volatiliteten i de intra-europeiske spredningene, men ingenting forteller oss om fremtidige pristrender i de ulike regionale markedene".

"Det ser ut til at tillegg av ny forgassingskapasitet og andre tiltak har normalisert situasjonen og i stor grad tilpasset trenden til TTF både med Henry Hub og prisene som er registrert for formålet med markedskorreksjonsmekanismen - mekanismen som er opprettet på europeisk nivå for å verifisere de mulige betingelsene for anvendelse av pristaket", forklarer professoren.

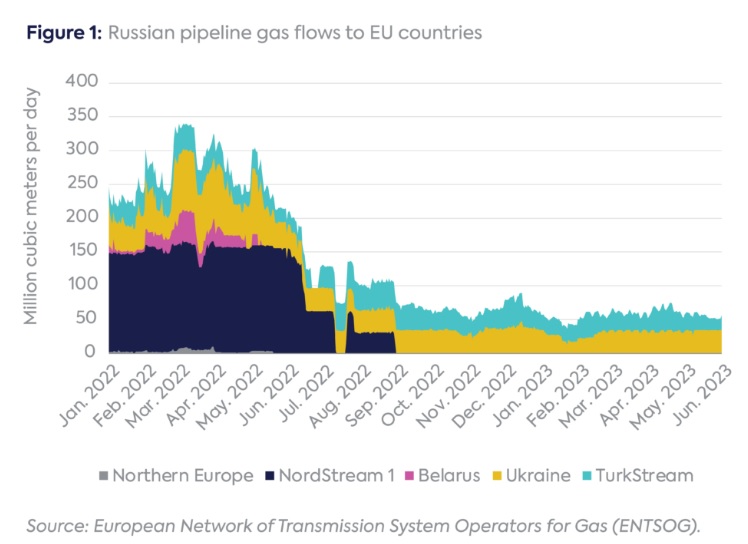

Husker du Russland?

I motsetning til hva mange tror, fortsetter russisk naturgass å strømme inn i EU gjennom rørledninger som krysser Ukraina og Tyrkia. Importen var verdt 2,7 milliarder euro i mars, ned fra 21,4 milliarder et år tidligere, da Nord Stream 1 fortsatt var i drift. De gjenværende strømmene har vist seg å være robuste - paradoksalt nok, midt i en fullskala krig, fortsetter russisk gass å strømme gjennom ukrainske rørledninger og forsyne knutepunkter i Østerrike, Italia, Ungarn og Slovakia.

Klokken tikker for disse landene. Gazproms hardt tilkjempede transittavtale med Ukraina fra 2019 utløper ved utgangen av 2024.

Total årlig gassforsyning fra Russland til EU falt til 10,8 bcm i første kvartal, sammenlignet med 74,4 bcm i løpet av hele 2022 og 150,2 bcm i 2021, ifølge data fra Europakommisjonen.

Når Gazprom/Ukraina-kontrakten utløper uten fornyelse, vil den siste gjenværende rørledningforbindelsen til Russlands gassfelt være Turkstream, som går inn i EU via Bulgaria og leverer gass videre til Serbia og Ungarn. Andre EU-medlemsland vil måtte fylle underskuddet ved å kjøpe opp ytterligere LNG og konkurrere med globale kjøpere til høyere priser.

Utenlandske etterspørselsvariasjoner

Kortsiktige erstatninger for russisk gass kan kun komme i form av LNG, og kortsiktige LNG-kapasiteter kan kun komme i form av flytende terminaler. Derfor har Europa raskt kjøpt et dusin flytende lagrings- og regassifiseringsenheter, inkludert fire i Tyskland og to i Nederland og Italia. De fleste av disse vil være operative ved utgangen av 2023.

De nye importkapasitetene vil bli satt på prøve til vinteren, spesielt hvis etterspørselen etter LNG øker i Asia, samtidig som prognosene for en europeisk vinter preget av El Niño-værmønsteret holder seg. I 2022 var en stor del av prisstigningen nettopp fordi europeiske kjøpere måtte konkurrere om laster mot asiatiske konkurrenter.

S&P Global Commodity Insights bemerket "økt interesse for fremtidige leveranser, spesielt i Nord-Asia" i begynnelsen av juni. Ifølge rapporten "dempes prisfordelen for rørledningsgass i forhold til spot-LNG, noe som burde stimulere kjøpsinteressen fra asiatiske importører som ikke har tilstrekkelige langsiktige kontrakter". I tillegg "kunne økte priser for innenlandsk rørledningsgass i Kina gi insentiv for nedstrømsindustrier til å bytte til LNG".

Mens flere LNG-tankere seiler til Asia på grunn av premien på prisene der i forhold til prisene i Europa, kan høyere priser på TTF bidra til å balansere situasjonen.

Men en slik prisstigning kan ikke bare tilskrives Kina, da TTF-gassprisene også er knyttet til etterspørselen i USA. Der kan en annen faktor som demper europeiske gasspriser være i ferd med å forsvinne, forklarer professor Nicolazzi. "Henry Hub er i dag betydelig lav, men hvis den amerikanske økonomien skulle komme seg og komme ut av stagnasjonen i industriproduksjonen som har vært påført de siste månedene, eller hvis skiferproduksjonen skulle falle, kan prisene stige igjen, uten noen påvirkning fra Asia, kun av grunner knyttet til det amerikanske innenlandsmarkedet".

Prisstigning

Økende utenlandsk etterspørsel påvirker også LNG-prisene gjennom høyere transportkostnader. Mangelen på tankere førte til at fraktprisene for LNG i Atlanterhavsbassenget for levering i juli steg med 64% og kunne dobles igjen i august, ifølge data fra Spark Commodities-plattformen.

Ifølge Sparks priskurve forventes fraktprisene å ligge i gjennomsnitt på 49 750 dollar per dag denne måneden, deretter stige til 72 750 dollar per dag i juli, 107 500 dollar per dag i august, og til og med nå 259 500 per dag i desember.

Europas sårbarhet for disse faktorene er ventet å avta etter hvert som den globale energiøkonomien vokser inn i sin nye struktur, der Europa ikke lenger subsidierer Russlands brutale krig med milliarder av dollar hver måned. Inntil da må den navigere mer usikre farvann enn den er vant til.

Vennligst merk at denne artikkelen er helt eller delvis oversatt av en maskin, og det kan derfor være noen skrivefeil eller unøyaktigheter i teksten. Dersom du har spørsmål eller kommentarer til teksten, ta gjerne kontakt med guro.tungeland@morningstar.com