Forestill deg at du kjøpte en kurv med aksjer for 10 år siden og deretter lot dem være urørt. Hvordan ville resultatet ditt blitt?

Jeg forsøker å svare på det spørsmålet og gi noen tanker om hva dette enkle eksperimentet kan insinuere.

Mitt eksperiment

For å utføre dette eksperimentet, startet jeg med å sette sammen S&P 500s beholdninger per 31. mars 2013. Deretter hentet jeg hver beholdnings månedlige avkastning over det neste tiåret. Ved hjelp av disse 120 månedlige avkastningene, kunne jeg summere hver beholdnings verdi som om porteføljen var forlatt urørt og eventuelt utbytte hadde blitt reinvestert. Jeg justerte nemlig hver beholdnings verdi etter dens månedlige totalavkastning, gjentatt over alle de 120 månedene.

Etter at jeg hadde beregnet hver beholdnings månedlige verdier, kunne jeg legge sammen disse verdiene for å komme frem til porteføljens totale verdi hver måned. Derfra sammenlignet jeg porteføljens totale avkastning over en måned med verdien en måned tidligere, hvor den prosentvise forskjellen representerte porteføljens totale avkastning den måneden. Disse 120 månedlige avkastningene dannet avkastningsstrømmen for denne "Do Nothing"-porteføljen.

Mer enn 100 av Do Nothing-porteføljens beholdninger overlevde ikke til slutten av perioden, de fleste ble kjøpt opp på et eller annet tidspunkt. I disse tilfellene antok jeg at kjøpet var kontanter. Med andre ord, jeg økte porteføljens kontantandel underveis for å estimere mengden og tidspunktet for de inntektene som ville ha kommet inn fra oppkjøp.

Dermed, ved slutten av den 10-årige perioden, var den endelige porteføljen en blanding av de overlevende aksjene og kontanter som hadde bygget seg opp.

Overraskende funn

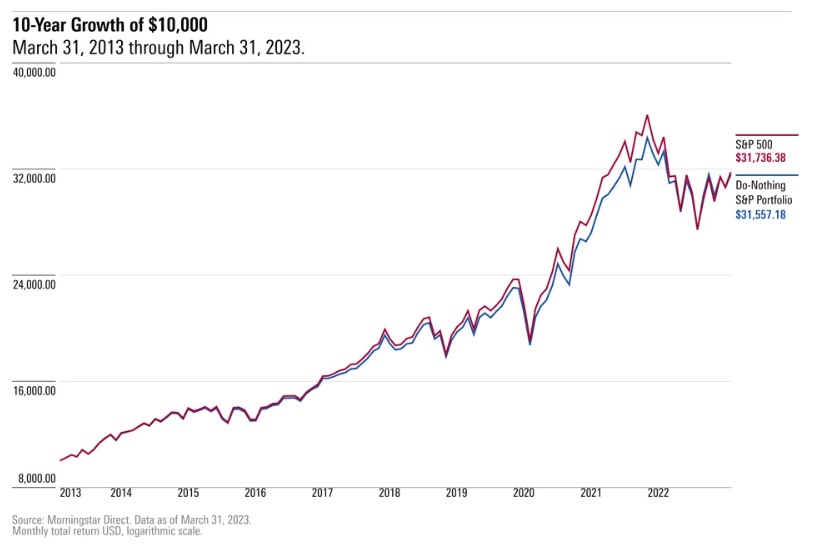

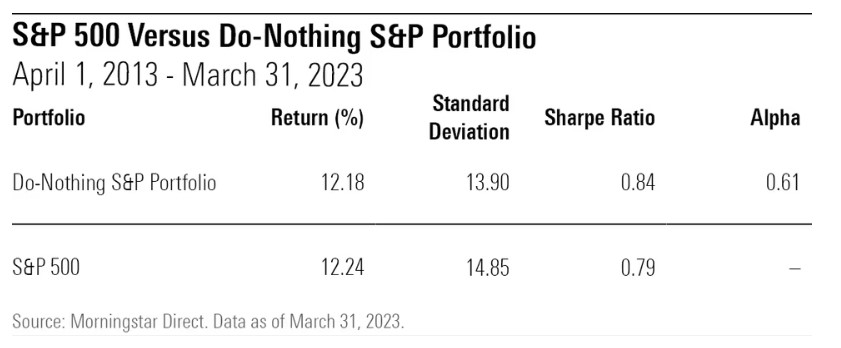

Do Nothing-porteføljen holdt stand. Den genererte en årlig avkastning på 12,2% i løpet av de 10 årene som endte 31. mars 2023, og endte på linje med den faktiske S&P 500. Dette er en anstendig prestasjon når man tar i betraktning at selv om S&P 500 er en passiv referanseindeks, er det ikke en kjøp-det-og-glem-det-indeks. S&P Index Comittee velger hvilke aksjer som skal legges til i indeksen og hvilke som skal forkastes, handlinger som Do Nothing-porteføljen unngår.

Dessuten, fordi Do Nothing-porteføljen var mindre volatil underveis, oversteg dens risikojusterte avkastning det faktiske S&P 500-tallet. Faktisk ville dens Sharp-ratio på 0,84 ha slått nesten alle aktivt forvaltede store blandingsfond i løpet av denne 10-års perioden.

Dessuten, fordi Do Nothing-porteføljen var mindre volatil underveis, oversteg dens risikojusterte avkastning det faktiske S&P 500-tallet. Faktisk ville dens Sharp-ratio på 0,84 ha slått nesten alle aktivt forvaltede store blandingsfond i løpet av denne 10-års perioden.

Dette resultatet er overraskende av flere grunner. For det første satt Do Nothing-porteføljen på mer kontanter enn indeksen i løpet av perioden på grunn av porteføljens policy om å holde inntektene fra oppkjøp i kontanter. Den avsluttet 10-års perioden med rundt 5,5% av eiendelene i kontanter, mens selve S&P 500 var nesten fullt investert hele veien. Kontanter ville ha svekket avkastningen etter hvert som markedene steg, men Do Nothing-porteføljens beholdninger viste seg å være likeverdig.

For det andre gjorde Do Nothing-porteføljen, vel, ingenting. Aksjer ble verken lagt til eller trukket fra porteføljen, ei heller ble beholdningsvekter justert for å reflektere faktorer utenom endringen i totalavkastning i forhold til andre beholdninger. Selve S&P 500 inkorporerte alle slike endringer, men var ikke bedre for det.

Andre 10-årsperioder

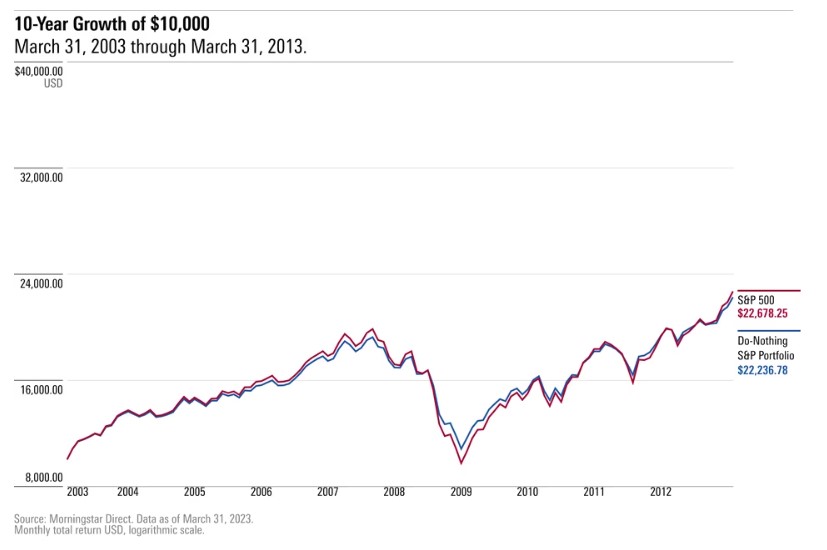

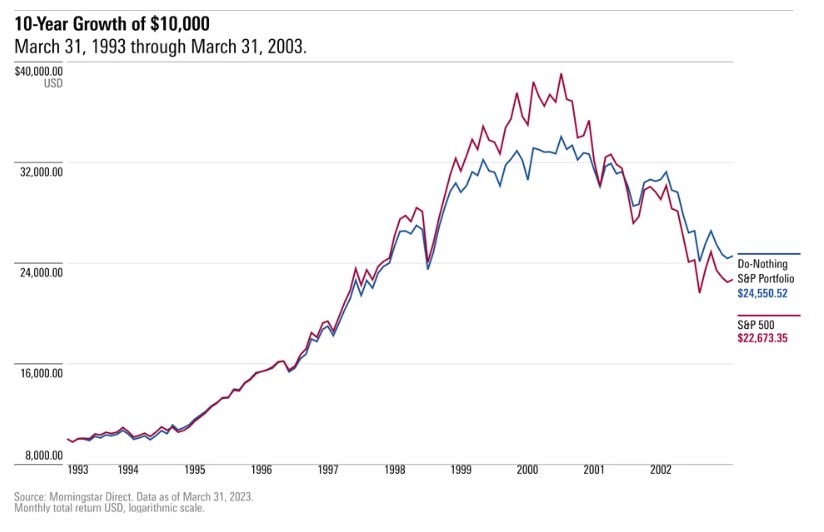

Gitt disse overraskende funnene, kjørte jeg den eksakte samme testen for to andre ikke-overlappende perioder: de 10 årene som endte 31. mars 2013, samt de 10 årene som endte 31. mars 2003. Jeg opprettet Do Nothing-porteføljer som frøs beholdningene per henholdsvis 31. mars 2003 og 31. mars 1993, og målte deretter deres påfølgende avkastning.

Her er hvordan den 10-årige perioden som endte 31. mars 2013, så ut:

Som med de 10 årene som endte 31. mars 2023, holdt Do Nothing-porteføljen også sin egen stand i løpet av det foregående tiåret, og matchet nesten avkastningen til S&P 500. Og igjen, ting så enda bedre ut på en risikojustert basis, da porteføljens lavere volatilitet ga en høyere Sharp-ratio enn S&P 500.

Bemerkelsesverdig nok gjaldt det samme for den 10-årige perioden som endte 31. mars 2003. Faktisk gjorde Do Nothing-porteføljen det best over det tiåret, og overgikk S&P 500 med nesten 1 prosentpoeng per år.

Faktorene bak Do Nothing-porteføljens suksess

Hva forklarer suksessen til Do Nothing-porteføljen? På et høyt nivå var den i stand til å delta i det meste av markedets oppside (89% upside capture ratio), men holdt stand mye bedre når trøbbel inntraff (83% downside capture ratio, som sammenlignes positivt med den gjennomsnittlige forvalterens 100% downside capture).

Denne motstandsdyktigheten ser ut til å skyldes noen faktorer. For det første holdt porteføljen som nevnt mer kontanter enn S&P 500, og det ga sannsynligvis en viss stabilitet da markedet krasjet i 2000 og 2008. For det andre lente Do Nothing-porteføljen mer mot verdi enn S&P 500.

For å illustrere, her er Style Box for Do Nothing-porteføljen (de blå prikkene) plottet mot S&P 500 (de røde prikkene) over de 10 årene som endte 31. mars 2023. Do Nothing-porteføljens beholdninger - i det minste de omtrent 400 selskapene som startet og avsluttet hele 10-årsperioden og var gjenstand for denne analysen - var billigere, ved flere mål, enn S&P 500.

Det som ser ut til å ha gjort forskjellen er hvordan porteføljen lot vinnerne løpe og avsto fra å gå inn i nye posisjoner. Porteføljen var mer konsentrert i toppbeholdningen enn S&P 500, med Apple (AAPL) alene som tok opp mer enn 11 % av porteføljen per 31. mars 2023, sammenlignet med 7 % i den faktiske indeksen. Selv om Apple ikke lenger ser ut til å være så billig, var det innbydende tidligere i tiåret.

Fordi Do Nothing-porteføljen ikke trenger å umiddelbart gi plass til nye indekstillegg, som Tesla (TSLA) og Meta Platforms (META), eller erstatte navn som har forlatt porteføljen (gjennom avnotering), gir den aksjer som Apple muligheten til å løpe lenger enn de ellers kunne. Dette kan være et konkurransefortrinn, da større institusjoner, som fond, i like stor grad mangler samme evne til å konsentrere seg i enkeltselskaper.

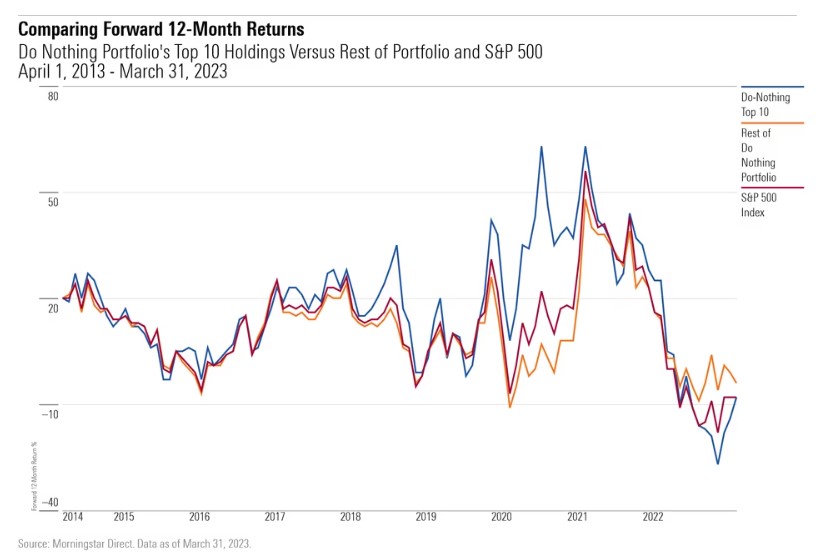

Dette ser ut til å bli bekreftet når vi undersøker det uforholdsmessig store bidraget som Do Nothing-porteføljens topp 10 beholdninger ga til dens suksess, sammenlignet med resten av dens beholdning og til den faktiske S&P 500-porteføljen. Faktisk utmerket dens topp 10 beholdninger seg regelmessig over S&P 500, mens resten av porteføljens beholdning var gjennomgående indekslik.

Oppsummert ser det ut til at Do Nothing-porteføljen har lyktes ved å sakte akkumulere kontanter, vente med å legge til nye navn i porteføljen (noen av dem dyrere) og la vinnerne løpe.

Lærdom

Do Nothing-porteføljens suksess kan potensielt gi lærdom til individuelle investorer som oss også:

-

Ikke insister på å være fullt investert hele tiden. Litt ekstra kontanter, gradvis akkumulert, kan dempe slagene og er tilgjengelig for å fordeles etter behov ved slutten av en lang tidshorisont. Det kan også fint komplementere en strategi om å la vinnerne løpe, da det fungerer som en motvekt til den ekstra konsentrasjonen på toppen av porteføljen.

- Unngå å likestille suksess med spesifikke kjøps- og salgsbeslutninger. Do Nothing-porteføljen hadde ikke hastverk med å erstatte en avnotert aksje med den heteste nykommeren. Generelt sett, jo færre beslutninger vi må ta, jo bedre.

- Erkjenne kraften i å la vinnerne løpe. Dette vil utvilsomt ikke passe alle, spesielt ikke de som føler seg ukomfortable med å ha en stor del av porteføljen bundet opp i en håndfull aksjer. Men en del av suksessen til Do Nothing-porteføljen kan tilskrives suksessen med å la de største vinnerne være i fred, til tross for konvensjonelle forestillinger om risikostyring.

- La intuisjonen stå ved døren. Den ansvarlige stemmen i hodet vårt forteller oss at en strategi om å ikke gjøre noe umulig kan fungere. Tålmodighet og ydmykhet slår handling og gode intensjoner.

Forfatteren(e) eier ikke aksjer i noen verdipapirer nevnt i denne artikkelen. Denne artikkelen ble opprinnelig publisert på Morningstar.com og har blitt helt/delvis oversatt av en maskin.