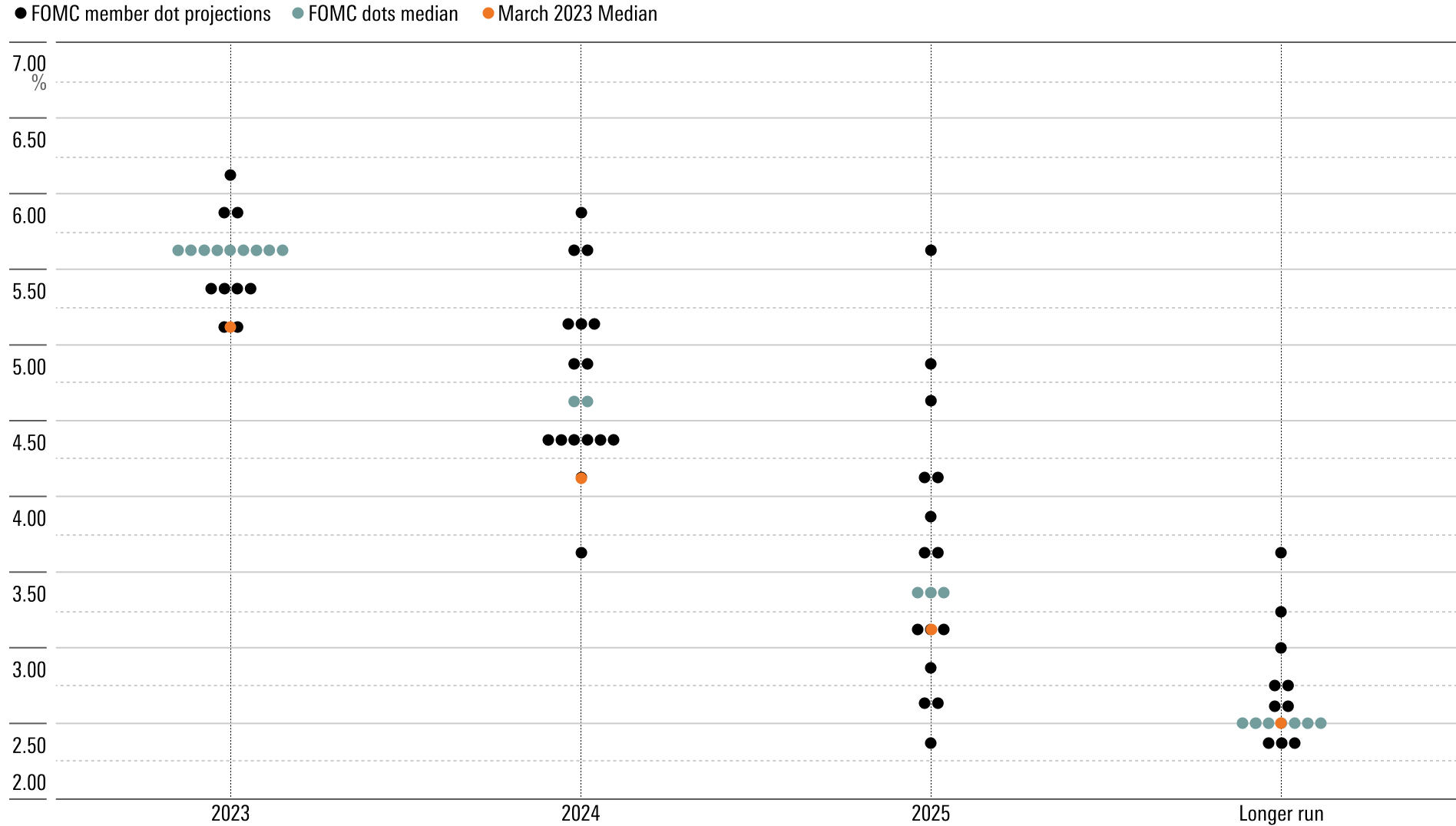

Selv om sentralbanksjef Jerome Powell er motvillig til å si om Fed vinner kampen mot inflasjonen, er vi optimistiske. Og vi fortsetter å anslå at rentene i 2024 og 2025 vil falle mye lavere enn det Fed anslår.

I tråd med forventningene besluttet Fed å holde den føderale fondsrenten uendret etter sitt todagers møte, som ble avsluttet onsdag. Ifølge den offisielle uttalelsen vil dette gi Fed tid til å "vurdere tilleggsinformasjon" og avgjøre om gjeldende rentesatser er høye nok til å bringe inflasjonen tilbake normalen, eller om ytterligere økninger vil være nødvendig.

Dette er det første møtet der Fed ikke har hevet renten siden januar 2022.

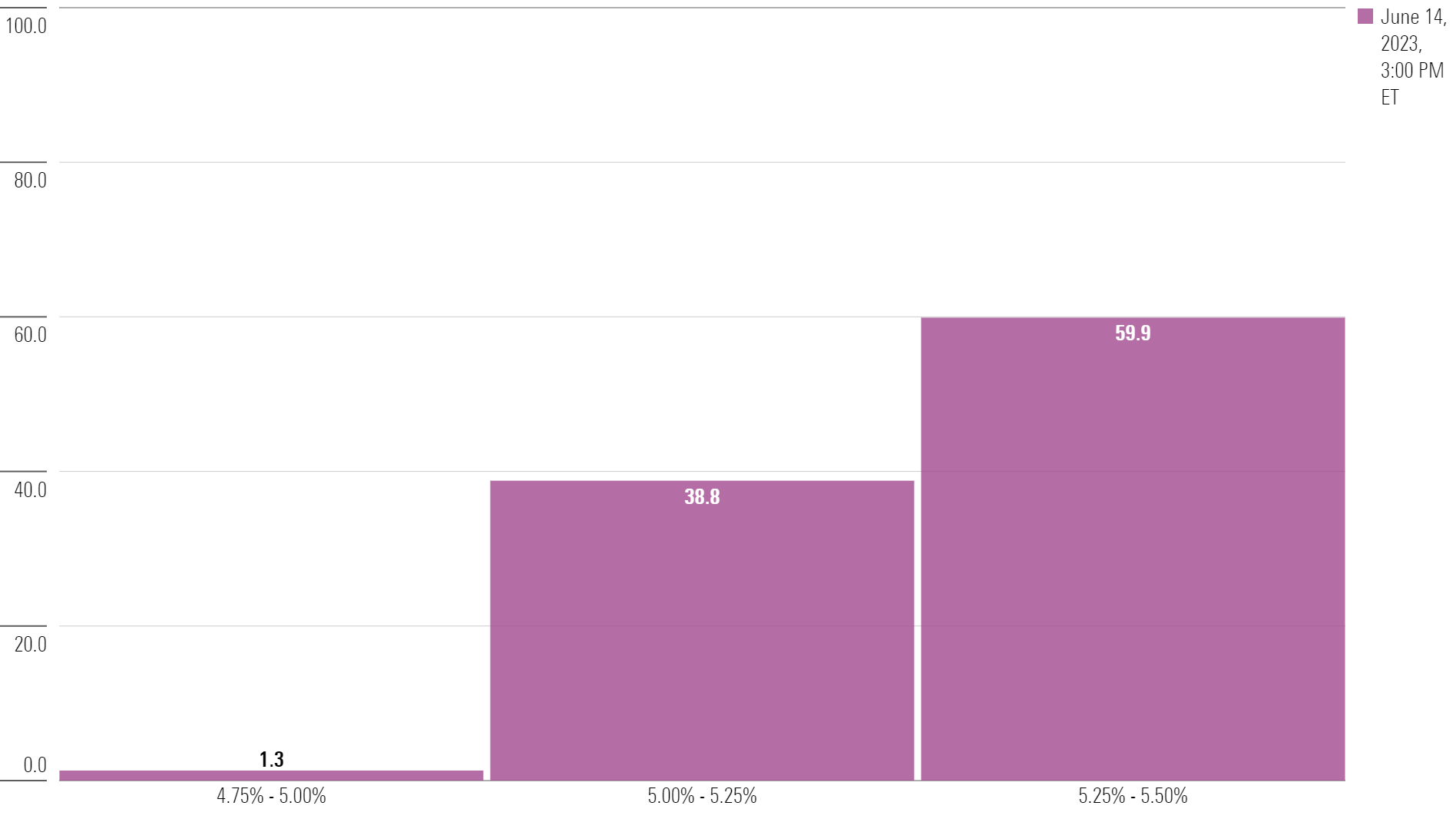

I løpet av møtene fra mars 2022 til mai 2023, økte Fed den føderale fondsrenten med fem prosentpoeng til sitt nåværende mål på 5%-5,25%. Dette er den raskeste økningen siden begynnelsen av 1980-tallet. Akkurat som den gang, har dagens Fed forsøkt å stramme inn pengepolitikken aggressivt for å knuse høy inflasjon.

Spørsmålet er om Fed har strammet inn nok.

Tjenestemenn har tatt opp muligheten for at dagens møte kan være et «hopp over» i stedet for en permanent slutt på renteøkningskampanjen. Powell hevdet at hvorvidt Fed vil heve renten igjen i juli var "ikke fokuset" på dette siste møtet. Han sa imidlertid også at julimøtet var "live" når det gjaldt muligheten for en renteøkning.

Inflasjonen er ennå ikke helt tilbake til normalen, med den rapporten om forbrukerprisindeksen som viser en årlig økning på 4,1% for mai. Men inflasjonen har falt dramatisk fra toppen på 8,9% i midten av 2022, og Powell antydet at gjeldende rentesatser er innenfor et område som er tilstrekkelig restriktivt til å temme inflasjonen.

Anslag fra Fed-tjenestemenn krever ytterligere to renteøkninger på 0,25 %, hvorav den første sannsynligvis vil komme i juli.

For et år siden var det klart at Fed var langt unna målet når det gjaldt rentenivå, med inflasjonen som nådde en 40-års høyde og steg stadig høyere. Det krevde at Fed skulle bevege seg veldig raskt.

Nå er det klart at Fed er innenfor rekkevidden av det passende rentenivået. Det krever en langsommere, mer bevisst tilnærming for å oppnå det nøyaktige nivået som er høyt nok til å få ned inflasjonen, men ikke så høyt at det forårsaker unødvendig økonomisk smerte.

Markedene er delt om hvorvidt Fed vil gjenoppta renteøkningene i juli. Vi tror at dataene for den kommende måneden sannsynligvis vil være gunstige nok til å avstå fra å heve igjen, men det er uklart nøyaktig hva tjenestemennene vil se etter. Markedets forventninger inkluderer en anstendig sannsynlighet for ett eller to rentekutt før utgangen av 2023.

Uavhengig av finjusteringen av rentene i løpet av de neste månedene, tror vi at svak økonomisk vekst og fallende inflasjon vil kreve at Fed går over til å kutte renten rundt slutten av dette året. Vi forventer at kuttene deretter vil fortsette aggressivt i 2024 og 2025.

Så langt har økonomien virket motstandsdyktig mot virkningene av renteøkninger. Men vi tror den forsinkede effekten av Feds tidligere økninger vil veie tungt i løpet av det neste året gjennom kontraherende bankkreditt, så vel som påvirkningen av svakhet i boligsektoren på økonomien.

I tillegg vil uttømmingen av overflødig sparing føre til mer konservative forbrukere. Og bedrifter har vært trege med å redusere ansettelser i møte med avtagende økonomisk vekst, men det vil sannsynligvis endre seg det kommende året.

Vennligst merk at denne artikkelen er helt eller delvis oversatt av en maskin, og det kan derfor være noen skrivefeil eller unøyaktigheter i teksten. Dersom du har spørsmål eller kommentarer til teksten, ta gjerne kontakt med guro.tungeland@morningstar.com