.jpg)

Midt i markedsuroen forårsaket av utbruddet av koronaviruspandemien, representerte fond som fokuserte på å kjøpe aksjer som presterer godt på miljømessige, sosiale og styringsrelaterte kriterier (ESG) en tryggere havn for investorer. Nylig har Russlands invasjon av Ukraina utløst mange diskusjoner om bærekraftige investeringer, spesielt rundt verdibaserte eksklusjoner som foretas av ulike fond.

Disse to store begivenhetene ga ytterligere fremdrift til en trend som allerede hadde pågått en stund. Flere investorer ønsker at investeringene deres skal utgjøre en forskjell og støtter oppfatningen om at ESG-risiko er en viktig faktor å vurdere. Bærekraftige investeringer og hensyn til miljømessige, sosiale og eierskapsfaktorer har nå blitt essensielt.

Så, fra et geografisk synspunkt, hvordan skiller land rundt om i verden seg på området? Ifølge den siste utgaven av Morningstar Sustainability Atlas er europeiske land ledende innen ESG-praksis. Disse nasjonene – spesielt de i nord – har alltid vært foran resten av markedet på ESG, men noen andre land har også eksepsjonelt sterke bærekraftsprofiler. Finansielle rådgivere og kapitalforvaltere kan bruke denne informasjonen til å identifisere land med de største ESG-investeringsmulighetene og de med størst risiko.

Morningstar Sustainability Atlas bruker komponentene i Morningstar Country Index for å undersøke bærekraftsprofilene til 48 landsspesifikke aksjemarkeder. Poengsummen på selskapsnivå kommer fra Sustainalytics, som er et Morningstar-selskap hvis beregninger også driver Morningstar Sustainability Rating for aksjefond.

Her utforsker vi noen viktige funn om ESG-praksis i land rundt om i verden.

Bærekraftsvurdering: Nederland beholder sin plass på toppen, Hong Kong klatrer oppover

For fjerde år på rad fortsetter Nederland å ha verdens mest bærekraftige aksjemarked, takket være beholdninger som ASML Holding ASML, som utgjør den største bestanddelen av indeksen. ASML er en ESG-leder (spesielt innen eierstyring og menneskelig kapital) blant produsenter av halvlederutstyr.

Finland havner på nesteplass, takket være store selskaper som Nokia NOK, en leder i den globale teknologiske maskinvareindustrien, og Sampo SAMPO, et annet viktig navn i forsikringssektoren. Begge disse selskapene har lav ESG-risikovurdering.

Hong Kong rykket opp én plass fra i fjor, og passerte Frankrike for en tredjeplass på rangeringen. Det Hong Kong-baserte forsikringsselskapet AIA Group AAGIY – det desidert største navnet i indeksen – kombinerer lav risikoeksponering med sterk ledelse.

Også bemerkelsesverdig er Taiwan, som tok seg tilbake fra 11. plass i 2022 til femte plass i 2023. Dette trekket skyldes i stor grad virkningen av Taiwan Semiconductor Manufacturing Company TSM, en global ESG-leder.

Sverige havner på åttendeplass og er dermed på topp blant de best rangerte landene.

USA havner på 16 plass ut av totalt 48 land, akkurat som i 2022. På den ene siden regnes selskaper som Apple (AAPL), NVIDIA (NVDA=, UnitedHealth Group (UNH) og Visa (V) som ledere fra et bærekraftperspektiv; på den annen side er ESG Risk Ratings for store navn som Amazon.com (AMZN), Meta (META) og Exxon Mobil (XOM) klassifisert som høye.

Kina på sin side faller til bunnen av den fjerde kvintilen, rangert på 39. plass av de 48 markedene. Det er ni posisjoner lavere enn i 2021. Nettgiganten Tencent (TCEHY) er det største navnet i indeksen, etterfulgt av Alibaba (BABA). Begge selskapene har en middels ESG-risikovurdering og har vært involvert i flere kontroverser. To nøkkelnavn i den kinesiske indeksen, Industrial and Commercial Bank of China (IDCBF) og Bank of China (BACHY), har høy ESG-risikovurdering.

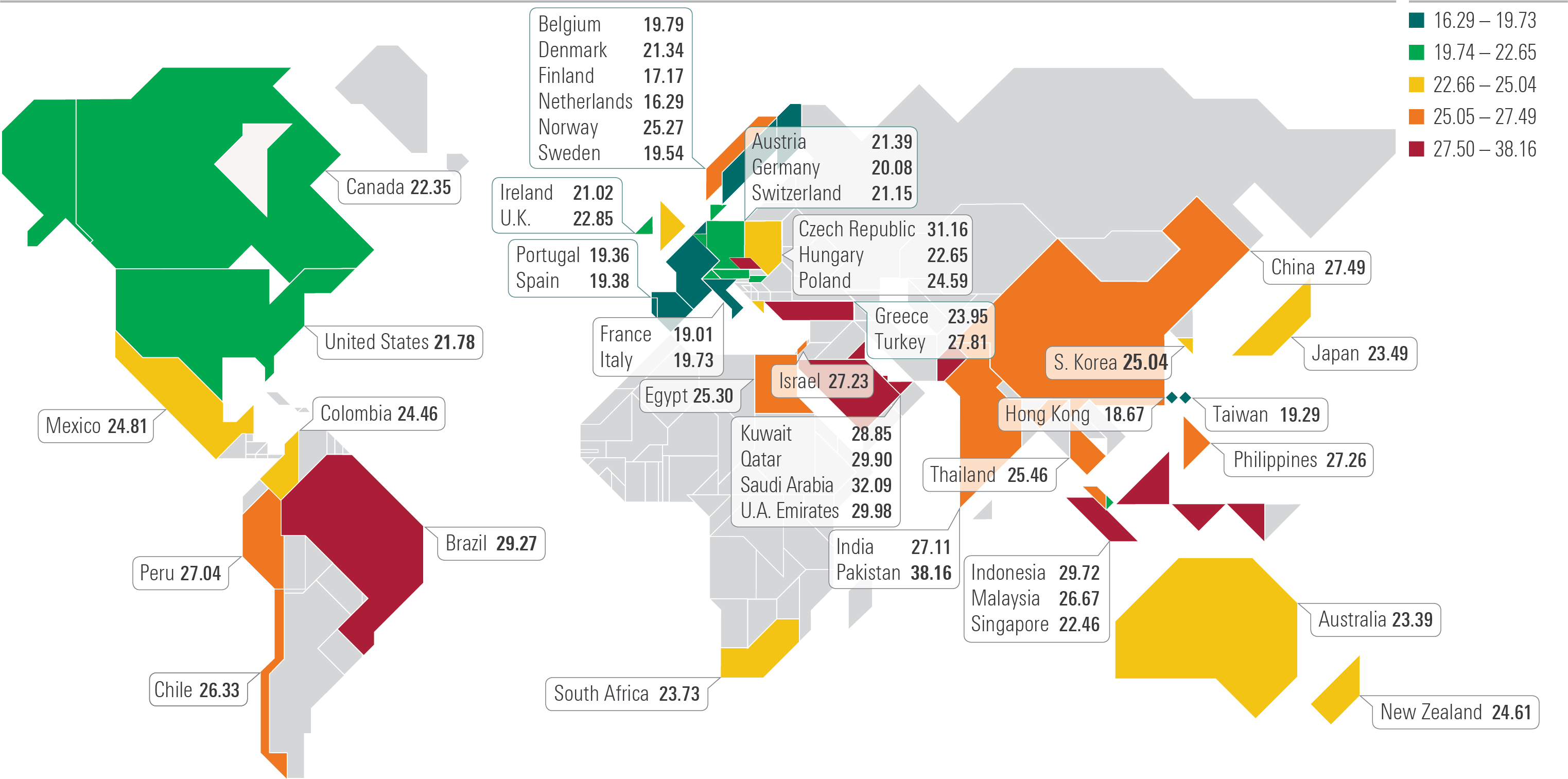

Nederland, Sveits, Danmark og Sverige har lavest klimarisiko

En annen viktig faktor er klimaendringer. Til tross for fremgangen som ble gjort på COP27 – FNs klimakonferanse i 2022 – klarer fortsatt ikke utviklede land å oppfylle sine klimafinansieringsforpliktelser på 100 milliarder dollar per år som ble gitt i 2009.

Mark Carney, FNs spesialutsending for klimahandlinger og tidligere Bank of England-sjef, kaller bevegelsen mot netto null den «største kommersielle muligheten i vår tid». Likevel betyr denne overgangen også at investorer må ta skritt for å beskytte sine porteføljer mot klimarisiko.

Nordeuropeiske markeder som Nederland, Sveits, Danmark, Belgia, Sverige og Tyskland har de laveste nivåene av klimarisiko. Nederland havner på førsteplass, mens Sverige tar sjetteplassen. Samtidig havner Norge i bunnsjiktet på 43 plass, dette skyldes primært det store antallet olje og gasselskaper på Oslo Børs.

Hong Kong, som er et av de mest karbonintensive aksjemarkedene, kan også vise til en Portfolio Carbon Risk Score på lav, og lander dermed i den første kvintilen.

Den nederste plassen går til Pakistan, hvor nesten 60% av børsnoterte selskaper er knyttet til ikke-fornybare energikilder og basismaterialer. Dette bidrar til at landet har verdens høyeste karbonrisiko. Videre på listen finner vi andre energitunge markeder som Saudi Arabia og Qatar.

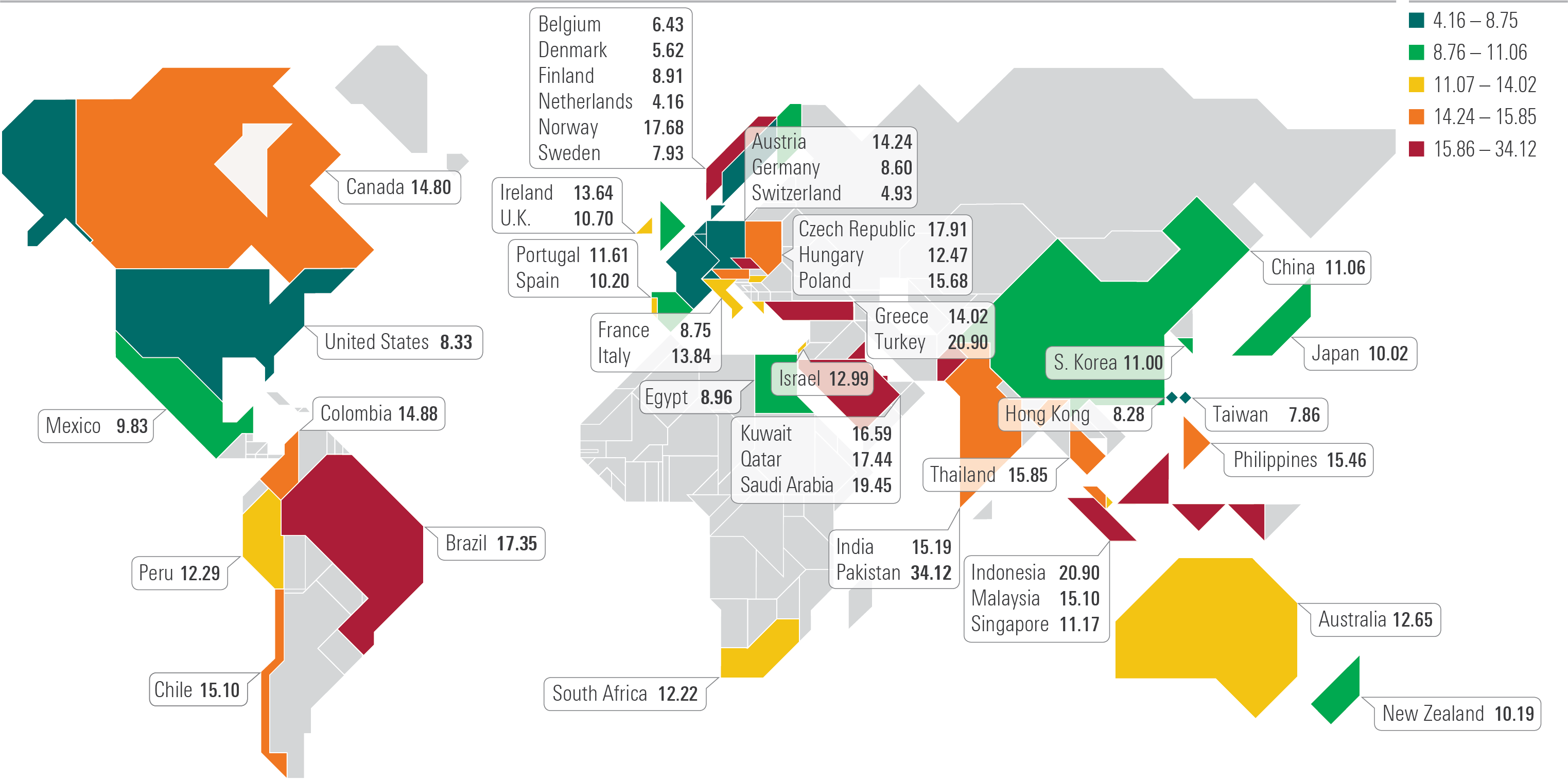

Sverige nest best

Morningstar Carbon Intensity måler en porteføljes karbonavtrykk ved å aggregere karbonintensitetspoeng for hver beholdning på en vektet basis. For å beregne det ser Sustainalytics på selskapers totale klimagassutslipp per million dollar i inntekt.

Verdens minst karbonintensive aksjemarkeder inkluderer Peru (som klatrer fra fjorårets andreplass til topprangeringen), Sverige, Egypt, Danmark og Kuwait.

Dette skyldes de små karbonfotavtrykkene til bankene, telekom- og eiendomsselskapene som dominerer disse indeksene. De fleste vesteuropeiske markeder har lave karbonavtrykk i forhold til størrelsen på virksomhetene deres. Utover Sverige og Danmark er det Nederland, Sveits, Storbritannia og Frankrike som har de beste resultatene.

Viktig merknad: I lys av den russiske invasjonen av Ukraina og de resulterende sanksjonene utstedt av USA, EU og Storbritannia, endret Morningstar det russiske aksjemarkedet fra å ha status som et fremvoksende marked til «ikke vurdert». Dette ble foretatt ved rebalansering etter at markedet stengte 18. mars 2022, da alle russiske aksjepapirer, inkludert ADR og GDR, ble fjernet fra Morningstar Global Markets og Morningstar Target Market Exposure-indeksfamiliene til en verdi på null. Dette gjenspeiler det faktum at mange investorer utenfor Russland ikke lenger er i stand til å handle disse verdipapirene. Det russiske aksjemarkedet ble derfor ikke vurdert i denne analysen.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)