Det er vår, og Europa befinner seg med mer enn dobbelt så mye gass i lageret, sammenlignet med samme tidspunkt i fjor. I sitt forsøk på å unngå et marerittscenario med økonomisk og humanitær krise denne vinteren, har markedstilbudet endret seg slik at det kan være på vei mot en gassoverflod mot slutten av tiåret.

Mildere temperaturer og gassprissjokket under krigens første måneder bidro til dette dramatiske skiftet, men politikkdrevne endringer var avgjørende. Rekordtillegg av vind- og solkraftskapasitet støttet kraftnettet, og EUs nødtiltak for å dempe gassetterspørselen viste seg å være vellykket.

Kombinerte varelagre i EU tilsvarte 625 terawatt-timer (TWh) den 21 mars, ifølge data fra Gas Infrastructure Europe eller GIE, som utgjorde 55,6 % av full kapasitet, opp fra bare 25,7 % et år tidligere.

I løpet av 2022 falt etterspørselen etter naturgass i EU med 55 bcm, eller 13 %, det bratteste fallet i historien, ifølge Det internasjonale energibyrået. Nedgangen tilsvarer mengden gass som trengs for å forsyne over 40 millioner hjem, og trenden har fortsatt i 2023.

Lavere etterspørsel bidro til å presse gassprisene ned fra et rekordhøyt nivå på €340 i august i fjor til €42 i slutten av mars. Den eneste gangen i historien Europa hadde enda mer gass på lager i begynnelsen av våren, var 2020, da en kollaps i global etterspørsel på grunn av Covid-pandemien hadde presset fremtidskontrakter til under €9.

En fremtid uten russisk gass

Dette setter Europa i en styrket posisjon for å oppfylle løftet om å eliminere all russisk import av fossilt brensel innen 2027. Rørledningsforsyninger er allerede redusert til 7 % fra 40 % før krigen, ifølge tenketanken Bruegel. Som vi fremhevet i en tidligere del av denne serien, er ikke dette hele bildet: Mens rørledningene ble stengt, økte importen av russisk flytende naturgass (LNG) med 50 % i løpet av 2022. EUs løfte inkluderer å kaste russisk LNG.

Russland har sløst bort sin energieksport som et verktøy for politisk tvang, men fortsetter å tjene på Europas gassforbruk.

"Vi kan og bør kvitte oss med russisk gass fullstendig så snart som mulig, med tanke på vår forsyningssikkerhet," sa EU-kommissæren for energi Kadri Simson under et møte med EU-advokater 9. mars. "Jeg oppfordrer alle medlemsland og alle selskaper til å slutte å kjøpe russisk LNG, og ikke signere noen nye gasskontrakter med Russland når de eksisterende kontraktene har utløpt, understreket Simson og la til at dette også kan berolige andre gassleverandører som Europa prøver å forhandle avtaler med.

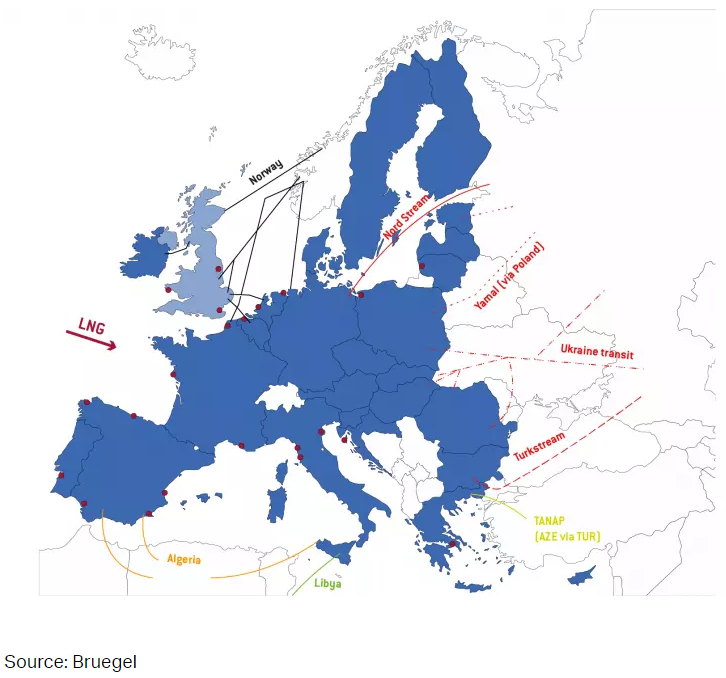

Kartet nedenfor viser de mest relevante importrutene for rørledninger til EU og plasseringen av LNG-terminaler. Den største andelen gass pleide å bli levert fra Russland via fire distinkte korridorer: Nord Stream og Yamal, via Polen, har blitt lukket mens noen leveranser fortsetter gjennom Ukraina og via Turkstream.

Hvor mye er for mye LNG?

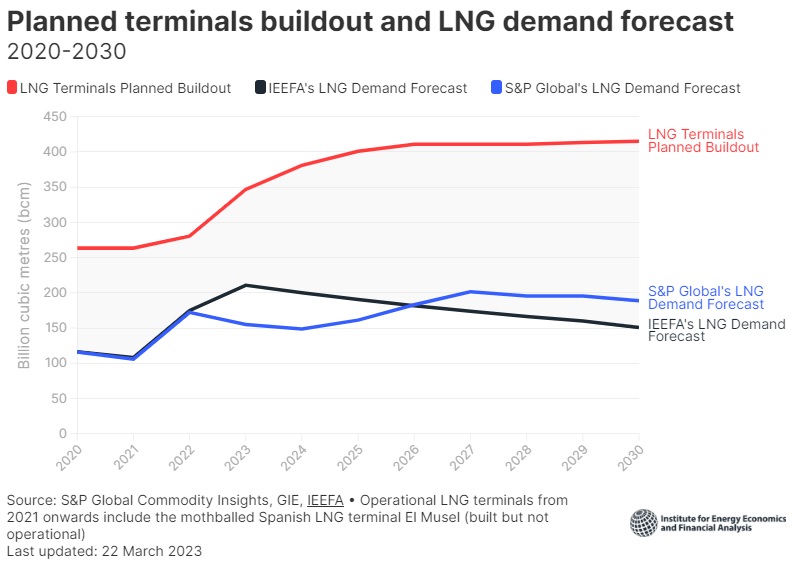

EU er på vei til å doble antallet av sine importterminaler for å behandle økende skipsbårne leveranser. Dette vil være avgjørende for å tette et forsyningshull etterlatt av russisk gass, men kan også resultere i dobbelt så mye importkapasitet som Europa trenger innen 2030 ettersom fornybar energi fortsetter å ta markedsandeler.

Ifølge en ny analyse fra Institute for Energy Economics and Financial Analysis (IEEFA), risikerer europeiske land å kaste bort enorme pengesummer på gassimportinfrastruktur de ikke trenger når krisen er borte. Europas infrastrukturnettverk består av 31 operative LNG-importterminaler; I tillegg er 32 LNG-importterminalprosjekter under bygging eller i planleggingsstadiet.

"På den ene siden har land følt behovet for å bygge flere LNG-reforgassingsterminaler for å importere gass fra andre kilder for å garantere en sikker energikilde. Men på den annen side har krisen også vist Europas store avhengighet av fossilt brensel og har oppmuntret til utvikling av flere fornybare energiprosjekter, samt implementering av energieffektiviseringsmetoder og etterspørselsmekanismer for å redusere gassforbruket».

Ifølge forskningen er det et stort avvik mellom forventet LNG-etterspørsel i Europa og ny forgassingskapasitet som bygges og planlegges. Raskt voksende kapasitet står i kontrast til utsikter om jevn etterspørsel.

Main EU Natural Gas Imports Routes

IEEFA spår en økning på 19 % i LNG-etterspørselen i 2023, etterfulgt av en nedgang på 5 % i 2024 og kraftigere nedgang deretter. Forutsatt at REPowerEU-planen leveres etter planen, forventer tenketanken at gassetterspørselen i regionen vil falle 40-45 % under 2019-nivåene.

Det betyr at Europas LNG-terminalkapasitet kan overstige 400 milliarder kubikkmeter i 2030, basert på gjeldende infrastrukturplaner, mens etterspørselen kan variere mellom 150 bcm og 190 bcm, ifølge IEEFA og S&P Global Commodity Insights.

Studien ser at utnyttelsesgraden av Europas LNG-terminaler er på bare 36 % innen 2030. "Dette er verdens dyreste og mest unødvendige forsikring. Europa må nøye balansere sine gass- og LNG-systemer, og unngå å vippe skalaen fra pålitelighet til redundans. Å øke Europas LNG-infrastruktur vil ikke nødvendigvis øke påliteligheten – det er en konkret risiko for at eiendeler kan strande", sier Ana Maria Jaller Makarewicz, forfatter av analysen og energianalytiker for IEEFA Europe.

Muligheter på kort sikt

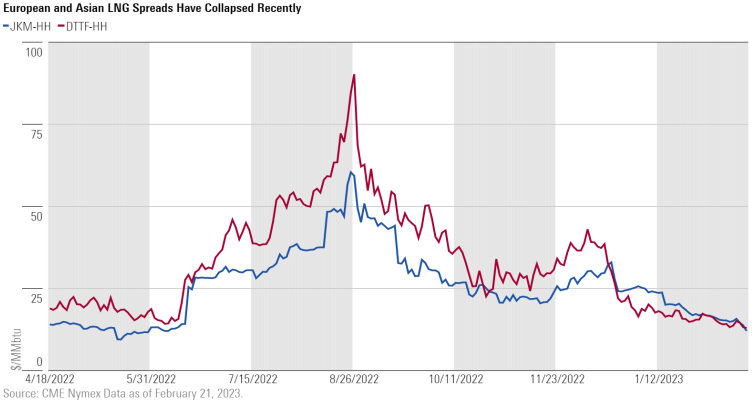

Suksessen EU har hatt med å senke gassforbruket har redusert den kortsiktige oppfordringen til U.S. LNG for å tette forsyningshull. Den resulterende prisnedgangen har fått gassspredningene mellom USA og EU til å kollapse, noe som betyr lavere markedsføringsfortjeneste for amerikanske firmaer.

Stephen Ellis, energi- og energistrateg i Morningstar, mener U.S. LNG har fortsatt en stor rolle å spille den kommende vinteren, og ser muligheter i utsatte forsyningsnivåer i år.

"Vi fortsetter å tro at markedet er noe kortsynt med sitt fokus på dynamikken til amerikanske leverandører», fortsetter Ellis. "EU har ennå ikke tatt opp det materielle gapet mellom tilbud og etterspørsel fullt ut. Våre tidligere estimater som gikk inn i vintersesongene antydet et gap på 60-70 milliarder kubikkmeter, men med suksess til dags dato med å redusere forbruk og høyere lagring, ser det ut til at gapet er nærmere 20 til 40 milliarder kubikkmeter i dag, slik EU er går ut av vinteren med vesentlig mer bonusgass på lager enn det vanligvis ville gjort.»

Ellis tror markedet antar forbruksreduksjoner og mildt vær vil løse tilbudsgapet foran den kommende vinteren, slik det gjorde i den siste, men han er fortsatt skeptisk: «Uansett, ettersom EUs gassetterspørsel begynner å øke vinteren 2023 , og U.S. LNG-eksportkapasiteten øker i 2024, noe som trekker U.S. gassproduksjon til kysten, tror vi markedet vil begynne å se mye sterkere ut, og investorer vil være smarte å dra fordeler av eventuelle kupp i mellomtiden.

"Fra et aksjeperspektiv tror vi at 2023 vil presentere en potensielt veldig god mulighet til å skaffe høykvalitetsnavn utnyttet til gassetterspørsel til en rabatt", skriver Ellis. "Vi favoriserer selskaper som Kinder Morgan (KMI), Williams (WMB), Cheniere (LNG) og TC Energy (TRP)."

Akkurat som gass-tilstøtende aksjer, har Europas børshandlede råvarer solgt seg ettersom gassprisene sank til et nivå som sist ble sett i august 2021.

"Vi fortsetter å tro at markedet er noe kortsynt med sitt fokus på USA», fortsetter Ellis. "EU har ennå ikke tatt opp det materielle gapet mellom tilbud og etterspørsel fullt ut. Våre tidligere estimater som gikk inn i vintersesongene antydet et gap på 60-70 milliarder kubikkmeter, men med suksess til dags dato med å redusere forbruk og høyere lagring, ser det ut til at gapet er nærmere 20 til 40 milliarder kubikkmeter i dag, slik EU er går ut av vinteren med vesentlig mer bonusgass på lager enn det vanligvis ville gjort det.»

Ellis tror markedet antar forbruksreduksjoner og mildt vær vil løse tilbudsgapet foran den kommende vinteren, slik det gjorde i den siste, men han er fortsatt skeptisk: «Uansett, ettersom EUs gassetterspørsel begynner å øke vinteren 2023 , og U.S. LNG-eksportkapasiteten øker i 2024, noe som trekker U.S. gassproduksjon til kysten, tror vi markedet vil begynne å se mye sterkere ut, og investorer vil være smarte å dra fordeler av eventuelle kupp i mellomtiden.