For europeiske luftfartsselskaper har veien til bedring vært lang.

Til tross for et oppsving i flytrafikk og forventningen om at en gjenåpning av kinesisk økonomi vil bringe tilbake strømmer av turister og forretningsreisende rundt om i verden, er utsiktene for den sivile romfartsindustrien bare forsiktig optimistiske.

Disse dempede utsiktene gjenspeiles best i aksjekursene til de ledende selskapene i luftfartsindustrien i Europa. De største selskapene ligger fortsatt under nivået som ble nådd før koronaviruspandemien rammet flyindustrien tidlig i 2020, som illustrert i diagrammet nedenfor.

Interessen er tilbake, men prisene er høyere

Mens de kortsiktige problemene er godt synlige for investorer, spiller også mer fundamentale og langsiktige faktorer inn.

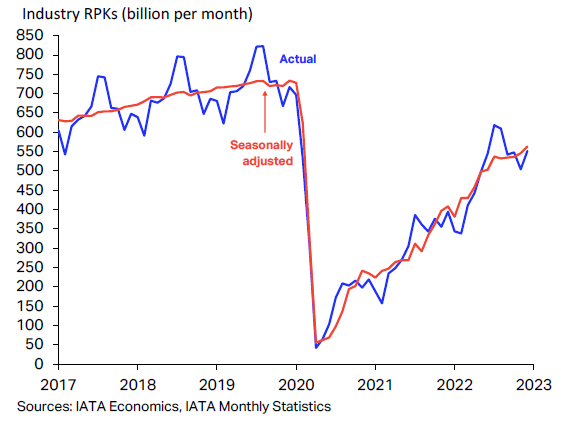

International Air Transport Association, eller IATA, skriver i sin siste rapport at i 2022 «skjøt den globale flypassasjertrafikken fart og kom seg betydelig etter hvert som reiserestriksjoner ble fjernet og passasjerer uttrykte et sterkt reisebehov».

Passasjertrafikken gikk fra 41,7 % av 2019-volumene til 68,5 % i 2022. Mye bedre, men slår fortsatt ikke nivåene før pandemien. Og med inflasjon og høye energikostnader er flybillettene mye dyrere nå enn de var i 2019.

Forsinkelser og leveranser

I en rapport fra UBS 30. januar, uttaler analytikere: «Brede konsensusforventninger om akselererende flåtevekst i de kommende årene ser ut til å være inkonsistente med (...) bransjeundersøkelser som antyder holdningsendringer i forretningsreiser så vel som antatt syklisk motvind».

Den sveitsiske banken spår at flyselskapene vil utsette leveranser av nye fly, noe som betyr at etterspørselen neppe vil komme seg tilbake til 2019-nivåer før tidligst i 2024. Denne situasjonen påvirker både flyprodusenter og deres utstyrsleverandører med ulik grad og intensitet.

Airbus (AIR), den største flyprodusenten i verden sammen med USA-baserte Boeing (BOE) har ambisiøse produksjonsmål på kort sikt som kan være vanskelig å oppnå på grunn av forsinkelser hos underleverandører og etterslep fra pandemien.

Airbus leveranser og forsinkelser

Utsiktene virker litt mer positive for OEM-produsenter, slik som selskapene Safran (SAF), MTU Aero Engines (MTX), og Rolls-Royce (RR). De har en tendens til å dra nytte av vedlikeholdskontraktene til den allerede installerte basen, i tillegg til salg av nye motorer.

Investorforventningene er derfor høye for de neste årene. De forventer et solid oppsving i inntjeningen, med nettoinntekt som øker med 23 % per år mellom 2022 og 2025 hos Airbus, 27 % hos Safran, 19 % hos MTU og 147 % hos Rolls-Royce.

Men i gjennomsnitt er verdsettelsesratene til disse selskapene knapt tilbake på nivået de nådde ved utgangen av 2019, noe som illustrerer de mange usikkerhetsmomentene og utfordringene bransjen fortsatt må overkomme i nær fremtid.