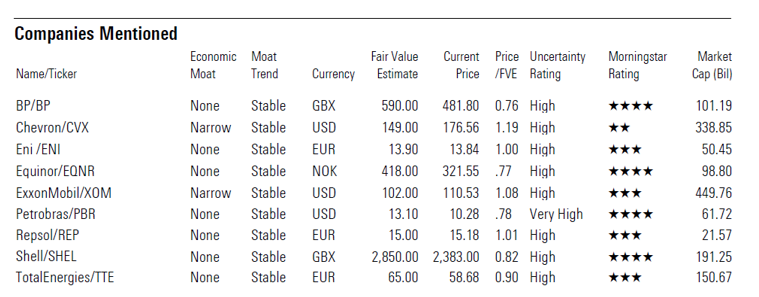

Morningstar har nettopp publisert en rapport (Annual Check-Up: Integrated Greenhouse Gas Emissions) som sammenligner noen av verdens største oljeselskaper angående deres totale utslipp av klimagasser.

Målet med rapporten er ikke å endre på rangeringer som Morningstar allerede utfører slik som våre såkalte «vollgravvurderinger» basert på utslippsresultater, derimot er målsettingen å måle fremgangen til oljeselskaper fra år-til-år. Ettersom det har blitt større fokus på bærekraft og utslippsreduksjoner så gir det mening å vurdere måloppnåelsen til globale oljeselskaper på området, i større grad enn tidligere.

Europeiske oljeprodusenter er mer ambisiøse

Europeiske integrerte oljeutslippsmål er mer ambisiøse enn de amerikanske. Årsaken er at alle europeiske integrerte oljeselskaper har meldt seg på Net-Zero Emissions 2050 som inkluderer alle utslipp (inkludert scope 3-utslipp), mens amerikanske selskaper som Chevron og Exxon også har introdusert Net-Zero Emissions 2050-mål, men kun for operative utslipp (scope 1 og 2) og, i Chevrons tilfelle, kun for oppstrøms egenproduksjon.

Å oppnå netto-null-mål som inkluderer scope 3-utslipp kan egentlig bare oppnås gjennom en endring i typen energi som leveres. Det betyr at selskaper planlegger å gjøre det i stor grad med fornybar energi som vind og sol. Europeiske integrerte oljeselskaper og deres mål for fornybar kraftproduksjonskapasitet i 2025 og 2030 er en refleksjon av deres kapitalplaner. Exxon, Chevron og Petrobras mangler lignende mål da de ikke har noen umiddelbare planer om å gå inn i fornybar energivirksomhet.

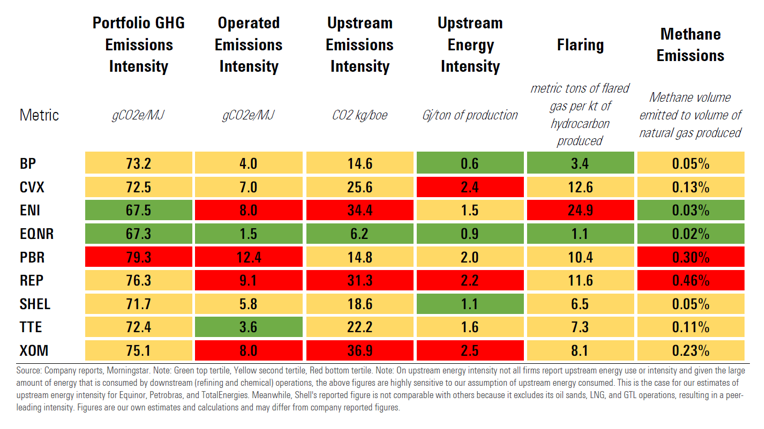

Equinor, best i klassen?

Generelt har selskaper vist bred fremgang i 2021 sammenlignet med 2020. Målt over seks standardiserte mål, fortsetter Equinor å ha den laveste utslippsposisjonen, mens Exxon, Repsol og Petrobras har den høyeste utslippsposisjonen for mange beregninger, men det har med aktivasammensetningen å gjøre. Som sådan ser vi ikke lave eller høye utslipp som en grunn til å investere i hvert enkelt selskap eller ikke, men snarere noe å være oppmerksom på og overvåke over tid.

Intensitet for klimagassutslipp

Intensitetsmålet for drivhusgasser er et mål som brukes til å sammenligne de totale utslippene fra et selskaps portefølje med andre og til seg selv over tid. Utslippsintensiteten varierer mellom selskapene på grunn av deres struktur og sammensetning. For eksempel er Enis utslippsintensitet lav på grunn av sin store distribusjonsvirksomhet for naturgass. Derimot scorer Petrobras dårlig på grunn av sin relativt lave naturgassproduksjon og høye operative utslipp.

Forbedringen i utslippsreduksjonen har vært sakte og ujevn, og vil sannsynligvis forbli det, ettersom selskaper har liten kontroll over scope 3-utslipp. Europeiske firmaer har satt et mål om 20 % reduksjon innen 2030, men 90 % av integrerte oljeutslipp er scope 3, som skjer under forbrenning av olje og naturgass.

Driftsutslippsintensitet

Denne beregningen inkluderer bare scope 1 og 2 utslipp. Tallene er også påvirket av forskjeller i rapporteringsmengden og kan påvirkes av differensiering mellom firmaer på grunn av strukturen til hvert selskap. Petrobras scorer dårlig på grunn av de høye utslippene fra sine ikke-oppstrømssegmenter, for eksempel. Derimot scorer Equinor godt fordi selskapet primært er fokusert på oppstrøms og kan vise til lavere utslippsintensitet sammenlignet med konkurrentene.

Oppstrøms utslippsintensitet

Oppstrøms utslippsintensitet er i stor grad et resultat av typen olje som produseres. Exxon, Chevron, Repsol og Eni presterer dårlig, mens BP, TotalEnergies, Shell og Petrobras er på linje med bransjegjennomsnittet. Bare Equinor utmerker seg med intensitet under gjennomsnittet.

Oppstrøms energiintensitet

Energibruk står for om lag 60 % av oppstrøms klimagassutslipp. Utenom avhending av tungoljeaktiva kan bedrifter fokusere på arbeidet med å elektrifisere og inkorporere fornybar energi i produksjonsoperasjoner for å redusere utslippene.

Equinor skiller seg ut som et representativt eksempel med tanke på å elektrifisere offshoreplattformer med lavutslippskraft. Selskapet har omfattende planer for å elektrifisere majoriteten av sine plattformer i Nordsjøen samt LNG-anlegget på Melkøya. Avhending av energikrevende tungolje har også skjedd. TotalEnergies tar kanskje det mest drastiske skrittet ved å spinne ut oljesandvirksomheten til et nytt selskap i 2023.

Flaringintensitet

En nøkkelkomponent for å redusere utslippene fra oljeproduksjon er reduksjonen av såkalt «flaring», som er kontrollert forbrenning av gass for innsamling og bruk. Det står for omtrent en fjerdedel av klimagassindustriens utslipp. Forskjeller i flaringintensitet er i stor grad en funksjon av produksjonsgeografi. Historisk sett har Eni og Chevron skilt seg ut blant konkurrenter på grunn av deres store afrikanske produksjonsbase.

Metanintensitet

Viktigheten av å redusere metanutslipp kommer i stor grad fra den store effekten på global oppvarming. Selv om det bare utgjør omtrent 5 % av de totale scope 1-utslippene i gjennomsnitt, har det større oppvarmingsintensitet enn karbon.

Hvert selskap som er nevnt i rapporten er medlem av Oil and Gas Climate Initiative og har signert en avtale for å holde metanutslippsintensiteten på godt under 0,20 % innen 2025, med en ambisjon på nullverdier innen 2030 fra et basislinjegjennomsnitt på 0,30 % i 2017.

Repsol skiller seg ut i stor grad på grunn av oppstrøms eiendeler de kjøpte i Malaysia i 2015, men de solgte dem ut i 2021, noe som resulterte i en nedgang som skulle forbedres ytterligere i 2022.

Merk: Scope 1-utslipp kommer direkte fra bedriftseide eller kontrollerte kilder; scope 2-utslipp er indirekte utslipp fra innkjøpt energi; scope 3-utslipp er alle indirekte utslipp i en virksomhets verdikjede, inkludert oppstrøms- og nedstrømsdrift.