Vi i Morningstar blir aldri lei av å gjenta det: avgiften er en nøkkelfaktor bak et fonds suksess. Størrelse er en like viktig variabel, selv om den noen ganger blir oversett. De to faktorene – størrelse og avgift – henger faktisk tett sammen.

En nylig publisert Morningstar-studie som omhandler aktivt forvaltede europeiske fond – med tittelen «When Small Isn't Beautiful» - avdekker at det er en klar sammenheng mellom et fonds størrelse og dets risikojusterte nettoresultat. Underavkastningen skyldes i hovedsak de høye avgiftene for små fond, og forholdet er spesielt sterkt for aksjefond. Dette gjelder også i mindre grad for rente- og blandingsfond.

«Fondenes forvaltningskapital varierer i stor grad», sier Matias Möttölä, EMEA Director of Manager Research hos Morningstar og forfatteren bak studien. «Mens mange europeiske åpne fond kun har noen få millioner euro å investere, har de største fondene i Morningstars database titalls milliarder euro. De fleste fond har faste avgifter, noe som gjør at slike størrelsesforskjeller fører til enorme forskjeller i inntektsstrømmer. Store fond har økonomiske muligheter til å opprettholde en større gruppe med porteføljeforvaltere, analytikere og støttepersonell med de avgiftsinntektene som genereres. I tillegg gir store fond rom for fondsselskapene til å kreve lavere avgifter, noe som kan komme investorene til gode».

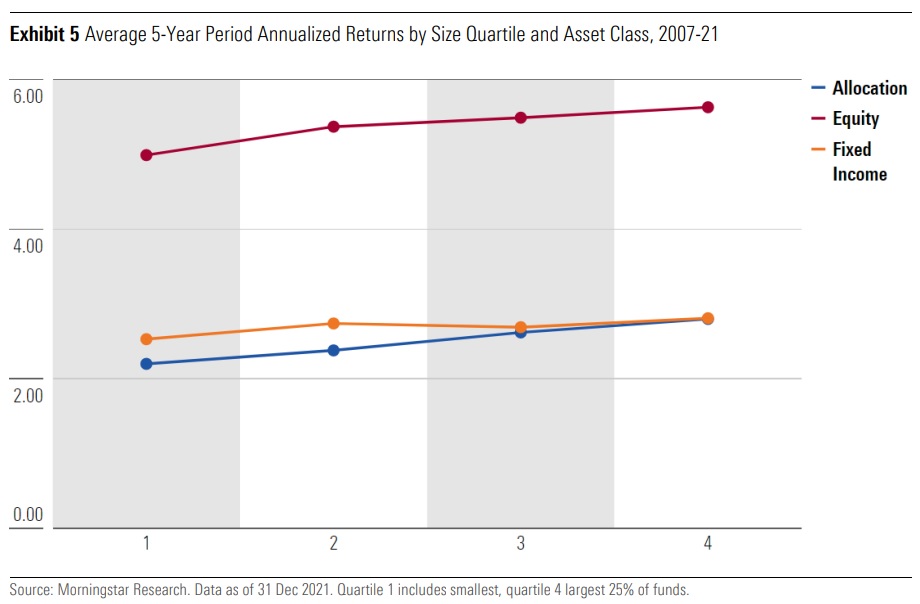

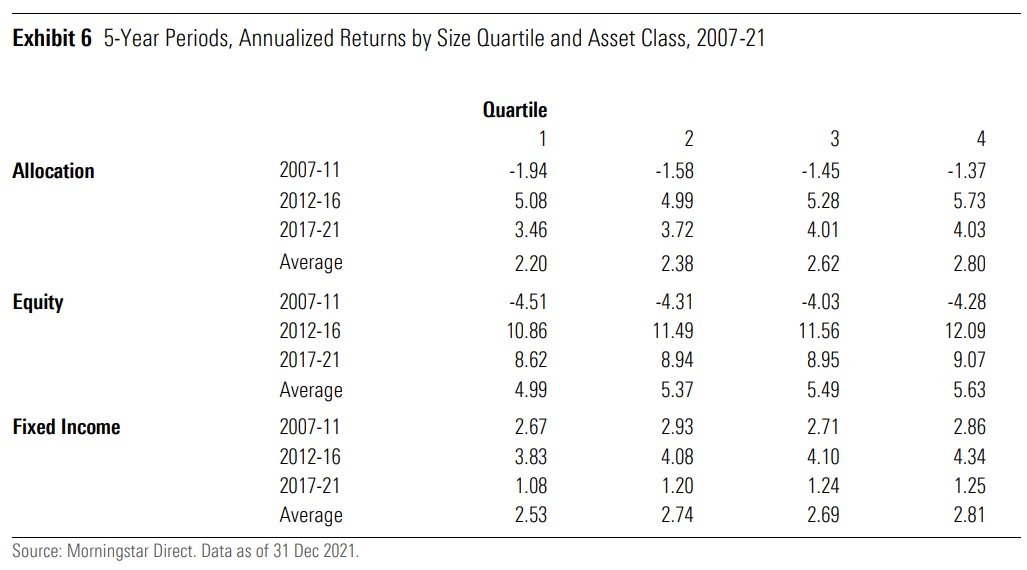

I alle de tre aktivaklassene (aksje-, rente- og blandingsfond) og i alle femårsperioder som inngår i denne studien, slo de største fondene de minste. For rentefond er bildet noe mer blandet enn for de andre, men fortsatt sterkt påvirket, med en samlet positiv helning mellom aktivagrunnlag og avkastning.

Svenske og spanske fond er to motpoler

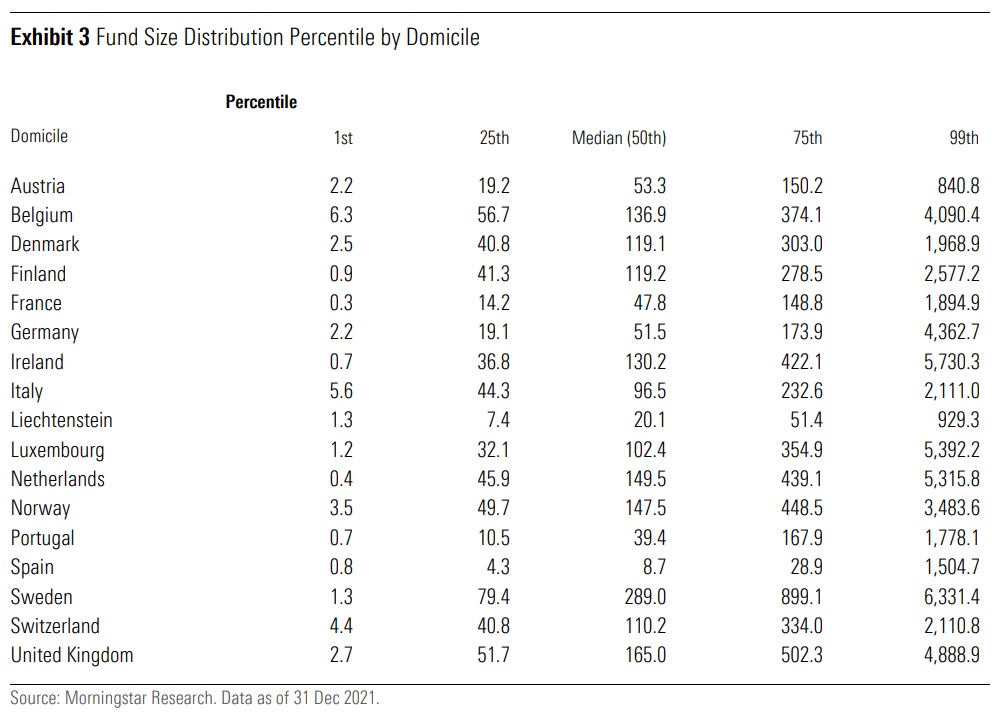

I tillegg til aktivaklasser, avdekker analysen store forskjeller i fondsstørrelse mellom landene: mens medianfondet bare hadde 8,7 millioner euro i aktiva i Spania, hadde det typiske svenske aktive fondet 289 millioner euro i aktiva ved utgangen av 2021.

«Spania er relativt ekstremt ettersom markedet har et stort antall små multi-asset fond som fungerer som investeringsinstrumenter for et lite antall investorer,» forklarer Möttölä.

Samtidig er Sverige et av de mest utviklede fondsmarkedene i Europa og hjemlandet til regionens største fond AP7 Såfa, som er standardalternativet innenfor Sveriges premiepensjonssystem. Storbritannia, som også har en sterk fondsinvesteringskultur, kommer på andreplass. Men det overordnede bildet over hele Europa er at et stort antall fond neppe er økonomisk levedyktige alene.

Et spørsmål om overlevelse

I Europa er små fond og den påfølgende mangelen på stordriftsfordeler fortsatt det største problemet. For de tre betraktede aktivaklassene var størrelsen på medianfondet bare 76 millioner euro og gjennomsnittet 350 millioner euro ved utgangen av desember 2021. Så mye som en fjerdedel av fondene hadde mindre enn 20 millioner euro i aktiva.

«En typisk forvaltningsavgift på 1% vil skape en årlig bruttoinntekt på 200 000 euro for et slikt fond», understreker Möttölä. «Dette er tydeligvis ikke nok til å dekke kostnadene ved å ansette en sterk gruppe porteføljeforvaltere, analytikere, kunderepresentanter, backoffice-ansatte og lignende, i tillegg til å betale for data og andre tredjeparttjenester på toppen. Riktignok er dette et forenklet syn, ettersom individuelle fond vanligvis mates inn i en bredere virksomhet og at ressursene deres ikke er direkte knyttet til kontantstrømmen de genererer for kapitalforvalteren. Det er imidlertid typisk for kapitalforvaltere å legge til ressurser til strategier etter hvert som de vokser, og omvendt.»

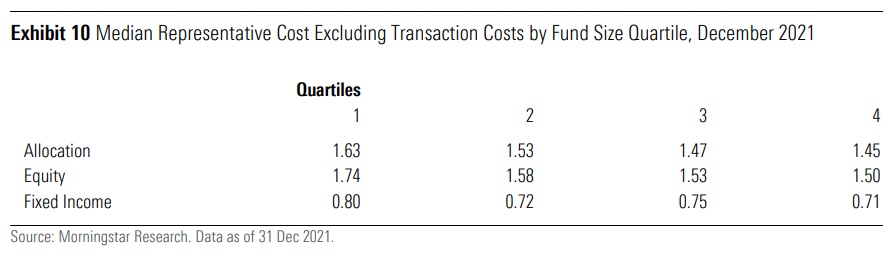

Avgiftens nøkkelrolle fremgår også av Morningstars representative kostnadsdata for slutten av fjoråret. Medianen for den minste kvartilen av aksjefond var 24 poeng dyrere enn fond i den største kvartilen i kategorien, noe som er en meningsfull avgiftsøkning. Forskjellene er like i retning, men mindre i størrelsesordenen for blandingsfond og rentefond.

(Fondene i denne analysen har alle eksistert i minst fem år, noe som betyr at nyere fond er ekskludert.)

Undersøkelsen viser at små fond åpenbart har en ulempe sammenlignet med større fond, mest på grunn av høyere avgifter. «Funnene forsterker viktigheten av fundamental analyse,» sier Möttölä.

«Investorer bør fokusere sin due diligence først og fremst på avgifter, men også på andre nøkkeltall, slik som å forsikre seg om at fondene de investerer i faktisk har ressurser. Større fond har bedre forhandlingsmakt innenfor sine kapitalforvaltningsorganisasjoner og har mindre sannsynlighet for å måtte stenge ned eller fusjonere. Og enda viktigere er det at det ser ut til at kapitalforvaltningsselskaper også tar mindre betalt for større fond som kan oppnå stordriftsfordeler», avslutter han.