Reglene er allerede klare i EU, og informasjonen nedenfor vil gi en oppdatering på dette. Norge ligger derimot litt etter, men tilsvarende er ventet å bli reflektert i norsk rett.

Investorer i UCITS-fond har tilgang til et bredt spekter av dokumenter, hvorav ett av de er UCITS-faktaark. Dette dokumentet, som forkortes KIID (Key Investor Information Document), har som mål å gi kortfattet og enkel informasjon vedrørende fondets mål, risiko, resultater og kostnader. Etter en betydelig forsinkelse kommer faktaarket 2.0 i januar 2023. KIID blir da erstattet av et KID; Key Information Document.

Det nye dokumentet er et krav i henhold til EU-forordningen som regulerer nøkkelinformasjon for sammensatte og forsikringsbaserte investeringsproduktert. Forordningen, som forkortes til PRIIPs, har siden 2018 vært gjeldende for produsenter og distributører av investeringsprodukter. for detaljhandel. Siden den gang har det tre sider lange dokumentet vært gjeldende for mange produkttyper, blant annet lukkede fond, Unit-Linked forsikringer og strukturerte produkter.

For UCITS-fond har det imidlertid vært forsinkelser. Dette skyldes flere ulike bekymringer, for eksempel rundt det å erstatte tidligere resultater med scenarier for fremtidige resultater eller omkring grunnlaget for kostnadskalkylen og spørsmålet om hvorvidt det skal tas hensyn til transaksjonskostnader. Det ble også stilt spørsmål vedrørende risikoindikatoren og dens evne til å nøyaktig gjenspeile risikonivået for alle produktene.

I fjor ble det imidlertid endelig enighet om at UCITS-fondene skulle tilpasse seg reglene, på en slik måte at en omfattende revisjon av PRIIPs-forordningen burde undersøke grundig hvordan regelverket kan anvendes. I forrige uke publiserte de europeiske tilsynsmyndighetene de tekniske anbefalingene som kreves av EU-kommisjonen.

Konklusjonen er at KID-dokumentene er mer nyttige for private investorer dersom de publiseres i et enklere og mer brukervennlig format. Tilsynsmyndighetene anbefaler spesielt at det gis mulighet for digitale presentasjoner og overlapping av informasjon, samtidig som det gis større fleksibilitet i informasjonen i resultatavsnittet, herunder informasjon om historisk avkastning. De går også inn for et nytt avsnitt i KID-dokumentet som skal fremheve bærekraftige mål og advarer mot å utvide anvendelsesområdet til ytterligere produkter uten å spesifisere det eksisterende anvendelsesområdet.

Mens kapitalforvaltere fortsetter forberedelsene frem mot januar, utforsker en ny Morningstar-rapport kalt «YourKIDs Second Term Report», hva investorer kan forvente å se av de etterlengtede endringene og hvordan de står i forhold til anbefalingene i våres forgjenger fra 2018.

Risikoindikatoren blir mindre risikabel

SRI-risikoindikatoren ga opphav til tre store bekymringer for vår del. For det første er dens representasjon nesten identisk med 1-7-skalaen i UCITS KIID-indikatoren, selv om dens beregning, som avgjør hvor et produkt faller på skalaen, er ganske annerledes. I vår tidligere analyse fant vi at et betydelig flertall av UCITS-fondene ville fremstå mindre risikable på det nye grunnlaget. De nye reglene gir nå mulighet for at produktene kan gi ytterligere opplysninger om indikatoren og årsakene til forskjellene.

Vår andre bekymring var at SRI er en sammensmeltning av to ulike typer risiko: markedsrisiko og kredittrisiko. Begge to er nyttige indikatorer, men ettersom det kun er det samlede resultatet som vises, er det ikke umiddelbart åpenbart hvilket aspekt som står for størstedelen av risikoen for et gitt produkt. Og for det tredje har SRI-er en tendens til å undervurdere risikoen for visse produkter, spesielt de med mindre omsatte eiendeler, og som derfor har lavere volatilitet. For å imøtekomme dette får produkter muligheten til å øke verdien av deres SRI dersom de mener at den estimerte verdien ikke fullt ut reflekterer investorenes risiko.

Tilbake til fortiden

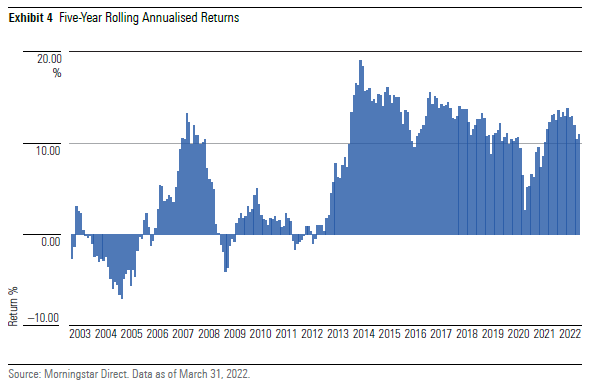

Presentasjon av historisk avkastning har vært det mest kontroversielle punktet i KID, både forbundet med tidligere avkastning og inkluderingen av en rekke fremtidige scenarier i stedet. Begge disse punktene er behandlet i de endrede forordningene. UCITS-fond skal peke fra KID til et annet sted, der et stolpediagram i KIID-format viser avkastningen for det siste kalenderåret. De gunstige og ugunstige scenariene er basert på tidligere resultater med hensyn til maksimale gevinster og tap, der den gjennomsnittlige avkastningen representerer det moderate scenarioet. Et lysbilde er med på å illustrere hvordan scenariene oppstår og, etter vår mening, vil det gi investorer flere og bedre informasjon enn det tabellen kan gi.

Diagrammet viser den årlige 5-årige avkastningen i euro ved hver måned utgang for Morningstar Global Markets Index. Til KID-formål er de publiserte scenariene hentet fra det beste, dårligste og medianen av alle avkastninger ved slutten av den siste 5-årige perioden. Den beste av disse avkastningene var på 14,4% i den femårige perioden, som sluttet den 31. mai 2017, og det dårligste var på 2,7% frem til 31. mars 2020. For å bestemme det verst tenkelige scenariet utføres en ytterligere test, som gjør scenariet mer følsomt overfor nylige markedsbevegelser ved å analysere all avkastning frem til den siste månedsavslutningen av hver foregående månedsslutt mellom et år og den anbefalte holdeperioden. Dersom den laveste av disse avkastningene er mindre enn 2,7%, vil det være den verdien som publiseres som et ugunstig scenario.

Prissammenligningen blir litt tydeligere

De to kostnadstabellene vil også bli justert for å redusere sannsynligheten for at investorer vil se forskjellige kostnader i de ulike dokumentene. De 1-årige kostnadene i både kostnadstabellen og tabellen over kostnadssammensetningen er beregnet ut fra en 1-årig nettoavkastning på null, i stedet for et 1-års scenario med moderat avkastning. Selv om kostnadene for den anbefalte oppbevaringsperioden fortsatt vil være basert på det moderate scenariet for den perioden, vil endringen av de 1-årige kostnadene i det minste tillate investorer å sammenligne kostnadene for ulike produkter – som er et hovedformål ved KID – og sammenligne disse kostnadene med andre MiFID-relaterte kostnadsopplysninger som produktene allerede må offentliggjøre.

En annen viktig endring er at transaksjonskostnadene får et grensenivå som tilsvarer de eksplisitte handelskostnadene. Dette utelukker muligheten for å trekke fra fordelaktige implisitte kostnader som følge av forbedret prising mellom ordre og utførelse. Denne endringen fjerner forvirringen som har oppstått grunnet publisering av transaksjonskostnader som inneholdt negative verdier.

Endringene vil generelt sett forbedre innholdet i KID, selv det fortsatt er noen muligheter som har blitt forbigått. Utsiktene til en ny runde med endringer etter en kommende revisjon holder liv i håpet om at KID skal bli et ferdigutviklet verktøy for investorer. På den annen side vil en rekke revisjoner i et hurtig tempo redusere kontinuiteten og fortroligheten for investorene samt øke kostnadene for forvaltningsselskapene.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/A6OOX7PBSVEJ5BXDFSPKGLO72M.png)