Bull-argumenter

Apple mange muligheter til å høste fruktene av sin iPhone-virksomhet på grunn av større smarttelefonpenetrasjon i fremvoksende markeder og gjentatte salg til eksisterende kunder.

Apples iPhone- og iOS-operativsystem har konsekvent blitt rangert på topp når det gjelder kundelojalitet, engasjement og sikkerhet. Dette lover godt for Apples langsiktige evne til å beholde kundene.

Vi tror Apple fortsatt innoverer i form av introduksjonene av Apple Pay, Apple Watch, Apple TV og AirPods. Hver av disse kan generere økte inntekter og, mer avgjørende, bidra til å beholde iPhone-brukere over tid.

Bear-argumenter

Apples beslutning om å opprettholde en premium prisstrategi kan bidra til å avverge bruttomarginkomprimering, men kan begrense veksten i solgte enheter, ettersom mange kunder ikke muligens ikke har råd til å kjøpe produkter.

Hvis Apple noen gang skulle lansere en programvareoppdatering som inneholder feil eller lavere en gjennomsnittlig tjeneste, kan det redusere selskapets rykte for å lage produkter som «bare fungerer».

Apple antas å henge etter selskaper som Google og Amazon innen utvikling av kunstig intelligens (spesielt Siri stemmegjenkjenning). Dette kan være problematisk ettersom teknologiselskaper ser etter å integrere kunstig intelligens for å kunne levere premiumtjenester til kunder.

Dette sier Morningstar-analytiker Abhinav Davuluri

Apples (AAPL) konkurransefortrinn stammer fra muligheten til å pakke maskinvare, programvare, tjenester og tredjepartsapplikasjoner til elegante, intuitive og tiltalende enheter. Denne ekspertisen gjør det mulig for selskapet å oppnå en premie på maskinvaren, i motsetning til de fleste av sine konkurrenter. Til tross for Apples beundringsverdige rykte, lojale kundebase og unike produkter, kan forbrukermaskinvare-segmentet være utilgivelig for selskaper som ikke er i stand til konsekvent å mette kundenes appetitt på flere funksjoner. Gitt de korte produktsyklusene til Apples produkter og hæren av selskaper som sikter mot dens dominans, tror vi ikke at Apple har en bred økonomisk vollgrav (wide economic moat).

Byttekostnader og immaterielle eiendeler støtter Apples smale økonomiske vollgrav (narrow economic moat). Selskapet nyter fantastiske avkastninger på enhetene sine ved å tilby en unik brukeropplevelse med sitt iOS-økosystem. I motsetning til konkurrentene innen PC-er og smarttelefoner som er avhengige av åpne operativsystemer – henholdsvis Windows og Android – lar Apples lukkede tilnærming for sin populære iOS det mulig å kreve en premie for relativt kommodifisert maskinvare som ikke er så forskjellig fra den som selges av Samsung, Dell, HP og andre. Byttekostnadene er høye for Apple-brukere fordi en ikke-Apple iOS-opplevelse ikke eksisterer, i motsetning til dataplattformer for Windows- eller Android-økosystemene som kan skilte med PC-er og smarttelefoner fra en rekke selskaper.

Vi ser på iPhone som et revolusjonerende produkt som skapte smarttelefonens økosystem og transformerte datavaner bort fra PC-en. Den robuste appbutikken (app store) bidro til å fremme iPhone-adopsjon og utvide Apples brukerbase, med applikasjoner for produktivitet, sosiale medier, spill, musikk og så videre. Vi forventer at Apples pågående virksomhet kommer fra eksisterende kunder versus nye smarttelefonbrukere. Med maskinvare som blir stadig mer kommodifisert og erstatningssykluser som potensielt kan forlenges på lang sikt, forventer vi at Apple fokuserer på nyere programvare og tjenester for å øke brukeropplevelsen og beholde kunder. Tilleggsproduktene og -tjenestene (som Apple Watch, iCloud, Apple TV+, AirPods og Apple Pay) fungerer som både ekstra inntektsmuligheter og, enda viktigere, kritiske forbedringer av iOS-økosystemet som støtter Apples kronjuvel: iPhone.

Morningstar data

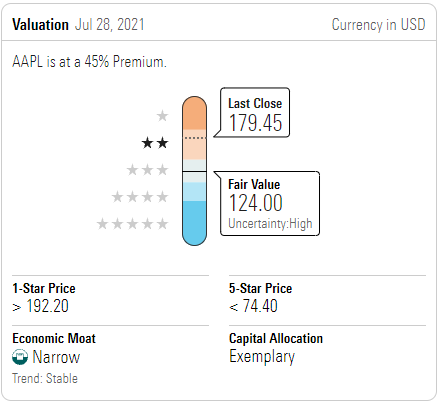

Fair-value estimat: 124 USD per aksje

Morningstar aksjerating: 2 stjerner

Economic Moat Rating: Narrow

Moat Trend Rating: Stabil

Last close er per 10.12.2021.

Artikkelen er oversatt fra engelsk og ble opprinnelig publisert 08.12.2021 på morningstar.com