Dronning Elizabeth ble nylig fanget på kamera mens hun diskuterte klimakonferansen COP26, og uttrykte at det var «irriterende» når «de snakker, men ikke gjør noe». Hun refererte til de politiske lederne, men kommentaren hennes er også gjeldende for næringslivet.

Over hele kloden har det blitt populært for bedrifter å forplikte seg til netto null karbonutslipp som et middel for å bekjempe klimaendringer. De to største børsnoterte selskapene i verden, Apple og Microsoft, har begge forpliktet seg til karbonnøytralitet innen 2030. Den britiske legemiddelgiganten AstraZeneca sier at de vil «sikre at hele verdikjeden er karbonnegativ» innen samme dato. Japan Airlines, i likhet med mange i deres bransje, sikter mot netto null innen 2050. Det samme gjør energiselskapene, slik som Total, BP og Shell.

Ukomfortable sannheter

Klimafokuserte investorer bør ikke ta disse løftene på ordet. Langsiktige mål og vektlegging av «netto»-siden av ligningen kan gi et selskap et PR-løft, samtidig som man unngår det vanskelige arbeidet med seriøse utslippsreduksjoner. Ta i betraktning følgende:

- En Accenture-studie fant nylig ut at bare 9% av europeiske selskaper er på vei til å nå målene for utslippsreduksjon innen 2050.

- En domstol i Nederland fortalte til Royal Dutch Shell i mai 2021 at deres forpliktelse til netto-null, foretatt under aksjonærpress, var utilstrekkelig.

- Den australske gassleverandøren Santos blir juridisk utfordret over hvorvidt de har en «klar og troverdig plan» for å oppnå netto-null utslipp innen 2040, slik som de har lovet.

Som beskrevet i et nytt white paper, Beyond Net Zero: Supporting the Transition to a Climate-Resilient Planet, står investorer i dag overfor en vanskelig oppgave. De må skille mellom selskapene som driver med tomprat og de selskapene som faktisk tar målbare steg i reduksjon av utslipp og som tilpasser seg en lavkarbonøkonomi. Det er i høyeste grad mandatet til EUs handlingsplan for bærekraftig finans, som har som mål å redusere utslippene med 55% innen 2030.

Klimaindekser

Morningstars nye aksjeindekser benytter klimaforskning fra Sustainalytics for å oppfylle EU-krav og samtidig gi bred markedseksponering. Indeksene kan veilede investorer som ønsker å tilpasse sine porteføljer til et scenario med temperaturstigning på 1,5-grader celsius, kanalisere kapital til selskaper som har reelle tiltak mot klimaendringer og som vil unngå tomme «null netto» løfter.

Det er vanskelig å holde tritt med alle de alarmerende klimarapportene fra det globale samfunnet:

- FNs klimapanel utstedte en «kode rød til menneskeheten» i en rapport fra august 2021 som advarte om at det «vil være utenfor rekkevidde» å begrense den globale temperaturøkningen til 1,5-2 grader celsius dersom det ikke iverksettes «sterke og vedvarende» utslippsreduksjoner.

- Verdens meteorologiorganisasjon anslår at værkatastrofer, slik som flom, skogbranner og hetebølger, har blitt 4 til 5 ganger mer vanlig og har forårsaket 7 ganger mer skade i løpet av de siste 50 årene.

- Network for Greening the Financial System, et konsortium av 90 sentralbanker, advarer om at globalt BNP kan falle 5% under det forventede 2050-nivået dersom klimagassutslippene ikke reduseres.

Detailed Roadmap

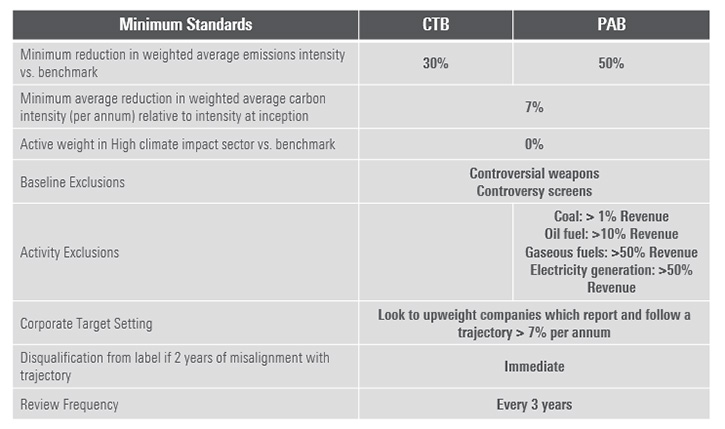

EUs Handlingsplan for bærekraftig finans legger frem et detaljert veikart for investorer. Blant mange mandater, som dekker selskaper og deres investorer, finner vi bestemmelser for indeksleverandører. Strategier som har som mål å redusere karbonutslipp må referere til en klima-benchmark som er kvalifisert på en av to måter:

- EU Climate Transition Benchmarks (CTB)

- EU Paris-aligned Benchmarks (PAB)

Selv om PAB er mer krevende enn CTB, krever begge standardene betydelig reduksjon av karbonintensitet på porteføljenivå, unngåelse av aktiviteter med høyt karbonnivå og reduksjoner i utslipp over tid. EUs klimaindekser krever mer enn å kun undervekte sektorer med høyt utslipp. De må benytte mer sofistikerte, selskapsspesifikke analyser for å oppnå regulatoriske mål.

Morningstars EU klimaindekser lener seg på en rekke av Sustainalytics sine klimaegenskaper:

- Omfang av utslippsdata på (scope) 1, 2 og 3 – rapporteres når det er tilgjengelig, og estimeres når det ikke er det (mer enn en tredjedel av selskapene i sektorer der klimaendringer er et vesentlig problem unngår å opplyse om utslipp)

- Carbon Risk Ratings, et fremtidsrettet mål som evaluerer hvor godt selskaper er posisjonert for en lavkarbonøkonomi.

- Data på kontroversielle produktinvolveringer og ESG Controversies Research

Morningstar benytter også kryssreferanser på Science-Based Targets initiative, som hjelper selskaper med å måle omfanget og timingen av handlingsplaner for reduksjon av klimagassutslipp.

Undersøk lovnadene

Selv om et selskap er mer sannsynlig å redusere karbonutslippene i sine operasjoner, forsyningskjeder og produkter og tjenester hvis det gir offentlige forpliktelser, må løftene fortsatt granskes. Noen netto null-forpliktelser baserer løftet sitt på usikre teknologier for fjerning av karbon. Selve konseptet med karbonnøytralitet kan innebære å flytte utslipp rundt gjennom avhendinger og kompensasjoner som kan redusere et enkelt selskaps fotavtrykk, men som derimot ikke gjør noe for å bekjempe klimaendringer. «Netto null» unngår det vanskelige arbeidet ved reell utslippsreduksjon, på akkurat samme måte som en plan for vektnedgang uten noe form for trening, sunt kosthold eller kontroll av porsjonsstørrelse.

Morningstars EU klimaindekser benytter noen få ekskluderinger, men baserer seg hovedsakelig på en tilt-metodikk for å tildele selskaper indeksvekt som er høyere eller lavere enn markedsvekt basert på karbonintensitet, karbonrisiko og om de tilbyr grønne løsninger. Så hvilke selskaper i indeksen får høyere og lavere markedsvekt?

Den gode, den onde og den grusomme

Kone, den finske heisprodusenten, er på linje med 1,5 grader celsius scenarioet og mottar maksimal indeksvekt:

- Kones utslippsintensitet er mye lavere enn bransjens median, og den viser en jevn reduksjonstrend fra år til år.

- Carbon Risk Rating på «Low» fra Sustainalytics. Kone bruker fornybar energi til deler av sin virksomhet, i tråd med god praksis (5%-10%), rapporterer utslipp på scope 3, og vurderer miljøpåvirkning på hvert utviklingstrinn.

- Kone er involvert i temaet «grønne bygninger», takket være sin innsats for energieffektivitet og sikkerhet.

- Kone har satt vitenskapsbaserte mål på 50% utslippskutt i fra egen drift og karbonnøytralitet innen 2030.

Whirlpool, en amerikansk produsent av husholdningsapparater, får en indeksvekt som er høyere enn markedsvekt:

- Whirlpool deltar i mer enn 45 programmer i ulike stater, provinser og land for å resirkulere eller gjenbruke apparater.

- Whirlpools virksomhet er ganske karbonkrevende; selskapet har imidlertid en Carbon Risk Rating på «Negligible» (ubetydelig karbonrisiko) fra Sustainalytics, på grunn av sine styringsstrategier. Whirlpool har redusert energiintensiteten med omtrent 12% siden 2015 og oppnådd en reduksjon på 20% i sine absolutte utslipp.

- Whirlpool er forpliktet til Science-Based Targets initiative og har et mål om å redusere klimagassutslipp fra sine anlegg (scope 1 og 2) med 50 % innen 2030 i forhold til 2016-tall.

Volkswagen, den tyske bilprodusenten, får lavere indeksvekt enn markedsvekten:

- Volkswagen prøver å komme tilbake fra «Dieselgate»-skandalen i 2015, men ettersom de fortsatt er avhengige av dieselmodeller og det at de har en relativt sen inntreden i elbil-racet, truer deres evne til å nå EUs utslippsmål.

- Carbon Risk Rating på «High» fra Sustainalytics, med inntekter fra elektriske kjøretøy som er lavere enn konkurrentene, vognpark-intensitet over gjennomsnittet, uten rimelig nedgang i tråd med bransjetrender/krav.

- VW sa at de ville få minst 120 millioner dollar i bøter for å ha mislykket i sitt mål om utslippsreduksjon i EU i 2020, mens selskapets Porsche-enhet har blitt etterforsket av tyske myndigheter for angivelig forfalskede tall på drivstofforbruk.

Royal Dutch Shell, et av verdens største energiselskaper, får en indeksvekt som er langt lavere enn markedsvekt.

- Shell har en Carbon Risk Rating som er «High». Selv om de har begynt å diversifisere seg til hydrogen, energilagring og fornybar energi, representerer ingen av disse betydelige inntektsstrømmer.

- Shells forretningsstrategi er fortsatt fokusert på produksjon av hydrokarboner, med over 10 milliarder dollar i forventede utgifter på kort sikt på integrerte gass- og motstrømsprosjekter i forhold til 2 til 3 milliarder dollar i utgifter til fornybar energi.

- Selv om Shell har forpliktet seg til å redusere karbonintensiteten i virksomheten (inkludert utslipp fra bruken av produktene) med 100% innen 2050, basert på utslippsnivåene i 2016, og har et midlertidig reduksjonsmål på 45 % innen 2035, er ikke denne kursen på linje med et netto-nullmål.

Shell er avhengig av «fremtidige teknologier» for å redusere utslippene. En nederlandsk domstol beordret ytterligere reduksjoner, som utsatte Shell for flere klimasøksmål og klimastyringshendelser.

Klimaindekser til hvilket mål?

COP26 finner sted i en verden som kjemper med de katastrofale konsekvensene av klimaendringer, men som samtidig sliter med å iverksette nødvendige tiltak. For investorer er klima-benchmarker viktige verktøy. De kan veilede en klimasensitiv strategisk aktivaallokering, gi målestokker for aktive strategier og være referansen for passive investeringer. Noen investorer ønsker å være i forkant av overgangen til et 1,5-grader Celsius-scenario og rette kapitalen mot klimaløsninger. Andre er ute etter å redusere klimarelatert risiko eller oppfylle regulatoriske krav. . Others are looking to mitigate climate-related risk, or just meet regulatory requirements.

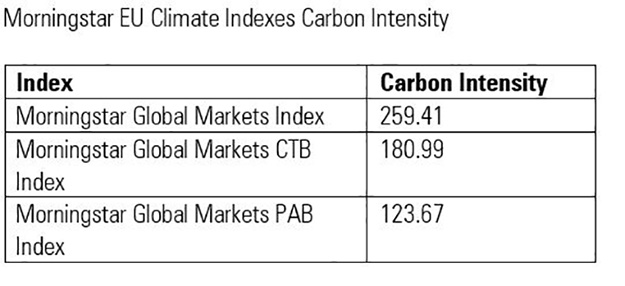

Morningstars EU klimaindekser reduserer karbonintensiteten på porteføljenivå betydelig. Global Markets Paris-Aligned Benchmark viser karbonintensiteten som mer enn 50 % lavere enn sin overordnede indeks, mens Climate Transition Benchmark er 30 % mindre karbonintensiv.

Klimaindeksene har levert markedslignende risiko og avkastning i løpet av sin back-test periode. De gir bred diversifisert aksjeeksponering og avviker ikke vesentlig fra markedsvektene sett fra et sektor- eller regionsperspektiv. Ettersom klimarisiko i økende grad aksepteres som finansiell risiko, vil målene om å senke karbonintensiteten og det å levere en vellykket investeringsopplevelse sannsynligvis konvergere. Investorer må skille mellom selskapene med tomme «netto null»-forpliktelser og selskapene som bekjemper klimaendringer og som posisjonerer seg for en verden som er mindre avhengig av fossilt brensel.

Dan Lefkovitz jobber som Strategist for Morningstar sin indeksgruppe, og denne forretningsenheten genererer inntekter fra å lisensiere våre Morningstar indekser.

Artikkelen er redigert 27.10.2021 kl. 12:05.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)