Vi har tidligere skrevet om å betale ned boliglån eller investere i aksjefond. Med dagens lave renter retter vi igjen søkelyset mot dette temaet.

Det å ha kontanter i banken vil redusere kjøpekraften din over tid. Bør du i stedet bruke disse pengene til å nedbetale boliglånet eller investere i aksjefond? Svaret på dette spørsmålet avhenger av situasjonen din. Siden ingen investeringsløsninger vil være like passende for alle individer, er det viktig å ta informerte beslutninger for å nå dine økonomiske mål.

Her er noen generelle retningslinjer som kan hjelpe deg med å vurdere situasjonen din.

Alder og evne til å ta risiko er omvendt relatert. Jo yngre du er, jo høyere er din evne til å ta risiko, og omvendt.

Tidshorisont og evne til å ta risiko er direkte relatert. Jo lengre tidshorisont du har, jo høyere er din evne til å ta risiko, og omvendt. En lengre tidshorisont øker sannsynligheten for å eliminere eventuelle tap du opplever i løpet av investeringsreisen.

Nøkkelordet er "evne" til å ta risiko. Andre aspekter av livet ditt kan også påvirke evnen din, for eksempel jobb- og familiesituasjon og hvor avhengig du er av pengene.

Et annet nøkkelord er "vilje" til å ta risiko, som relateres til for eksempel sparemål, motivasjon og preferanse for risiko.

Men først anbefales det å bli kvitt gjeld med høy gjeldsrente. Ifølge Christine Benz, Morningstar sin Director of Personal Finance, "er det ingen måte du kan slå en tosifret avkastning på ved å investere i noe annet som er garantert."

Det er også anbefalt å etablere en buffer til uforutsette kostnader. Eksperter anbefaler vanligvis å ha minst tre måneders lønn som buffer, men dette beløpet avhenger naturligvis av din situasjon. Med det ute av veien, la oss se nærmere på to av alternativene hvis du har penger til overs; nedbetale boliglån eller investere i aksjefond.

Nedbetale boliglån

Hvis du har lav evne eller lav vilje til å ta risiko, kan en ekstraordinær nedbetaling av boliglånet være et godt valg. Ved å redusere den rentebærende gjelden øker du sannsynligheten for at gjeldsforpliktelsene kan betjenes hvis renten stiger, eller hvis en uforutsett hendelse skulle dukke opp.

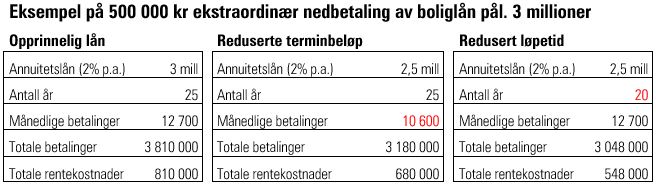

En ekstraordinær nedbetaling av boliglånet i dag vil også øke din fremtidige disponible inntekt, enten i form av reduserte periodiske terminbeløp eller redusert nedbetalingstid. Tabellen under viser eksempler på hvordan terminbeløpene eller løpetiden på boliglånet kan påvirkes av en ekstraordinær nedbetaling.

I tillegg er det å eie et hjem ofte mer enn en investering, fordi det er en integrert del av folks liv. Det å nedbetale på boliglånet og øke "eierforholdet" i hjemmet ditt kan gi en følelse av sikkerhet og tilfredshet som kan overgå ethvert rasjonelt økonomisk argument for å investere i noe annet.

Men angående boliglån, husk at inflasjonen er din venn. Hvis du har et rentenivå, etter skattefradrag for gjeldsrenter, tilsvarende eller lavere enn inflasjonen, da betaler inflasjonen for boliglånet ditt, forutsatt at lønnen din forblir inflasjonsjustert. Derfor kan ekstraordinære nedbetalinger av boliglånet resultere i en alternativkostnad, hvilket fører oss til det andre alternativet, investere i aksjefond.

Som en sidekommentar: Har man store utgifter på kort- eller mellomlang sikt, kan det beste alternativet være å plassere pengene på bankkontoen. Tilgang til egenkapitalen i boligen krever normalt opplåning eller salg, forutsatt at man ikke har rammelån. Vedrørende investeringer i aksjemarkedet, er en tommelfingerregel å kun investere penger man har råd til å tape.

Investere i aksjefond

Hvis du kan oppnå en forventet avkastning etter skatt i aksjemarkedet som overstiger renten på boliglånet, kan det være et rasjonelt alternativ å investere i aksjefond, forutsatt at du har passende evne og vilje til å ta denne risikoen.

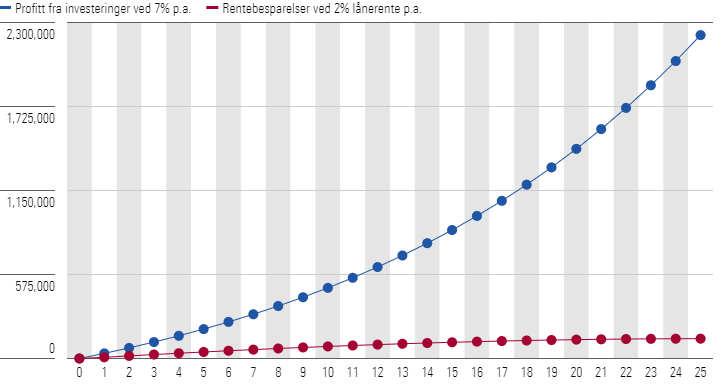

Selv om investeringer i aksjefond ikke er risikofritt, gir det vanligvis en forventet avkastning som med god margin overstiger boliglånsrenten på lang sikt. Hva er "lang sikt"? Noen sier minimum fem år, mens andre sier minimum ti år. Den blå grafen nedenfor illustrerer gevinsten over 25 år fra en 500 000 kroners investering i aksjefond med 7% årlig avkastning. Og den røde grafen illustrerer rentebesparelsene over 25 år fra en 500 000 kroners ekstraordinær nedbetaling av et boliglån pålydende 3 000 000 kroner med 2% lånerente.

Totale rentebesparelser er 130 000 kr (500 000 kr ekstraordinær nedbetaling av annuitetslån fra 3 mill. kr til 2,5 mill. kr, 25 års løpetid, 2% lånerente p.a.).

Før du får FOMO og går YOLO på kontantreservene dine, bør du vurdere risikoen forbundet med investeringer i aksjefond.

Negativ avkastningsrisiko: Alt som kan påvirke investeringene dine til å falle i verdi, for eksempel markedsrisiko og selskapsspesifikk risiko. Her er 13 investeringsrisiko å vurdere.

Menneskelige risikoer: Alt som kan relateres til beslutningstakeren, inkludert impulser og følelser. Visdomsord som "Kjøp lavt, selg høyt" og "Vær redd når andre er grådige, og vær grådig når andre er redde" er lettere sagt enn gjort. Det er ikke lett å utvikle diamanthender (les: kjøp og hold mentalitet), men det kan tjene deg godt i det lange løp. Studier har vist at «tid i markedet slår markedstiming».

Fokuser på din situasjon

Å bruke ekstra penger til å nedbetale boliglånet eller investere i aksjefond har sine fordeler og ulemper.

Ekstraordinære nedbetalinger av boliglånet kan beskytte mot stigende renter, redusere enhver psykologisk gjeldsbyrde og øke disponibel inntekt i fremtiden. En potensiell ulempe med ekstraordinære nedbetalinger av boliglånet er de potensielle alternativkostnadene relatert til øvrige investeringsalternativer.

Det å investere i aksjefond vil sannsynligvis øke risikoen og forventet avkastning i totalporteføljen din. Fordi ingen liker å tape penger, kan det være mentalt krevende å være investert i aksjemarkedet - spesielt når grafene peker nedover. Du kan redusere porteføljerisikoen ved diversifisering og ved å ha en lang tidshorisont.

Husk at ingen investeringsløsninger passer like godt for alle individer. Det som er ideelt for deg kan være ganske annerledes enn det som passer for dine venner, naboer eller kolleger. Filtrer ut støyen, fokuser på din situasjon, og ta informerte beslutninger slik at du kan nå dine økonomiske mål.

Denne artikkelen må ikke anses som økonomisk rådgivning. Det anbefales alltid å snakke med en profesjonell finansaktør eller finansrådgiver før du kjøper eller selger verdipapirer.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)