Å sette forventninger

For å svare på overskriftens retoriske spørsmål, Mr. Buffett kan faktisk forutsi aksjemarkedets fremtid, akkurat som Glendower kan tilkalle ånder fra det store dypet. Imidlertid forblir Hotspurs svar til Glendower fremtredende: “Hvorfor, det kan jeg, eller det kan noen. Men vil de komme når du kaller på dem? ” (Justice Scalia lånte det samme Shakespeare-utdraget for mer enn 30 år siden.)

Åndene vil absolutt ikke være til hjelp hvis de blir tilkalt for å forutsi aksjemarkedets endringer på mellomlang sikt. Det oppdraget kan ikke oppnås. Tradere kan noen ganger utnytte umiddelbare bevegelser i en individuell aksjepris, spesielt gjennom høyfrekvente teknikker, men de kan ikke konsekvent forutse hva som vil skje med hele markedet i løpet av de neste månedene.

Dette er imidlertid ikke Buffetts mål. Hans formel etablerer en forventning, ikke en handelsanbefaling. Dette sa Buffett i en Bloomberg-artikkel som ikke lenger er tilgjengelig (kilden min er sekundær), "Økonomien, målt ved bruttonasjonalprodukt, kan forventes å vokse 3% årlig på lang sikt, og inflasjon på 2% medfører en nominell vekst på 5%.” Fra dette tallet legger Buffett til aksjenes direkteavkastning (dividend yield). Den endelige ligningen: Total avkastning på aksjen = BNP-vekst (3%) + inflasjon (2%) + utbytte.

(Denne resepten er en tommelfingerregel, i motsetning til en nøye utledet løsning. Ellers ville Buffett sikkert brukt bedriftens lønnsomhet i det første leddet i likningen, fordi fortjeneste til slutt driver aksjekurser mer enn BNP. For eksempel årlig real BNP-vekst i løpet av 2010-tallet var på beskjedne 2,3%, mens den totale fortjenesten for S&P 500-selskapene doblet seg. Det er klart at aksjeinvestorer svarte på sistnevnte nyhet, ikke førstnevnte).

Jo lenger, jo bedre

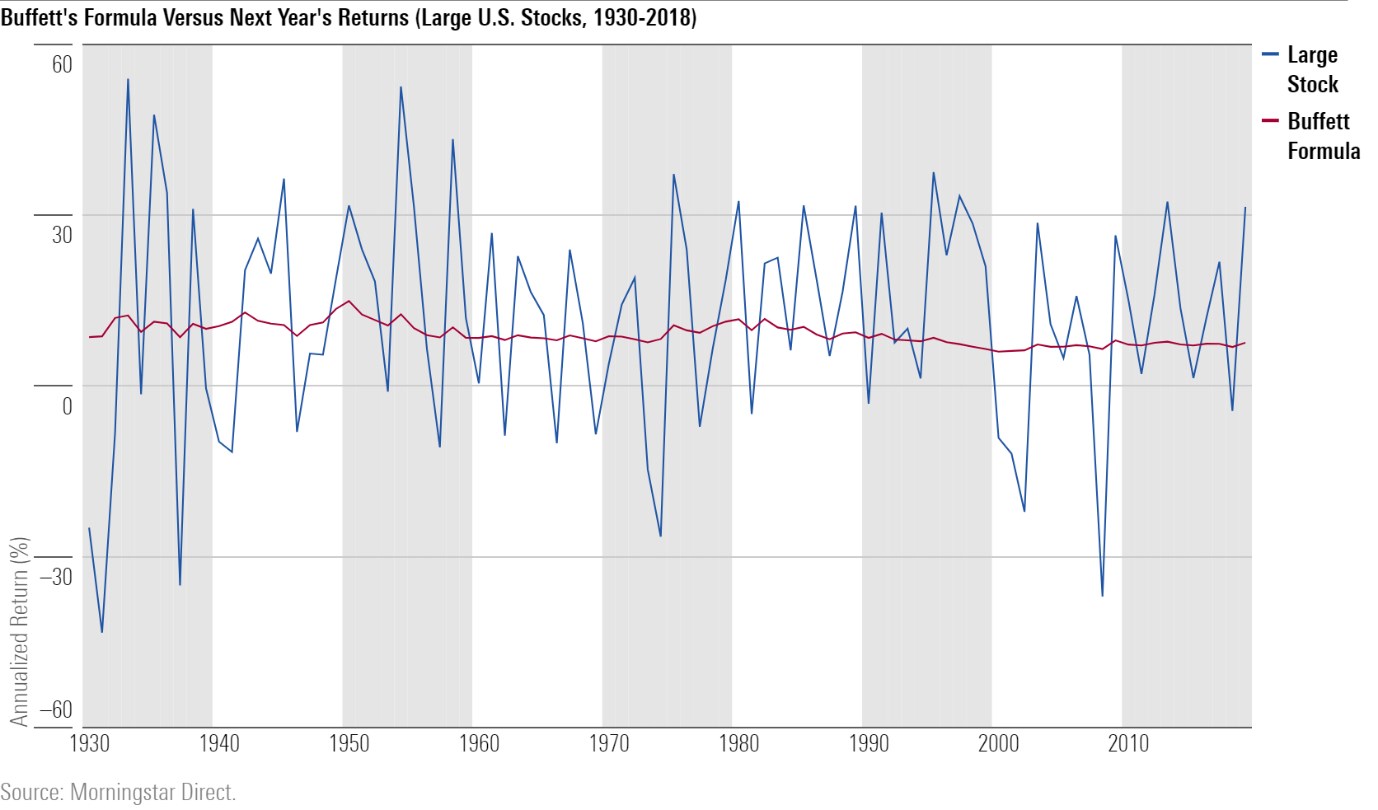

Et raskt blikk på diagrammet nedenfor illustrerer hvor dårlig Buffetts formel fungerer når den ikke blir brukt korrekt. Grafen viser den årlige totale avkastningen for store amerikanske aksjer fra 1930 til 2018, sammenlignet med anslaget fra Buffetts metode, ved hjelp av hans tall for BNP-vekst og inflasjon, pluss direkteavkastningen som var gjeldende i denne tidsperioden.

Slikt kunne forventes av en tilnærming som bare varierer én enkelt variabel som endres sakte. Et ekte forsøk på å forutsi 12-måneders avkastninger vil inneholde mye mer volatilitet. Men å velge neste års vinnere var selvfølgelig ikke Buffetts mål.

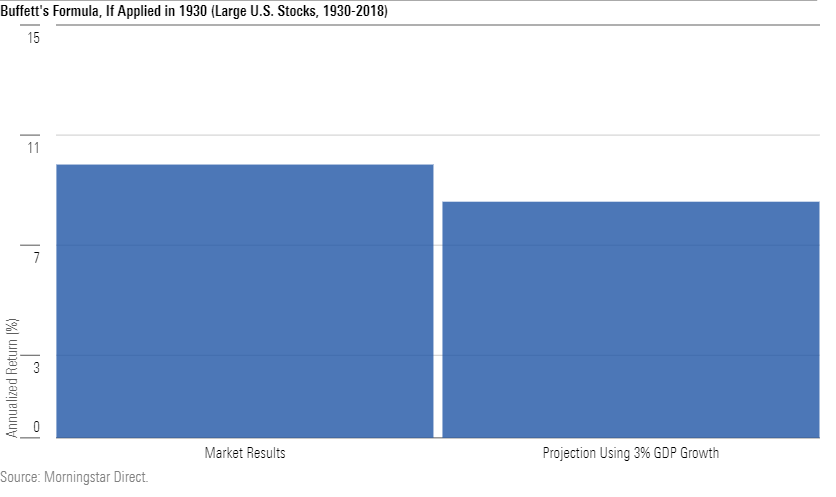

La oss gi metoden hans en mer rettferdig test. Direkteavkastningen for store amerikanske aksjer i 1930 var 3,58%. Legg til 5% for BNP-vekst og inflasjon og vi får et anslag på 8,58%. Hvordan samsvarer denne prognosen med det aksjemarkedet leverte fra 1930 til 2018? (Ikke bry dere om hvorfor beregningen slutter i 2018 i stedet for 2020; det er en lang historie, og heldigvis også uvesentlig, ettersom to års verdi av gjennomsnittlig avkastning ikke har noen innvirkning på den underliggende historien).

Det er bedre, men ikke bra. Buffetts estimat undervurderer det fremtidig aksjemarkeds totalavkastning med 135 basispoeng per år. Imidlertid skyldes mesteparten av denne forskjellen at inflasjonen var høyere enn Buffetts antakelse. Han antok 2%, men i løpet av den 89-årige perioden var den gjennomsnittlige inflasjonen 3,13%, og dette økte aksjekursene med 113 basispoeng. Fjern effekten av inflasjon, hvilket gir oss realavkastningen, og Buffetts estimat samsvarer nesten nøyaktig med virkeligheten.

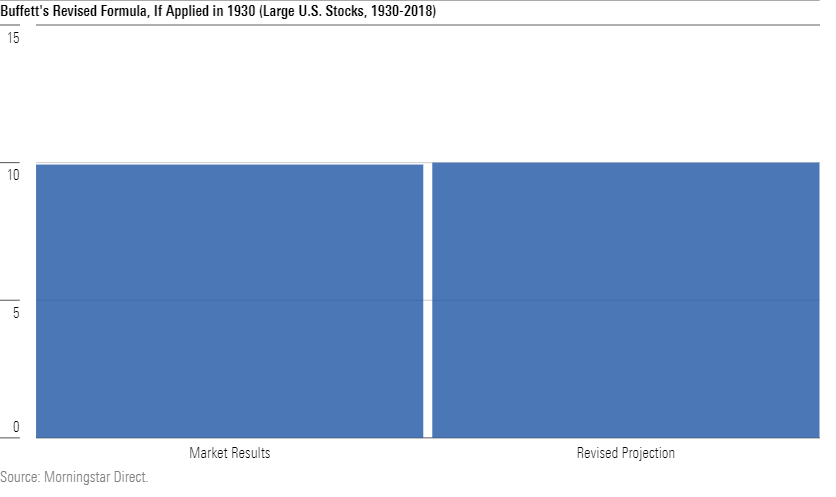

Å bruke faktisk BNP-vekst i stedet for 3% forventningen forbedrer også prognosen, men bare beskjedent, fordi BNP-veksten var ganske nær Buffetts antagelse, og i gjennomsnitt bare litt over 3%. Å revidere Buffetts estimat ved å anvende faktisk inflasjon og BNP-vekst fører til et 1930-estimat for fremtidig aksjeavkastning på 10,00%, et avvik på bare 7 basispunkter fra det som skjedde.

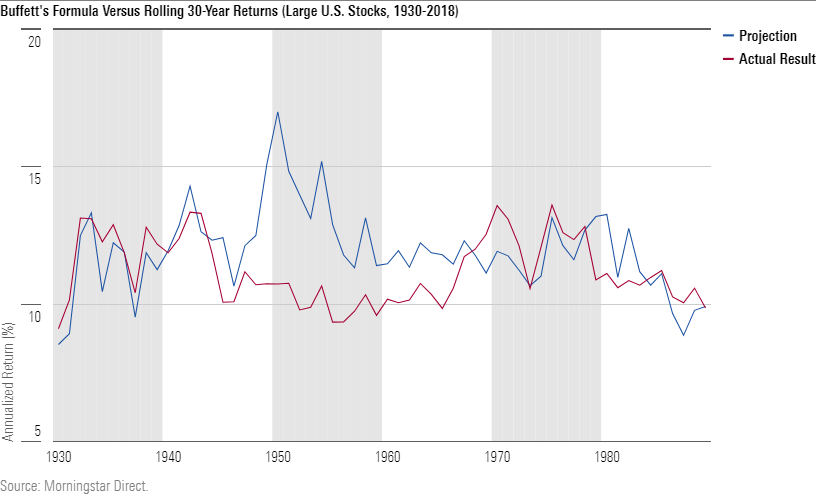

Rullerende tidsperioder

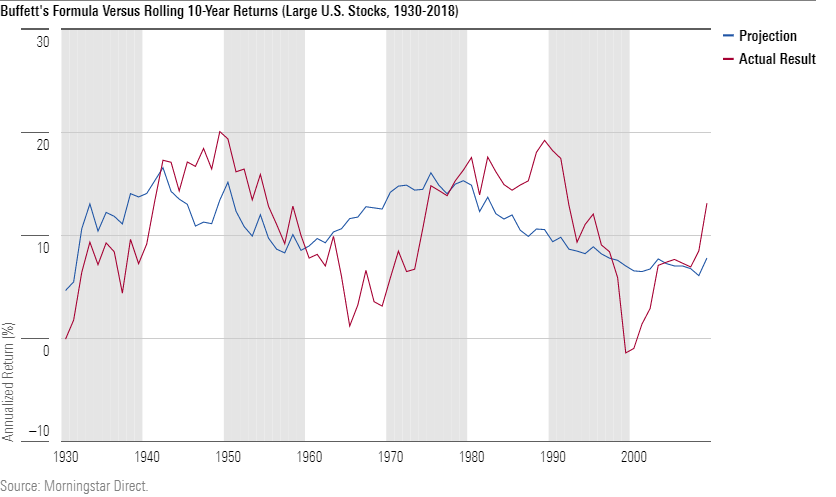

Så langt så bra. Imidlertid er det bare de veldig heldige blant oss som har en tidshorisont på 90 år! For å ha praktisk verdi må Buffetts antakelser informere om betydelig kortere tidsperioder - for eksempel ett tiår. Min første studie evaluerer derfor perioder på 10 år. Den blå linjen (i grafen under) representerer Buffetts estimat, mens den røde linjen representerer fremtidig 10-årsavkastning. For punktet merket 1930, skjedde estimatet i løpet av det året, mens avkastningene er fra 1930 til 1939.

For denne øvelsen forsøkte jeg å bruke informasjon som hadde vært tilgjengelig for investorer på den tiden. Dermed brukte jeg den gjeldende utbytteavkastningen og antagelsen om 3% real BNP. Da jeg følte at det var viktig å redegjøre for forskjellige inflasjonsregimer, brukte jeg imidlertid fremtidig inflasjon for estimatene, i motsetning til Buffetts 2% antakelse. Min tilnærming er åpenbart urealistisk. Det hadde vært bedre å ha angitt inflasjonsforventninger, som antydet av prisene på inflasjonsbeskyttede statsobligasjoner (Treasury Inflation-Protected Securities, TIPS), men disse tallene var ikke tilgjengelige for mesteparten av perioden.

Hm. Jeg gir resultatet C, etter klassifiseringsstandardene som Buffett ble målt etter, som betyr B+ i dag. (Gjennomsnittlig GPA på mitt universitet var 3,44 da den sist ble rapportert). På den lyse siden var anslagene fra Buffett-formelen omtrent i tråd med det som skjedde. Men ved flere anledninger hadde anslagene avvik på mer enn 5 prosentpoeng per år. De reflekterte heller ikke pålitelig den kommende trenden, ved å være relativt høye før aksjen presterte bra (eller omvendt).

Jeg vurderte deretter rullerende 30-årsperioder. Som man kunne forvente, samsvarte disse anslagene mer med virkeligheten. Det vil si at de gjorde det i begynnelsen og slutten av perioden jeg undersøkte. I midtseksjonen, på slutten av 1940-tallet og begynnelsen av 1950-tallet, var anslagene altfor høye fordi de implisitt antar at inflasjonen på 1970-tallet til slutt ville reflekteres i aksjekursene. Det var ikke korrekt; aksjer tilpasser seg godt forventet inflasjon, men ikke når prisstigninger kommer som en overraskelse.

For å være rettferdig overfor Buffett, å bruke fremtidig inflasjon som input var min idé, ikke hans. Men bildet hadde ikke vært vakrere om jeg hadde holdt meg til hans opprinnelige formel, for noen ganger vil høyere inflasjon faktisk medføre høyere aksjekurser. Uansett hvordan den implementeres, sliter Buffett-formelen når inflasjonen er høy og uforutsigbar. Under slike omstendigheter er det bedre å eliminere inflasjonskomponenten helt, og heller beregne en forventet realavkastning.

Se fremover

I alle fall er dagens prosess grei. 3% BNP vekstestimatet er fortsatt gyldig, selv om det kanskje er litt optimistisk; break-even inflasjonen på 30-års inflasjonsbeskyttede statsobligasjoner (TIPS) er 1,86%; og S&P 500 gir en direkteavkastning på 1,75%. Når vi legger inn disse tallene i Buffetts formel får vi en fremtidig forventet nominell avkastning på store amerikanske aksjer på 6,6%, og en realavkastning på 4,75%. Nå har det blitt en klisjé for eksperter å forkynne at tidligere aksjemarkedsavkastninger på 10% ikke lenger bør forventes, og derfor er det vanlig praksis for investorer å se bort fra slike råd. Men tidligere aksjemarkedsavkastninger på 10% bør ikke lenger forventes. I det minste ikke hvis inflasjonen forblir lav.

John Rekenthaler (john.rekenthaler@morningstar.com) has been researching the fund industry since 1988. He is now a columnist for Morningstar.com and a member of Morningstar's investment research department. John is quick to point out that while Morningstar typically agrees with the views of the Rekenthaler Report, his views are his own.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/YFRKCZPVJNDLRMNXV4Z7H4IX6E.jpg)