Ja, det er mange fordeler med å eie sin egen bolig. Men å leie gir andre fordeler som er enda viktigere for noen mennesker. Hvilket argument som er viktigst for deg kommer sannsynligvis mye an på din alder.

Men før vi kommer til argumentene for og imot å eie boligen din, er det viktig å være klar over at fremtidige boligpriser faktisk er usikre. Risikoen for fallende priser varierer avhengig av hvor langvarig eierskapet ditt er. Rundt om i verden ser man store forskjeller i prisbevegelser i lokale boligmarkeder.

Samme pris som for 30 år siden, eller dobbelt?

I noen land har boligprisene faktisk mer enn doblet seg de siste 30 årene. Oppgangen er særlig tydelig i Australia, Canada, New Zealand og Sverige (Norge er ikke inkludert i The Economists husprisindeks, men boligprisene i Norge har mangedoblet seg de siste 30 årene). Men ifølge britiske The Economists 'husprisindeks, har prisene justert for inflasjon i andre land som Tyskland og Sveits holdt seg på samme nivå som for 30 år siden. Og i Japan er de 32 prosent lavere enn i 1990.

Utviklingen under og etter finanskrisen 2008-2009 har også spredt seg. I Spania og USA for eksempel, falt prisene kraftig og har ikke kommet tilbake til nivåene før krisen. Men i Canada, Norge og Sverige, gikk boligprisene for eksempel relativt raskt opp igjen og har fortsatt å øke.

Og folks forventninger til fremtidige boligpriser er sterkt påvirket av den historiske prisutviklingen lokalt. Spørsmålet "Er det bortkastet å leie hjemmet ditt?" i tittelen på denne artikkelen er mer relevant i et land som Norge som hovedsakelig har hatt bratt stigende priser. I andre land der avkastningen også har vært negativ mye av tiden, fokuserer folk mer på den økonomiske risikoen. Men når vi ser på fremtiden, har vi all grunn til å være forsiktige ettersom de ekstremt lave rentene globalt de siste årene har bidratt til å øke eiendomsverdiene.

En av de mest kjente ekspertene på langsiktige bevegelser i boligprisene er Robert Shiller, professor ved Yale University i USA. Hans sammendrag av forskning på boligpriser over 100-årsperioder ved bruk av "repeat-sales" -metoden (kun inkludert prisbevegelser for de samme eiendommene) viser at den mest langsiktige trenden er at boligprisene forblir konstante i forhold til husholdningens inntekt. Og utenfor de store byene er økningen i boligprisene begrenset av byggekostnadene. Basert på dette bør land med sterke boligprisstigninger de siste tiårene forvente at tilbudet vil øke til boligprisene faller tilbake til den langsiktige trenden.

Argumenter for leieforhold

20-åringer som flytter fra foreldrene sine, spesielt studenter, har ofte ikke noe annet valg enn å leie. Og selv med sin første ansettelse i en fulltidsstilling, er det andre fristelser i livet.

Frihet er den største fordelen for leietakere. Ikke bare unngår de bankenes krav om å betale renter og avdrag på boliglånet, samt ansvaret for å ta vare på en eiendom, men de kan også være mer fleksible når nye muligheter dukker opp. Å unngå den økonomiske risikoen ved å eie en bolig betyr at du kan være mer fleksibel i arbeidsmarkedet og at mer av dine langsiktige oppsparte midler kan investeres i aksjemarkedet med høyere forventet avkastning.

Risikoen for å tape penger på et hjem du eier, avhenger av hvor lenge du forventer å eie boligen. I ekstreme tilfeller der du bor i samme bolig til du dør, er det tilstrekkelig at du klarer å betjene de månedlige kostnadene. På den andre siden, hvis du kanskje trenger å selge boligen igjen om 12 måneder, kan opplevelsen være ekstremt kostbar hvis eiendomsmeglers provisjon og andre transaksjonskostnader suppleres med et boligprisfall.

Argumenter for eierskap

Mange som argumenterer for eierskap fokuserer på muligheten for å få en lavere gjennomsnittlig bokostnad. Ved å utføre reparasjoner og oppgraderinger selv, bruke skattefordeler og forhåpentligvis realisere kapitalgevinster til slutt, har du råd til et større hjem. Eierskap gir også mer kontroll og økt sikkerhet, spesielt i land der leiekontrakter er tidsbegrenset.

Ved å investere i en bolig, investere sparepengene dine som innskutt egenkapital og love banken å betale renter og avdrag på boliglånet, kan du flytte til større leiligheter eller eneboliger i tråd med lønnsøkningen, og forhåpentligvis som pensjonist eie et hjem av betydelig verdi. I Norge er dette en dominerende livsstil for familier med høy inntekt. Men dette er ikke nødvendig, i andre land er interessen for utleieleiligheter større.

Alder er helt klart en nøkkelfaktor som bestemmer påvirkningskraften til noen av argumentene ovenfor. Andre argumenter, som balansen mellom risiko og potensiell avkastning, gjelder for alle.

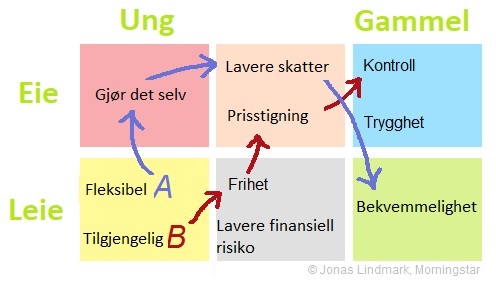

Unge mennesker begynner vanligvis med å leie, både fordi de mangler økonomiske muskler til å kjøpe en leilighet eller et hus, og fordi de verdsetter friheten og fleksibiliteten et leieforhold medfører. Som illustrert i diagrammet ovenfor, er det mange potensielle veier etterpå, med forskjellige argumenter som påvirker valgene man tar.

Her er to mulige måter: Person A (lilla piler) bestemmer seg for «gjør det selv» metoden og kjøper et oppussingsobjekt som personen selv sørger for å oppgradere. Person A kjøper senere en større leilighet i håp om å dra nytte av ytterligere skattefordeler, men realiserer disse gevinstene når personen går av med pensjon ved å selge boligen og leie en mindre leilighet uten ansvar for oppussingsarbeid. Som pensjonist kan person A bruke mer penger på for eksempel feriereiser og komfort, i tillegg til at personen ikke behøver å bekymre seg for eventuelle kostnader hvis noe uforutsett skulle skje med leiligheten.

Person B (røde piler) prioriterer først fleksibilitet og frihet. En godt betalt jobb i Oslo gjør at det å leie en leilighet er perfekt for å kunne fokusere på karrieren. Senere blir historiene rundt enorme gevinster i boligmarkedet for fristende, og etter pensjonering er hovedargumentet at person B ønsker å kunne bestemme over eventuell oppussing, renovering eller hagedesign.

Til syvende og sist er det ikke noe riktig eller galt svar i valget mellom å leie eller eie en bolig. Som med enhver økonomisk beslutning, er det viktig å basere avgjørelsen på dine overordnede mål og risikovillighet. Bare du kan bestemme hva som er et riktig valg for deg.

.jpg)