Om seks måneders tid vil vi se tilbake på koronaviruset med ettertanke for dets ofre og samtidig undre oss over markedets motstandskraft. Historie kan kanskje ikke dømme prestasjon i fremtiden, men i dette tilfellet er det en påminnelse om hvordan tidligere utbrudd har etterlatt et overfladisk inntrykk på markedene.

Fra SARS utbruddet i 2003 til dobbeltangrepet av ebola i 2004 og 2016, og en kamp mot Zika innimellom har sykdommer ofte laget overskrifter og flyttet markeder. Etter hvert har utbruddene blitt håndtert og de økonomiske tapene avdempet.

«Markedsdeltakere har en tendens til å reagere på slike uforutsette utbrudd, men markeder har en tendens til å hente seg inn i løpet av seks måneder», sier Morningstar Investment Managements Carolyn Szaflik.

«Dette antyder at følelser fører til tidlige tap, men de vedvarende økonomiske konsekvenser er kanskje mindre enn investorene frykter ved begynnelsen.»

Før vi ser på noe av effekten og mulighetene fra koronaviruset, går vi inn på hvordan markedene har respondert ved tidligere utbrudd.

Fra SARS til Ebola: Markedsimmunitet

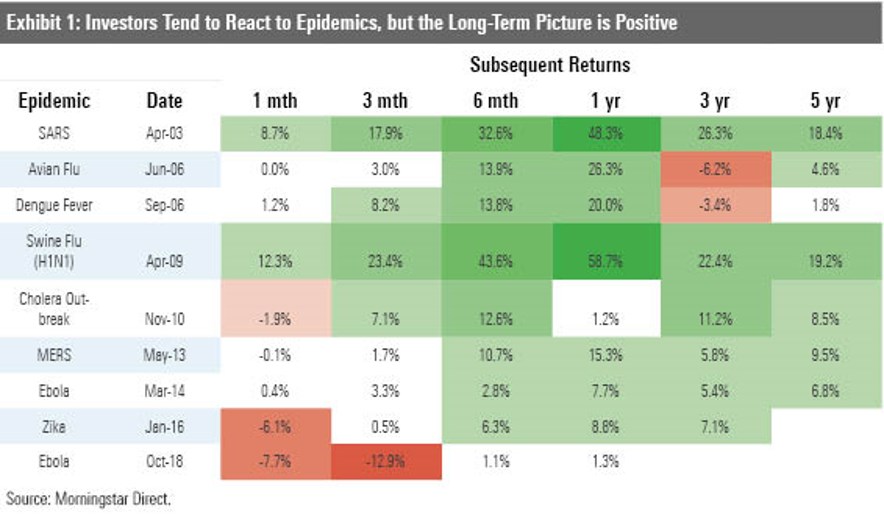

Siden 1998 har det vært ni globale epidemier, men lite bevis som binder dem til langvarige markedsfundamenter, sier Szaflik. For investorer betyr dette å unngå hysteriet og sette søkelys på faktorene som gjør bedriftene verdt å investere i.

he hysteria and focusing on the factors that make businesses worth investing in.

Exhibit 1: Investors tend to react to epidemics, but the long-term picture is positive

En viktig vurdering for øyeblikket er den potensielle effekten av koronaviruset på kontantstrømmen. Det er allerede nok av grunner til å tenke på en eventuell nedgangsperiode, sier Szaflik. Tomme gater i Kina, mindre flyreiser, færre kunder og mindre omsetning, og mer avgjørende, en tilbaketrekning for globale forsyningskjeder og et fall i produksjonen for verdens største økonomi. Skadene påført av viruset vil kunne dukke opp i fremtidige inntektsrapporter.

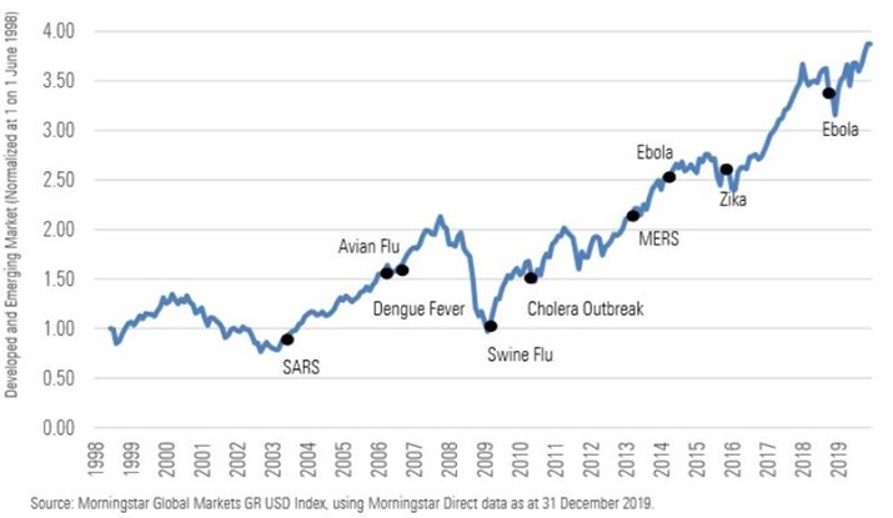

Exhibit 2: Market reaction to global epidemics

Det ikke nødvendigvis slik at koronaviruset bør være en utløsende faktor for å dumpe aksjer, realisere tap og søke tilflukt i kontanter, sier Szaflik. Aksjepriser har gjerne falt, men Kina er på saken. Stimuleringstiltakene demper tapene og landets sentralbank er innstilt på å senke utlånsrenten og lempe på regler rundt hvor mye penger bankene må beholde i reserve.

Så hva skal man gjøre? Kanskje følge det gamle ordtaket ofte tilskrevet Keynes: «Når fakta endrer seg, endrer jeg mening. Hva gjør du?» Det er litt slik nå. Vent og se, sier Szaflik.

«Om vi skulle se en klar og betydelig mulig innvirkning på investeringsfundamentene, ville vi nøye vurdert situasjonen, foretatt en streng scenarioanalyse og prøve å innlemme den nye informasjonen i våre porteføljer.»

«Vi hadde helt klart ikke slått alarm og håper ikke du gjør det heller.»

La oss undersøke til hvilken grad sektorer og bedrifter linket til Kina vil være utsatt.

Muligheter blant mobil-tjeneste operatører

Den siste perioden med fall i aksjekursen skaper gode muligheter for å kjøpe opp aksjer fra Hon Hai Precision og Largan Precision, som handles til rabatter på henholdsvis 20 og 11.1 prosent under estimatet av deres fair value, ifølge Morningstar analytiker Don Yew.

Yew har opprettholdt sitt “fair value” -estimat for både Hon Hai Precision, Catcher Technology, Mediatek, AAC Technologies, Sunny Optical og Luxshare Precision.

Han hevder den mulige forstyrrelsen i forsyningskjeden for smarttelefon er begrenset fordi:

1) Mesteparten av dekningsselskapenes produksjonssteder er utenfor virusepisenteret i Hubei-provinsen.

2) For bedriftene med produksjonsfasiliteter i Hubei, slik som Hon Hai og Luxshare, er deres bidrag til selskapets samlede salg uvesentlig.

3) Smarttelefonleverandører som Apple opprettholder vanligvis en diversifisert forsyningskjede med 2-3 alternative leverandører for hver komponent.

4) Utvidelsen av produksjonsfasiliteter utfor Kina (som India, Vietnam, og Indonesia) for forsyningskjedene hjelper å minske risikoen for pandemi på tvers av Kinas fastland utover Hubei provinsen.

Bilprodusenter vil dra fordel av panikkjøp

De estimerte verdiene for bilprodusenter forblir uendret, men det kan bli et beskjedent opprykk, sier Morningstar aksjeanalytikeren Ivan Su. Og det er hovedsakelig fordi folk unngå offentlig transport til fordel for private måter å komme seg rundt. Men Su insiterer på att det ikke vil være en langsiktig trend.

Når det er sagt, tomme gater i Kina betyr også færre besøkene til bilforhandlere.

«Men når spredningen kommer under kontroll, vil økt angst for bruk av kollektivtransport og samkjøring skyve mennesker over grensen for å kjøpe et kjøretøy», sier Su.

«Forutsatt at epidemien vil nå topp i løpet av en måned eller to, regner vi med at koronavirusutbruddet vil ha en positiv innvirkning på Kinas etterspørsel etter lette kjøretøy i 2020.»

Lenger sør i Hong Kong forventes byens metrosystem, som drives av Mass Transport Railway Corp (MTR), å få en midlertidig tilbakegang. Men gitt den nylige sosiale uroen var prognosen allerede dyster, sier Morningstar-analytiker Michael Wu. MTR handler omtrent til virkelig verdi.

«Virkelig verdi av HKD48 er uendret, og vi seer ytterligere svakhet i aksjekursen som en mulighet for langsiktige investorer til å gå inn selskapet med smal økonomisk vollgrav», sier Wu.

Reise og reiselivsselskapet påvirkes

SARS-utbruddet i 2003 drepte nesten 800 mennesker. Den gang var Kina derimot annerledes. Kina hadde ikke da det høyhastighetsnettverket det gjør i dag. De hadde heller ikke en voksende flyindustri. Befolkningen var også mindre velstående og mindre mobil.

«Siden SARS ikke har hatt en langsiktig effekt på økonomien til selskapene vi dekket den gangen, tror vi dette siste utbruddet sannsynligvis bare vil føre til kortsiktig risiko», sier Morningstars aksjeanalytiker Chelsey Tam.

Hun tror det kan være muligheter i flere undervurderte selskaper, inkludert nettreisebyråer som Trip.com (TCOM), og spillhusene Melco Resorts (MLCO), MGM China (02282) og Wynn Macau (01128).

Flyselskaper og flyplasser er i umiddelbar skytelinje, men sjokket forventes å være kortvarig, Tam tror det vil være i noen måneder.

Ruter til og fra Wuhan, der viruset har sin opprinnelse, vil bli hardest rammet. Blant de tre største transportørene er China Southern Airlines mest utsatt for Wuhans sivile luftfartsmarked, etterfulgt av China Eastern og Air China.

På selskapsnivå er Wuhan-markedet imidlertid bare en liten del China Southern sin virksomhet, rundt 5 prosent av flyselskapets passasjertransportkapasitet.

«Gitt publikummets frykt for at koronaviruset allerede har spredd seg til andre regioner i Kina og andre land, regner vi imidlertid med en større effekt.»

Når SARS inntraff, gikk antallet flybilletter solgt gjennom Trip.com ned med 36 prosent til 70.000. I det påfølgende kvartalet kom det tilbake til 180.000.

Inntektene på Trip.com falt som følge med mer enn 40 prosent, men steg med 196 prosent neste kvartal. Tilsvarende falt romnetter i andre kvartal med 2003 med 43 prosent, men slo raskt tilbake med nesten 170 prosent. Kort fortalt, etterspørselen stoppet, men forsvant ikke på lang sikt.

I Australia representerer Kina, med unntak for unntatt Hong Kong og Taiwan, for omtrent 7 prosent av internasjonale passasjerer for hver flyplass og er den viktigste trafikkilden utenfor Australia.

Sydney Airport (ASX: SYD) og Auckland Airport (ASX:AIA) er begge overvurdert i utgangspunktet, sier Morningstar direktør for aksjeanalyse Adam Fleck.

Toppen av SARS-epidemien (desember 2002 til juni 2003) skadet den internasjonale passasjertrafikken med rundt 7,7 prosent ved Sydney Lufthavn, mens tapet i Auckland var ubetydelig. Begge flyplassene rapporterte om en brå påfølgende økning i periodene etter. Fra juni til desember 2003 økte den internasjonale trafikken med 3,1 prosent for Sydney og 9,2 for Auckland. Økningen i halvåret som ble avsluttet i juni 2004 var enda sterkere: 17,6 prosent for Sydney Lufthavn og 18,8 prosent Auckland.

Fleck forventer et lignende rally denne gangen og har ikke endret sitt estimat på 7,30 dollar til virkelige verdi for den smale økonomiske vollgraven Sydney lufthavn og 7 dollar for Auckland Lufthavn med bred økonomisk vollgrav.

Aksjer i helsevesenet for å finne en kur

Mange kommentatorer og strateger hevder at en eventuell avmatting vil være midlertidig og at kinesiske politiske skritt er grunn til å forbli optimistiske med hensyn til vekstutsiktene, men så langt folkehelsetjenestene ikke funnet noen måte å stoppe spredningen av viruset både i og utenfor Kina. Viruset fortsetter å kreve liv.

Investorer har vært ivrige etter å finne selskaper som har de mest lovende teknologiene for å inneholde spredning av viruset og hjelpe smittede pasienter med å komme seg, sier Morningstars aksjeanalytiker Karen Andersen.

For eksempel hoppet aksene til den amerikanske bioteknologiselskapet Gilead Sciences (GILD) mandag da investorer bearbeidet nyheten om at den første bekreftede amerikanske saken om 2019-nCoV ser ut til å ha svar på Gileads undersøkende ebola-virusbehandling.

Men med mindre 2019-nCoV har opprettholdelseskraft, har de fleste av disse salgene en tendens til å snu året etter, noe som begrenser påvirkningen av verdsettelse, sier Andersen. Gilead har allerede 20 prosent rabatt i forhold til Andersens estimat til virkelig verdi, og virkelig verdi forblir uendret.

Det firestjerners sveitsiske biofarmasøytiske og diagnostiske selskapet Roche Holding (RHHBY) (estimat til virkelig verdi uendret) kan også være ha fordel når behovet for diagnostikk øker. Medisinsk utsyr (forebyggende produkter som masker, såper og forsyninger med varesykehus som saltløsninger) kan også glede seg over økt kortsiktig etterspørsel.

Andersen antar imidlertid ingen meningsfull økonomisk langsiktig effekt fra utbruddet.

«De fleste av forsyningene som brukes for å forhindre spredning av virus, har en tendens til å være råvarelignende produkter, så det er mer begrenset mulighet for firmaer til å beholde overskuddet på fortjeneste, spesielt på lang sikt.»

Luksusaksjene betaler dyrest denne gangen

Kinesere tjener mye mer enn de gjorde i 2003. Kina rapporterte i forrige uke at BNP per innbygger hadde brast gjennom US $ 10.000 merket i 2019, kanskje i et forsøk på å øke stemningen blant sine 1,4 milliarder coronavirus-fryktede borgere.

Da er det ikke rart at lysten på luksusvarer har økt. Og i det kommende tiåret kan det vokse med mellom 5 til 7 prosent, sier Morningstars analytiker Jelena Solokova.

Følgelig regner Solokova med at koronaviruset kan kortsiktig påvirke marginene mer blant produsenter av luksusvarer mer enn det SARS-viruset gjorde. Andelen av kinesiske luksuriøse kjøp økte fra vel 2 prosent andel globalt rundt tidspunktet for SARS-epidemien til 35 prosent nå for tiden.

Når kineserne kjøper luksusutstyr, drar de ofte til utlandet for å gjøre det slik at et reiseforbud kan bite hardt. «Fastlands-Kina utgjør 11 prosent av luksuriøse kjøp og Hong Kong står for et lavt ensifret. Hovedtyngden av kinesiske luksusinnkjøp skjer i utlandet og kan bli rammet av reisebegrensninger, sier Sokolova.

Men hun holder seg til sine estimater for virkelig verdi for luksusaksjer, spesielt siden mange fortsatt er på nær rekordhøye multipler.

Hun ser fortsatt verdi i følgende navn:

Richemont (bred vollgrav, 4 stjerners rangering, inntektseksponering for kinesiske forbrukere 40 prosent).

Swatch (smal vollgrav, 4 stjerners rangering, salg i Kina (og nærliggende områder) på 36 prosent).

Dufry (Smal vollgrav, 4 stjerners rangering, eksponering for kinesiske forbrukere rundt 6 prosent og 13 prosent av omsetningen i Asia, Midtøsten og Australia).

Hugo Boss (smal vollgrav, 4 stjerners rangering, 15 prosent av salget i Asia).

Pandora (ingen vollgrav, 4 stjerners rangering, 9 prosent inntekter fra Kina).

Spill- og fritidsaksjer: fall i inntekter

Morningstars verdiestimater for spill- og fritidsaksjer forblir uendret til tross for et forventet fall i aktiviteten. Som en av bare seks kasino-lisensinnehavere i Macau, forblir Melco Resorts og Entertainment en firestjernes aksje, og handles med 30 prosent rabatt i forhold til estimert virkelige verdi på $31.

Morningstars analytiker Chelsey Tam forventer nå at inntektene og justert resultat før skatt i 2020 vil gå ned med henholdsvis 6 prosent og 11 prosent år over år som følge av coronaviruset.

«Dette er basert på vår antagelse om tre måneder med om lag 80 prosent nedgang i spill- og hotellinntekter i Macao på en år-over-år basis, etterfulgt av åtte måneder med oppdemmet etterspørsel, med inntekter 15 prosent høyere enn normaliserte inntektsforutsetninger».

Kvartalvise spilleinntekter er ikke offentlig tilgjengelig, men den årlige økningen i spilleinntektene viser den kortsiktige karakteren av SARS-utbruddet.

«Det som er annerledes nå er at spillindustrien er mye mer moden, og dermed forventer vi at enhver tilbakegang til normen skal være mye mindre i prosent.»

Den australske kasino-operatøren Crown Resorts (ASX: CWN) er fortsatt en tre-stjerners aksje og handler i nærheten av dens estimerte virkelige verdi (fair value) på $13.80. Mens det er for tidlig å måle frafallet i antall kinesiske gamblere, er de en lukrativ tilstedeværelse på Crowns bord, sier Morningstar aksjeanalytiker Brian Han. Spesielt storspillere som legger til lag 20 prosent av normaliserte gruppeinntekter. Han ser imidlertid potensialet for viruset til å skade besøkstallene på fornøyelsespark-operatøren Ardent Leisure Group (ASX: ALG). Selskapets Dreamworld-nettsted på Australias gullkyst er en turistmagnet og kan lide ettersom Kina har vært byens beste internasjonale marked, med mer enn en kvart million kinesiske besøkende i året. Ardent har steget nesten 60 prosent i kjølvannet av en dødsulykke i 2016. Og mens Han er sikker på at selskapet klatrer tilbake til normen innrømmer han at viruset vil skade selskapet på kort sikt. «Den nåværende spredningen av koronaviruset kan gjøre denne banen vanskeligere på kort sikt, da kinesiske reisende står for en betydelig prosentandel av utenlandske besøkende til gullkysten på rundt 10 prosent», sier Han.

«På lengre sikt er vi sikre på at temaparkens EBITDA kan gå tilbake til AUD 31 millioner i fem års sikt, fra $ 10 millioner tap i fjor. Det er i tråd med $ 32 millioner gjennomsnittlig EBIDTA generert i de seks årene før Dreamworld tragedien.»

Endret 11.2.2020, endret til norsk oversettelse.