Vi har nå innarbeidet miljø, sosiale og selskapsstyringsfaktorer inn i våre verdsettelsesanalyse for de største farmasi- og biotekselskapene Morningstar dekker. Vi har sett nærmere på de materielle ESG-utfordringer innenfor den sosiale dimensjonen. Det er her vi mener at disse selskapene er utsatt for størst ESG-risiko. Sustainalytics’ vurdering av forretningsetikk, produktstyring og tilgang til grunnleggende tjenester var hovedutfordringene som kunne påvirke verdsettelsen for våre 18 selskaper under dekning. Etter å ha analysert prisingsstrategier, etikkrelaterte undersøkelser og sikkerhet rundt produktene og rettstvister som følger med, har vi justert våre modeller for å inkludere kostnader til rettsaker og en videre prisingsreform i USA i de ulike scenarioene. Vi har knyttet størrelsen på disse motvindene i forhold til hvert enkelt selskaps eksponering mot USA (USA øker både risikoen for rettsaker og prisingsrisiko), hvor avhengig selskapet er av prisøkninger, prisforskjellen mellom USA og andre utviklede markeder og eksponering mot medisiner som dekker kroniske, men mindre farlige lidelser (noe som vi mener representerer en større risiko for kostnader relatert til rettsaker). Vår ESG-analyse gir en grundig evaluering som for det meste underbygger vår brede vollgravsvurdering av industrien. Overordnet ser Morningstars aksjeanalytikere undervurderte selskaper slik som Roche og BioMarin Pharmaceutical som de selskapene som har lavest ESG-relatert risiko. Vi liker også Gilead Sciences, Sanofi og Pfizer både når det kommer til verdsettelse og ESG-risiko. Johnson & Johnson og Eli Lilly ser ut som de minst attraktive, både når det kommer til risiko for rettsaker og verdsettelse, mens AbbVie og Biogen ser undervurdert ut på tross av høy prisingsrisiko.

Morningstar og Sustainalytics (Morningstar eier 44 % av Sustainalytics) samarbeider for å bre ut og gå i dybden rundt våre ESG-analyser. Vår første helsefokuserte ESG-rapport sentreres rundt farmasiselskapene og biotekindustriene, hvor amerikansk prisingsreform har skapt en signifikant skygge over verdsettelsen. Vi anser realistiske reformer er innenfor det selskapene kan håndtere og våre topp 18 farmasi- og biotekselskaper handles til 8 % rabatt i forhold til vårt estimat på underliggende verdi per starten av 2020.

Våre moat-ratinger for disse 18 selskapene er for det meste knyttet til styrken til deres immaterielle eiendeler målt over de neste 15-20 årene. Dette er igjen knyttet tett opp mot forsknings- og utviklingsproduktiviteten etter hvert som patentene på eldre medisiner utløper. Selv om vi mener at amerikansk prisingsreform kan redusere forbruket i dollar med inntil 24 %, mener vi det bare er 25 % sannsynlighet for at dette skjer i bear-markedsscenarioet. Vi anser prisreformer slik som tak på prisøkning og strukturelle endringer i Medicare Part D (inklusiv Senatets PDPRA-lov) som mer sannsynlig og mye mer håndterbar, og at dette kan redusere inntektene med 5 % i USA i bear-utfallsrommet og at dette ikke påvirker moat-vurderingen.

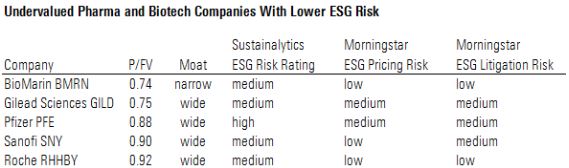

Roche og BioMarin har de laveste ESG-risikofaktorene i Morningstars analyse

Morningstars analyse av industrien sentrert rundt ESG-risikofaktorer, identifiserer Roche og BioMarin som de aksjeanalytikerne vurderer å ha lavest ESG-risiko og begge fremstår som lavt priset. Roches diversifiserende diagnosistikk-avdeling, globale prisingsstrategi og fokus på svært alvorlige sykdommer gjør at selskapet er mindre eksponering mot prisrisiko og kostnader fra rettsaker. Videre er Roches nåværende press fra «biosimilar» faktorer som allerede blir tatt høyde for innenfor den internasjonale referanseprisingen.

BioMarins globale prisingsstrategi for dens medisiner for sjeldne sykdommer, i tillegg til alvorlighetsgraden til disse sykdommene, gjør at det er begrenset med både risiko for prispress og kostnader til rettsaker, på tross av høye priser på medisinene.

Sanofi og Gilead er andre eksempler på selskaper som måler godt på ESG-vurderinger og som ser undervurdert ut. Gileads begrensede prisøkninger i USA for dets HIV-portefølje har hjulpet selskapet å unngå massive prisforskjeller mellom andre markeder.

Sanofi har en diversifisert forretning og dets portefølje av medisiner for sjeldne sykdommer begrenser eksponeringen mot amerikansk prisreform. Pfizer gjør det også godt, men eksponering mot Medicare Part D onkologiterapi (dyre medisiner som også ser signifikante prisøkninger) gir en eksponering mot potensiell amerikansk prisreform.

J&J og Lilly ser minst gunstig ut i våre øyne, basert på risikoen for rettsaker og verdsettelse, mens AbbVie og Biogen ser undervurdert ut på tross av høy prisrisiko. J&J og Lilly har begge porteføljer som er rettet mot kroniske, men mindre alvorlige lidelser, de har også en historie med rettstvister med signifikante utgifter og en fullverdsatt portefølje av nåværende og planlagte medisiner.

Biogens portefølje av medisiner innen multippel sklerose og AbbVies immunologiterapier har bygget opp de største forskjellene mellom amerikanske priser og andre utviklede markeder, og de har begge høy eksponering mot USA, samtidig som nåværende verdsettelse ikke tar nok hensyn til nye produkter og planlagte produkter.

ESG-utfordringer kan ha signifikant påvirkning på vår verdsettelse eller usikkerheten rundt verdsettelsen når de blir isolert ut. Vår første rapport om ESG-hensyn fokuserer på merkevarer innenfor biotek- og farmasiselskaper, disse selskapene har vært i sentrum rundt kontroverser grunnet høye priser og produktsikkerhet i tillegg til etiske gråsoner relatert til intellektuelle utvidelser, forsinket inngang av generiske legemidler og sammensvergelser.

Ved å samarbeide med Sustainalytics og ved å bruke Sustainalytics terminologi for materielle ESG-risikofaktorer ser vi at det er tre faktorer som signifikant påvirker vår verdsettelse av merkevareselskapene innen farmasi og alle av disse er under den sosiale pilaren av ESG-rammeverket.

Ingen moat-endringer som følge av ESG-analysen

Prisene er generelt sett høyere i USA enn andre steder i verden. Dermed blir de som er mest eksponert mot USA også de som får en størst påvirkning av eventuelle reformer som er designet for å presse ned prisen på medisiner. På grunn av høyere priser kan påvirkningen få større konsekvenser enn det andelen av inntektene fra USA indikerer, fordi andelen av lønnsomheten kan være mye høyere i USA. Brooking Institution estimerer at USA står for omtrent 64 – 78 % av lønnsomheten til industrien.

Samtidig er det slik at USAs produkt- og rettsaksrisiko er høyere. Medisiner kan gi bivirkninger som kan lede til større krav til varsling på etiketter, tilbaketrekking av produktene og store utgifter til rettsaker og utfallet av rettsakene.

Selv om selskapene med høyest ESG-risiko basert på prisingen av medisiner og rettstvister har ikke mottatt endringer i Moat-rating fra oss denne gangen. Biogen er det eneste selskapet hvor vi har satt en alvorlig risikovurdering på prisforskjellene, hovedårsaken er dets eksponering mot amerikansk multippel sklerose. I vårt verste scenario ser vi for oss en 25 % nedgang i salgsinntektene, selv i dette tilfellet vil Biogens avkastning på investert kapital være over dets 7 % kapitalkostnad.