Morningstar sine forskere, professor Paul Kaplan og professor Maciej Kowara, har sett nærmere på spørsmålene som stilles ovenfor. Hvis man plutselig arver, selger en bedrift eller vinner en stor sum penger, bør man da spre investeringene over en periode eller bør man pløye inn alt med en gang?

For å ta det med en gang, dette er et annet spørsmål enn månedssparingsspørsmålet, fordi månedssparing har ofte en bakgrunn i at den kommer når vi nettopp får kontantstrømmen, vanligvis lønn. Når man får en stor sum penger på bok, vil situasjonen være en annen. Fordi man har et valg om hvordan man skal pløye pengene inn i investeringer og på hvilken måte.

Tilhengere av å spre investeringene utover hevder ofte, ifølge forfatterne av studien, at å spre investeringene utover i tid har følgende fordeler:

- Man kjøper flere aksjer dersom kursene faller og vise versa

- Det reduserer risikoen

- Det tvinger gjennom disiplin

Forskerne tar ikke for seg det tredje punktet på listen, men ser heller nærmere på de to første punktene.

Tid er penger

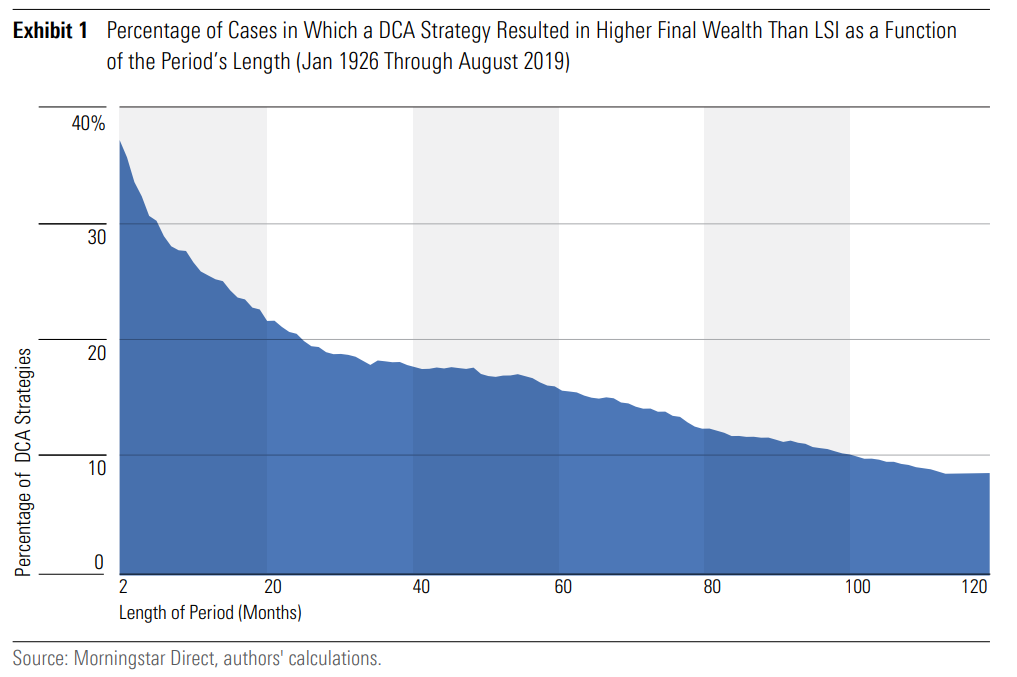

Det meste innenfor investering handler om tidsaspektet. Desto kortere tidsperspektiv man ser på, desto større er sannsynligheten for at utfallet blir tilfeldig (sannsynligheten positivt/negativt utfall nærmer seg 50/50). Med en gang man øker tidsperspektivet ser man at det blir en helt klar sannsynlighetsovervekt for at man får mest ut av investeringene ved å investere alt med en gang. Årsaken er at man faktisk får lengre periode investert for en større del av pengene. Dersom horisonten er 10 år, vil det i 9 av 10 tilfeller være best å investere alt med en gang. Investeringen blir spredt utover hele perioden for hvert enkelt punkt i grafen.

Grafikken bruker uttrykkene DCA (dollar cost average) og LSI (lump sum investment), ergo DCA er å spre pengene over tid, mens LSI betyr at man plasserer alt på starten av perioden.

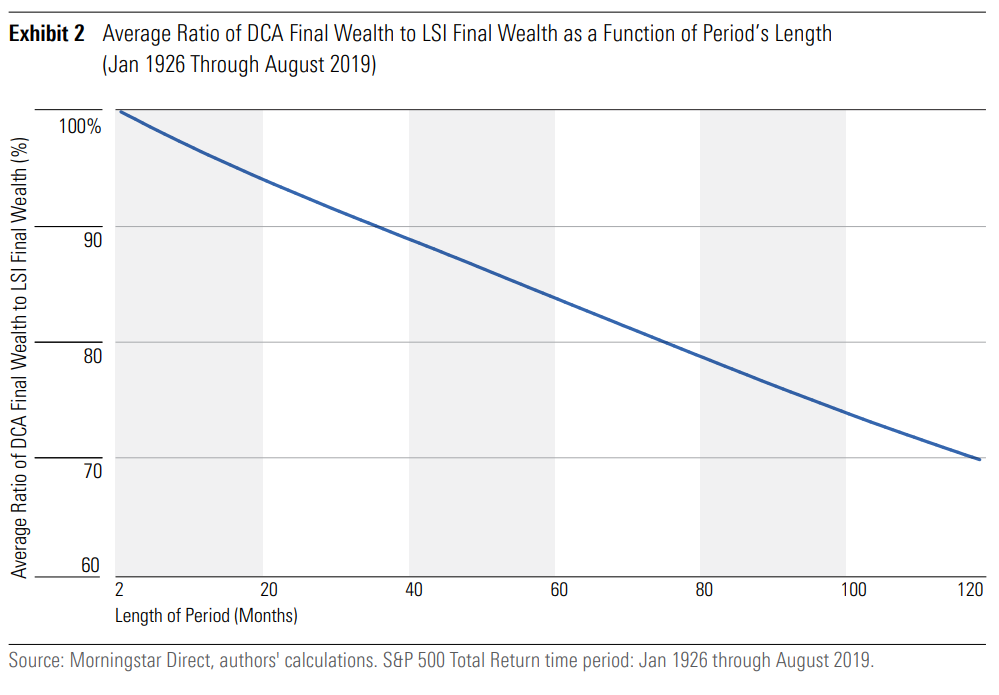

Hvor mye kan man tape på å spre investeringene utover?

Åpenbart mer dersom man venter lenger. Sprer man pengene utover 10 år, vil siste investerte krone bare forrente seg i svært kort tid. Forfatterne estimerer i snitt at dersom man sprer investeringene utover i 10 år, vil sluttverdien av porteføljen i gjennomsnitt være 70 % av hva den kunne vært dersom man investerte alt på en gang.

Reduserer man risikoen ved å drøye investeringene?

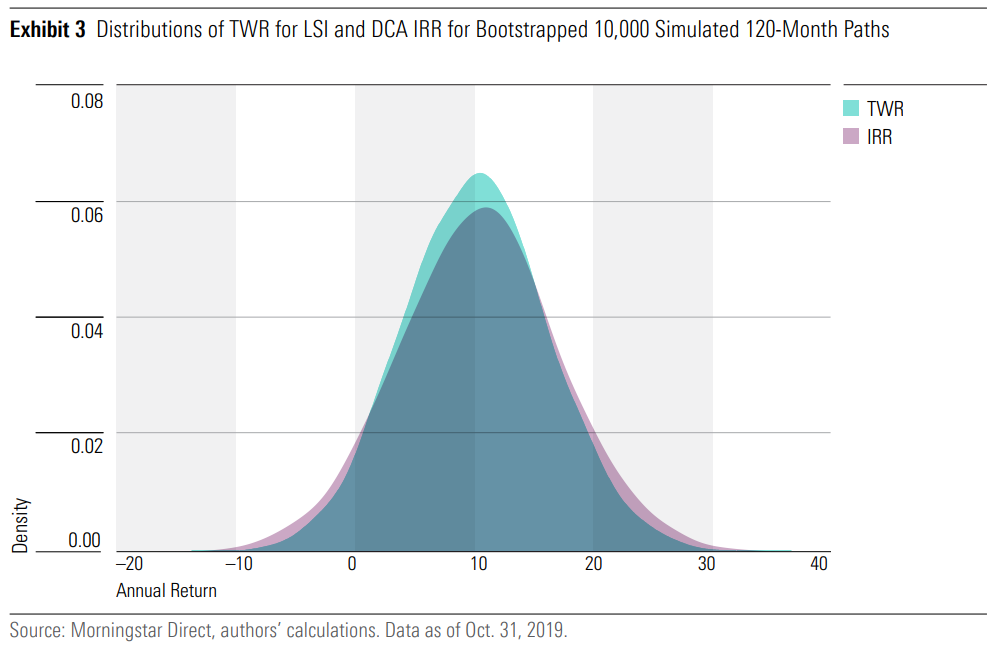

Her tyr forfatterne til simuleringer av den ene historikken vi har. Grafikken fortjener forklaring, fordi man har to ulike måter å investere på, må man måle avkastningen på to ulike måter. Det vil si, forfatterne forklarer at den ene er en spesialversjon av den andre. For å regne ut avkastningen for månedssparing brukes internrentekalkulering (IRR). I det alternative scenarioet brukes tradisjonell tidsvektet avkastning (TWR), som er den vanligste måten vi beregner avkastning.

Som man ser av distribusjonen ovenfor, så har månedssparingen (IRR) faktisk større avkastningsutfallsrom enn investering med en gang. Det tyder på at risikoen ikke reduseres slik det blir hevdet. Samtidig er gjennomsnittlig årlig avkastning omtrent den samme for begge investeringsmetoder. Når man investerer alt på en gang, spiller egentlig ikke rekkefølgen på avkastningssekvensene noen stor rolle, gjennomsnittet blir det samme uansett. Dette gjelder ikke for månedssparing, dersom de gode kommer først i rekkefølgen, så har man mindre investert, og dersom det kommer en påfølgende periode med svake resultater, får man større påvirkning.

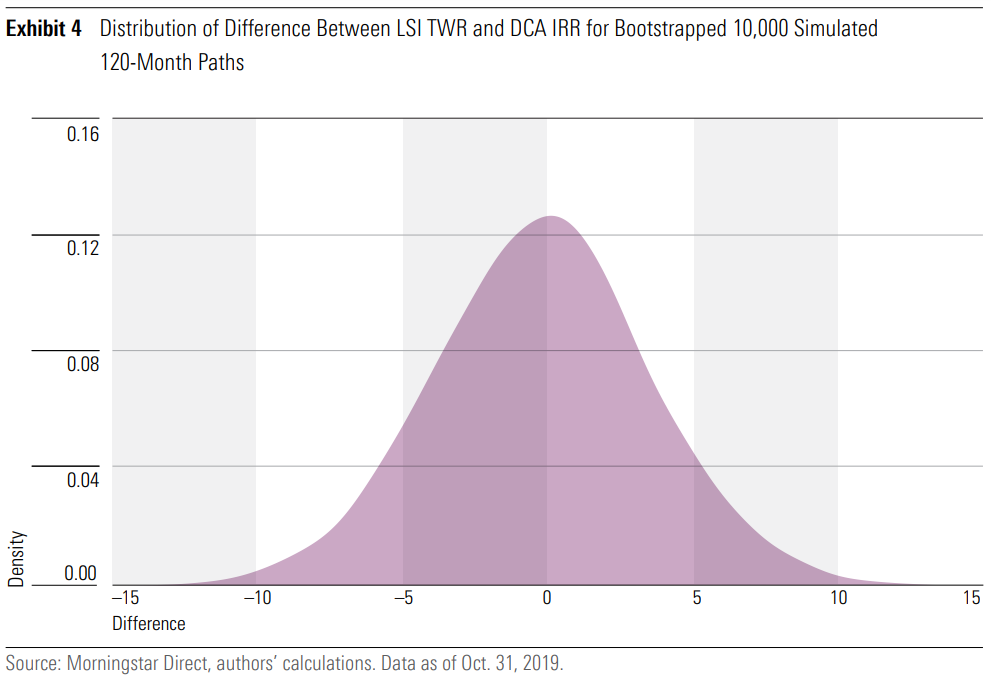

Nedenfor plottes derfor distribusjonen av forskjellene i resultater for de to ulike måtene å investere på.

Vi ser at forskjellene er ganske store, men de er ikke tiltet signifikant i den ene eller andre retningen. Det betyr at man ikke vet på forhånd om nøyaktig hvordan det slår ut. Utfordringen for månedssparingen, er at man trenger høyere avkastning for å komme til samme utgangspunkt som om man investerte alt på en gang. Hvis man bruker en helt urealistisk forutsetning om lik avkastning hver måned, hvert år i ti år, så får man ved 7 % årlig avkastning investert 1,2 millioner på starttidspunktet oppnår man en sluttverdi på omtrent 2,4 millioner. For å få samme sluttverdi med månedssparing må man øke den årlige avkastningen til nesten 13 %. I dette tilfellet legges det ikke inn alternativavkastning for ikke-investert beløp, det er selvfølgelig noe som man i virkeligheten ville fått. Samtidig vil det være svingninger i avkastningen underveis, noe gjør at timingrisikoen faktisk øke for månedssparingen, fordi dersom rekkefølgen på avkastningen er i disfavør eller favør (på slutten av perioden), så vil det få stor påvirkning på sluttresultatet. Når man investerte et stort beløp på en gang, spiller det ikke noen rolle for sluttverdien om denne dårlige eller gode måneden kommer på begynnelsen eller slutten av den investerte perioden gitt at man oppnår en sammenlagt positiv avkastning over perioden.

Sammenlagt betyr dette at man får oddsen på sin side ved å investere så tidlig som mulig og la pengene forrente seg så lenge som mulig, gitt at man forventer positiv avkastning i aksjer slik det har vært i 19. og 20. århundre. Det har vært en 10 % sjans for at spredning over tid har gitt best avkastning, men man bør spille med oddsen på sin side.

White Paper kan leses i sin helhet i Morningstar Direct. Innlogging kreves. Les mer om Morningstar Direct her.