Morningstar Sustainability Rating ble skapt for å gi investorer et verktøy for å kunne analysere hvor bærekraftig porteføljene deres er og for å kunne matche økende etterspørsel etter bærekraftige investeringer med et analytisk rammeverk. Ratingen bruker ESG-scoring på selskapsnivå fra Sustainalytics for å evaluere porteføljer og deretter sammenligner de porteføljene med konkurrentene. Fondene får fra 1 til 5 globuser basert på hvor godt fondets ESG-score de siste 12 månedene er relativt til konkurrentene.

Et fokus på materielle forhold

De siste 3 årene har ESG-analysen av selskaper tatt et stort steg videre hvor analysen blir mer sentrert rundt hva som er materielle ESG-forhold. Et ESG-forhold blir antatt for å være materiell dersom det kan forventes at det har en finansiell påvirkning på selskapet. Ikke alle ESG-utfordringer er materielle på tvers av alle industrier eller selskaper. En viktig studie påpekte at selskaper som har bedre resultater på materielle ESG-utfordringer gav meravkastning i forhold til de selskapene som hadde dårlige resultater på materielle ESG-utfordringer.

Et større fokus på materielle forhold understreker også faktumet at noen av industriene har forskjellige eksponering mot ESG-utfordringer. Inntil nå har Morningstar Sustainability Rating blitt basert på en industrirelativ selskapsvurdering som la til grunn generell forberedelse for å håndtere ESG-forhold. Ratingen klarte å identifisere «ledere» og «etternølere» innenfor hver industri, men kunne ikke sammenligne ESG risikofaktorer på tvers av industrier, på tross av at noen industrier åpenbart møter større ESG-risikofaktorer enn andre.

Fra nå av vil Morningstar Sustainability Rating innarbeide konseptet med materielle forhold ved å bruke et nytt selskaps-nivå ESG-risikorammeverk utviklet av Sustainalytics. Som et resultat av denne endringen vil ratingen fremover gi større innsikt inn i hvordan selskapene i en portefølje forvalter materielle ESG-forhold både relativt til industrien og på tvers av industrier.

Slik virker ratingen

Vi fortsetter å bruke informasjon fra Sustainalytics på selskapsnivå for å evaluere porteføljer og sammenligne disse porteføljene mot konkurrentene. Men vi bruker nå ESG Risk Rating som ble introdusert i 2018. Sustainalytics definerer materielle ESG-risikofaktorer de forhold som kan ha finansiell påvirkning på et selskap dersom ESG-forholdene ikke forvaltes.

Selskaper i forskjellige industrier har forskjellige materielle ESG-risikofaktorer, og de risikofaktorene har ulik vekting. For eksempel, i integrert olje- og gassindustrien har Sustainalytics identifisert faktorer som utslipp av drivhusgasser, andre utslipp, avfall, forvaltning av humankapital, forhold til nærområder, korrupsjon og bestikkelser. Hvis vi ser på softwareentreprise og -infrastruktur, så er materielle ESG-forhold indentifiserte forhold blant annet personvern, datasikkerhet, forvaltning av humankapital og selskapsstyring.

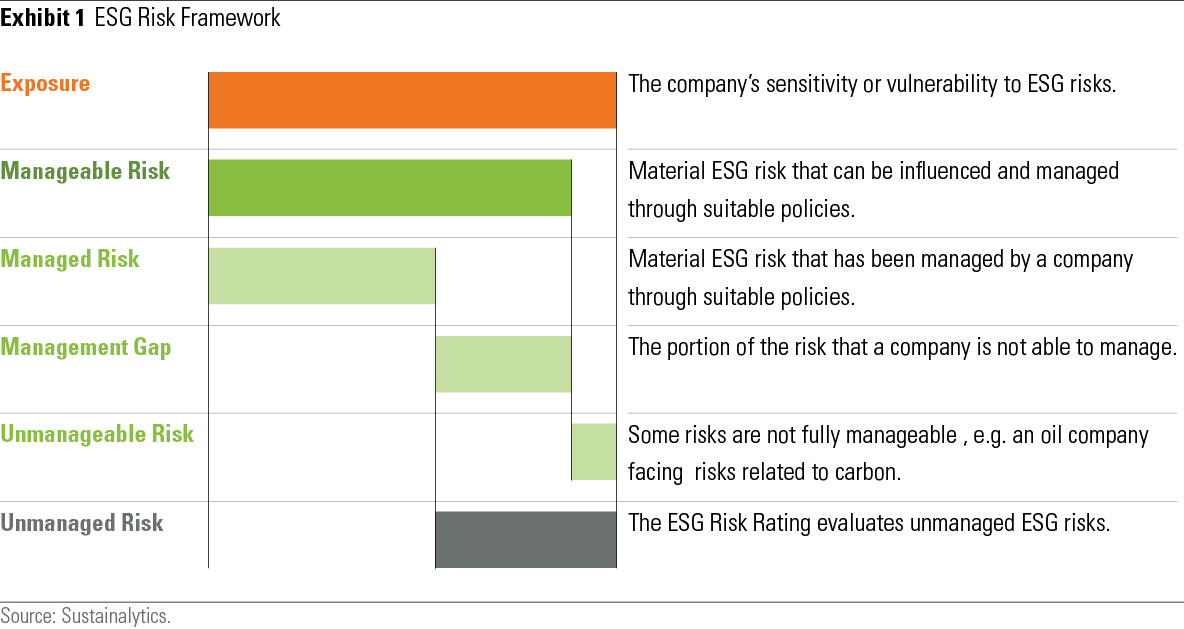

Evaluering av selskapets ESG-risiko begynner med å vurdere dets overordnede eksponering mot materielle ESG-risikofaktorer både i selskapets virksomhet og i dets produkter og tjenester. Det neste steget innebærer å vurdere hvor mye av selskapets ESG-risiko blir redusert gjennom spesifikk handling gjort av selskapet. Ikke alle ESG-risikofaktorer kan bli styrt. Et integrert olje- og gasselskap kan ikke styre seg helt vekk fra deres eksponering mot karbonrisiko. Andre risikofaktorer kan derimot håndteres gjennom initiativer og prosesser selskapet har satt i verk. Et selskaps ESG Risk Rating er nivået på ESG-risikoen som gjenstår etter at man har tatt hensyn til håndteringen av ESG-forholdene i selskapet.

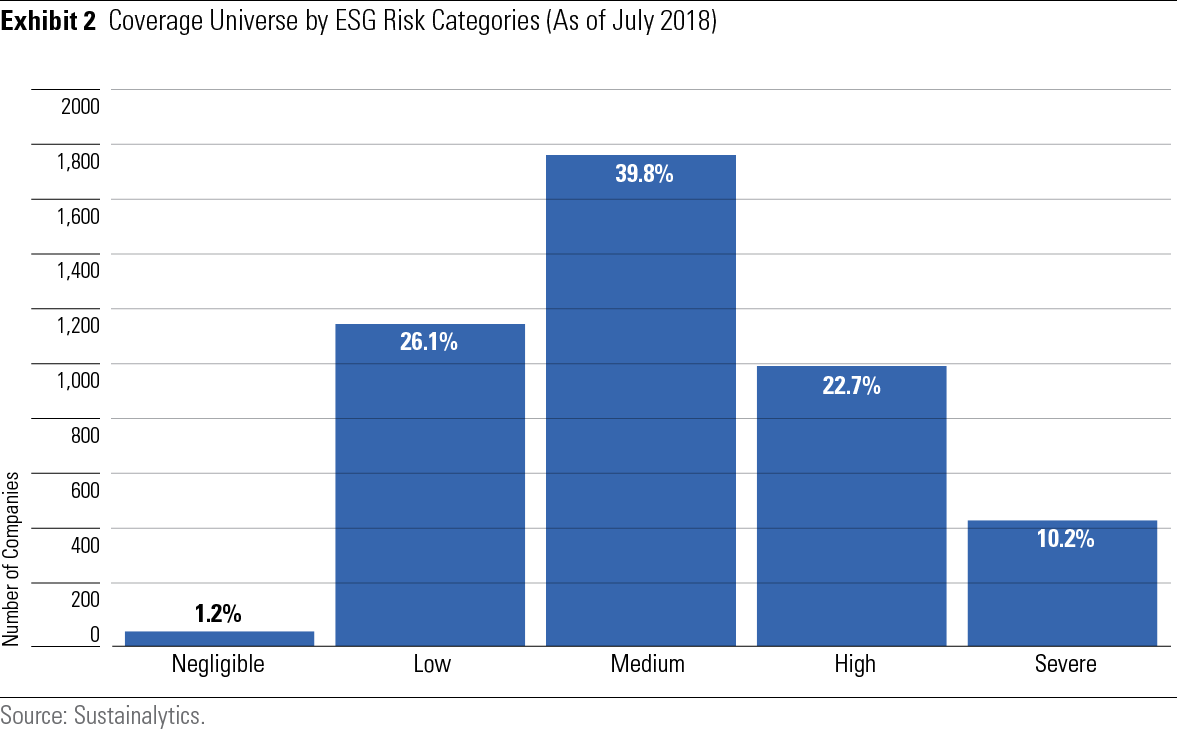

Selskapets ESG Risk Rating blir skapt basert på en skala fra lav til høy, der lav score indikerer lavere ESG-risiko. En score på null betyr at selskapet har null ikke-styrt ESG-risiko, mens en score på 40 eller høyere er en indikator på alvorlig ESG risiko, og at denne er høy selv etter at man har tatt hensyn til risikoreduserende tiltak fra ledelsen i selskapet. Distribusjonen av ESG Risk Ratings kan ses i grafikken nedenfor.

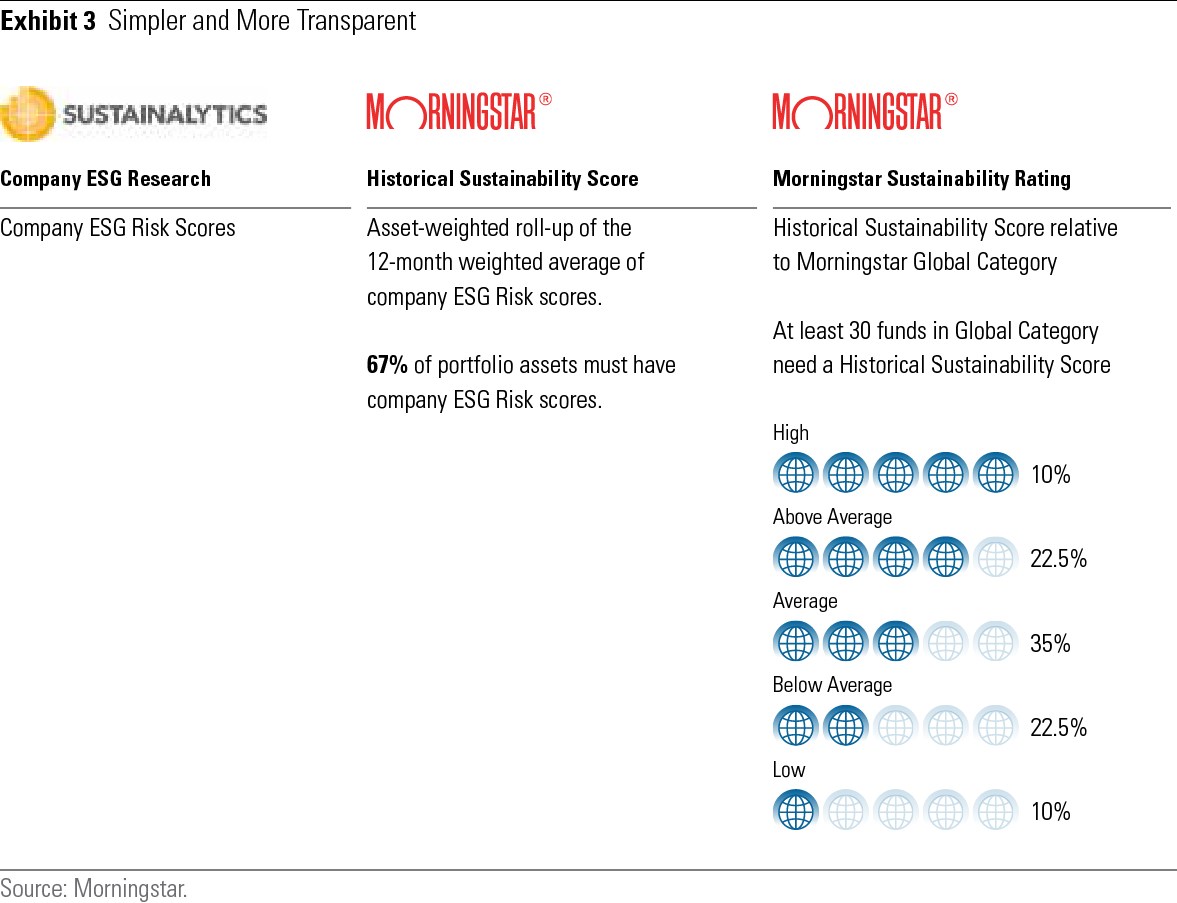

For å komme seg videre fra et selskaps ESG Risk Rating og til Morningstar Sustainability Rating for et fond, så må vi først aggregere informasjonen til porteføljenivå hver måned, hvor man vekter beholdningene i henhold til hvor stor del av porteføljen beholdningen utgjør. Morningstar krever at 2/3 av porteføljens markedsverdi har dekning hos Sustainalytics før vi gjennomfører kalkuleringen. Scoringen blir reskalert slik at de beholdningene med dekning utgjør 100 % (gitt 2/3 begrensningen). Morningstar benytter 12 måneder med porteføljehistorikk, der siste måned teller mest ved en eksponentiell vekting. Resultatet av denne øvelsen er at man får et tall som er på samme skala som Sustainalytics benytter. Lavere score er bedre, og dette indikerer lavere ESG-risiko på porteføljenivå.

Basert på disse scorene blir porteføljene deretter sammenlignet med deres Morningstar globale kategorier. En portefølje blir deretter tildelt 1 til 5 glober basert på hvordan dets score rangerer innenfor kategorien slik vist nedenfor.

Materielle forhold, sammenligning på tvers av industrier, enklere og mer transparent

Den nye versjonen av Morningstar Sustainability Rating forbedrer originalen på flere punkter og ikke bare på grunn av dens fokus på materielle ESG-risikofaktorer, men også fordi den gjør det mulig å sammenligne på tvers av industrier og resultatene er enklere å analysere, samtidig som det åpner for en mer transparent kalkulasjon.

For det første har vi allerede forklart at ratingen nå har et klart fokus på materielle ESG-risikofaktorer. Den originale versjonen var mer begrenset fordi den var basert på en mer generell vurdering av hvor godt forberedt et selskap var til å håndtere en lang rekke ESG-relaterte utfordringer relativt i forhold til andre aktører i samme industri. Dermed ble den i stor grad basert på det som kalles «managed risk» i første grafikk uten å ta hensyn til hvor stor eksponeringen mot ESG-risikofaktorer selskapet møtte i utgangspunktet.

Videre gjør ESG Risk Ratingen det mulig å sammenligne på tvers av industrier. Den forrige selskapsratingen, som var basis for Sustainability Rating, baserte seg bare på forskjellene innenfor hver industri og ikke på forskjellene på tvers av disse industriene.

La oss ta konkrete eksempler, Royal Dutch Shell og Microsoft fikk begge 75 av 100 innenfor deres industrier (beste kvartil, høyere score var bedre i denne metodikken). Dette var bra score som indikerte at disse to selskapene var best-in-class innenfor ESG-vurderingen. Hvis begge var i en portefølje med tilsvarende vekting, ville de hatt samme påvirkningskraft på Sustainatiblity Ratingen.

I det nye rammeverket har Royal Dutch Shell en ESG Risk Rating på 34, noe som indikerer høy risiko, mens Microsoft har en score på 13,8, noe som er lav ESG-risiko. Selv om selskapene er gode innenfor sine industrier, og dermed årsaken til at de hadde lik scoring i utgangspunktet, opererer Royal Dutch Shell i en industri som har mye høyere risikoeksponering innenfor ESG i utgangspunktet. Som et resultat vil RDS ha en mye større negativ påvirkning for Portfolio Sustainability Score sammenlignet med Microsofts rating i det nye rammeverket.

Når det er sagt, så vil det fortsatt være sensitivitet i forhold til best-in-class under det rådende forholdene. Det vil være bedre for en portefølje å eie RDS i forhold til ExxonMobil som har en ESG Risk Rating på 40,5.

Videre har den nye versjonen av Morningstar Sustainability Rating en enklere kalkulasjon og reflekterer en mye mer direkte linje mellom Portfolio Sustainability Score og ESG Risk Rating på selskapsnivå fra Sustainalytics. Den originale ratingen krevde en mer komplisert kalkulering på Morningstars side med statistiske normaliseringer og reduksjon for selskapenes involvering i ESG-relaterte kontroverser. ESG Risk Rating fra Sustainalytics innarbeider påvirkningen fra disse kontrovers-situasjonene inn i selskapets risikostyringsscore og derfor har vi fjernet kontroversreduksjonen. Dermed blir det mye enklere å se sammenhengen mellom selskapets ESG Risk Rating og porteføljens overordnede score.

Sammenlagt

Morningstar Sustainability Rating gir investorer en vurdering av ESG-risikoen i porteføljen relativt til konkurrenter i samme globale kategori. ESG-risikoen fokuserer på materielle forhold og reflekterer både ESG-faktorer innenfor og på tvers av industrier.

Ratingen gir investorer en måte å evaluere enhver portefølje basert på ESG-risiko. Investorer kan bruke den for å evaluere hvor mye ESG-risiko det er i et fond de ønsker å eie og for å identifisere fond som har lavere nivå av ESG-risiko. Ratingen og scoren er en god måte å vurdere risikoen, men de som ønsker å investere burde bruke informasjonen som et første steg i en bredere gjennomgang av fondene sine. Investorer ønsker nok også å vite hvordan fond med bærekraftig mandat engasjerer seg rundt sine porteføljeinvesteringer, hvordan forvalterne stemmer, og muligens forsøke å få en positiv «impact» sammen med finansiell avkastning.

Artikkelen er forkortet

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)