This article originally appeared in the fall 2019 issue of Morningstar magazine. To learn more about Morningstar magazine, please visit our corporate website.

Utstedelsen av obligasjoner kan spores tilbake til den tidlige sivilisasjonen, da betalinger ble gjort i korn og betingelsene hugget i tavler. I det 13-århundret finansierte europeiske herskere militære tokter via gjeldsinstrumenter, noe som gav opphav til statsobligasjonsmarkedet. Ved å låne penger gav det muligheten til å fremskynde utviklingen av vesten, ikke bare for å finansiere krig, men også for å arrangere global handelsvirksomhet, samt fundamenteringen av infrastruktur slik som kanaler og jernbane.

Selv til dags dato har obligasjonsmarkedet vært en av hovedpilarene, ikke bare i det globale finansielle systemet, men også i realøkonomien og sivilsamfunnet forøvrig. Ved å sette en pris og kostnad for å låne penger har obligasjonsmarkedet tilbudt en tilbakemeldingsmekanisme for lovgivere, selskapenes ledelse, og en rekke andre gjeldsutstedere. Obligasjonsmarkedets evne til å belønne ansvarlighet og straffe uansvarlighet blir sett på av mange som en kraft for lov og orden, eiendomsrett, og ansvarlig forvaltning av kapital. Obligasjonsmarkedets vrede blir fryktet i styrerom og blant ministre verden over.

Obligasjoner spiller en kritisk rolle for investorer i deres diversifiserte porteføljer. Obligasjoner tilbyr regelmessig inntekter, inntekter som er høyt verdsatt av investorer av alle størrelser. Fra pensjonister og kapitaleiere som forsøker å matche fremtidige inntekter med fremtidige forpliktelser. Obligasjoner blir som en motvekt til aksjer og tjener som ballast i en portefølje, det gjelder spesielt i nedturer og stressede markedsforhold.

Prisme til endrede markeder

Obligasjonsindekser hjelper til med å strukturere og definere markedet. De avgrenser mulighetsområdet for investorer og tilbyr en målestokk for aktive forvaltere og brukes til å danne passive indeksfond.

Indekser tilbyr også et prisme til å se hvilke endringer som har skjedd i landskapet for renteinvesteringer. Disse endringene har vært spesielt fremtredende siden finanskrisen i 2008. Ved å se på de endrede sammensetningene av renteindekser kan vi observere hvor dramatisk forskjellig obligasjonsmarkedet er i dag i forhold til for ti år siden.

I årene rett etter finanskrisen ble det tilført massive stimulansepakker i de utviklede markedene, noe som gjorde at statsgjelden vokse svært raskt. I USA kjøpte Federal Reserve noe av Treasury-rentene, mens de støvsugde markedet for boligobligasjoner (agency-backed mortgage securities, ABMS) i størrelsesordenen av flere billioner dollar gjennom kvantitative lettelser (QE-programmet).

Den europeiske sentralbanken startet også sitt QE-program i midten av 2009, med en aggressiv beslutning om å kjøpe obligasjoner med fortrinnsrett i stedet for statsgjeld. Senere ble programmet utvidet til å inkludere statsgjeld, statlige byråer og europeiske institusjoner. Den europeiske sentralbanken annonserte at den ville stoppe kjøpene i desember, mer enn 9 år etter at kjøpene startet. Kvantitative lettelser og anemisk europeisk inflasjon har medført at forventet rente på statsgjelden i Europa er negativ.

Rekordlave rentenivåer har gjort at det har kommet en flom av utstedelser av gjeld fra selskapene, det gjelder spesielt amerikanske selskaper på tvers av den økonomien. Amerikanske selskaper har med andre ord benyttet muligheten til å låne penger billig ved å gå til obligasjonsmarkedet. Mye av utstedelsen har vært i den lavere enden av kvalitetsskalaen.

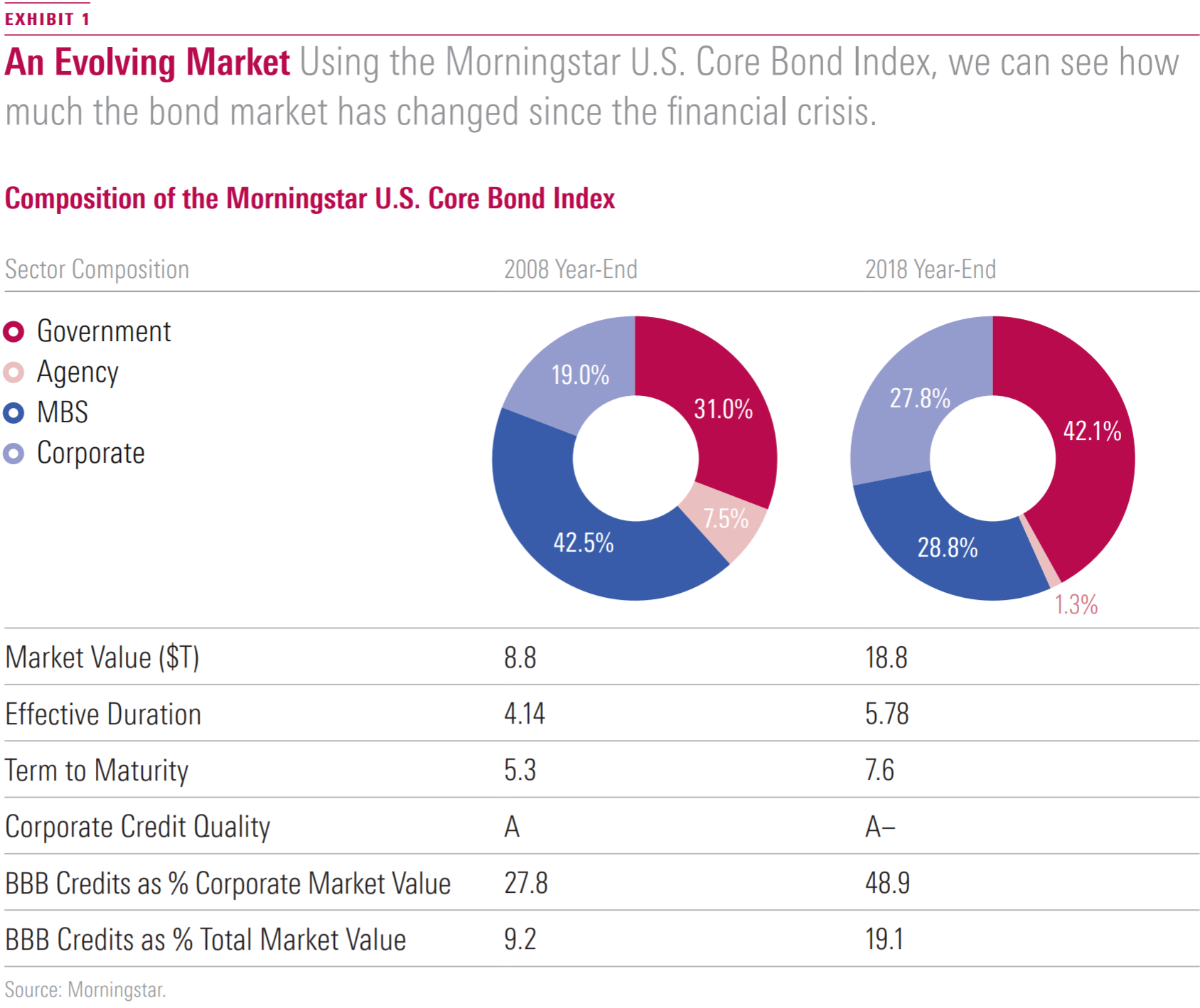

Morningstar US Core Bond Index viser den endrede naturen til rentemarkedene. Amerikansk statsgjeld utgjorde 42 % ved slutten av 2018, mot 31 % i 2008. Mortgage-backed Securities (MBS), som var sentral i boblen i husprisene i USA som ledet oss til finanskrisen, falt med en enda større andel. Grunnet økningen i volumet i utstedelser av BBB (lavere kvalitet) har bidratt til at indeksen i dag har lavere kredittkvalitet. Samtidig har indeksens endrede sektorsammensetning gjort at indeksen har blitt mer følsom for uventede endringer i renten. Denne indeksens durasjon økte fra fire år i 2008 til nesten 6 år i 2018.

En annen endring siden finanskrisen er det svulmende nivået av gjeld i den lavere delen av investment grad segmentet. PIMCOs porteføljeforvalter og paneldeltager i Morningstars amerikanske investeringskonferanse Sonali Pier fortalte tilhørerne våren 2019 at 47 % av investment-grade markedet var BBB-ratede obligasjoner. For ti år siden utgjorde BBB det 32 % av dette markedet. Med høye aksjekurser og fallende rentenivåer, hevdet Pier at kapitalkostnaden hadde blitt så lav for selskapene at de la til gjeld for å betale for oppkjøp og tilbakekjøp av egne aksjer. BBB-markedet er nå større en high-yield-markedet og det amerikanske banklånsmarkedet sammenlagt. Når en så stor andel av markedet er bare en liten nedgradering unna søppelstatus, kan det være grunn til bekymring, selv om Pier sa at hun ikke var bekymret på det tidspunktet.

«Hva vil skje dersom synergiene fra M&A uteblir eller fundamentale sektorforhold viser avmatting? Vårt estimat sier at det kan være mellom 60-120 milliarder amerikanske dollar i «fallen angels». Det er noe høyrentemarkedet kan tilpasse seg» sa Pier. Andre investorer hadde riktignok andre syn på den saken under den samme konferansen.

Samtidig har investors kapital i stadig økende grad gått inn i indekserte rentefond de siste 10 årene. Investeringer i rentefond via indeksfond henger etter aksjesiden, men den øker i popularitet. Revolusjonen innen børsnoterte fond har inkludert rentefond, børsnoterte rentefond har nådd en milepæl med 1 billion amerikanske dollar under forvaltning. Legger vi til tradisjonelle indekserte rentefond, nærmer vi oss det dobbelte av dette.

Fra mindre enn 15 % markedsandel i fonds- og børsfondsverdenen i 2008, står nå indekserte rentefond for omtrent 30 % i USA og 20 % i Europa og 15 % i Asia per slutten av 2018. Aksjefondene nådde nylig en ny milepæl i USA, hvor den passive kapitalen gikk forbi den aktive.

På tross av økende popularitet er passive rentestrategier vanskeligere å implementere enn på aksjesiden. I en studie om resultatene til rentefond fant Morningstars analytikere (Mara Dobrescu, Matias Möttölä og James Li) at kompleksiteten til obligasjonsreferanseindekser at mange passive fond gir mindreavkastning i forhold til aktive obligasjonsfond. "In markets where transaction costs are particularly elevated, both active funds and ETFs have struggled to match the performance of the index", skrev de. Transaksjonskostnaden som de refererer til inkluderer både illikviditet og vanskelig omsettelige verdipapirer, i tillegg til mange rebalanseringer.

Likviditetsbekymringer

Transaksjonskostnader er en utfordring som ikke har avtatt i det hele tatt, det fordi det er en rekke faktorer som renteindekstilbydere, inkludert Morningstar, må ta hensyn til. Globale regulatoriske reformer har påvirket meglerbordenes balanser, noe som leder til høyere kapitalkostnader for tradingavdelingene og lavere lagerbeholdning av obligasjoner. Resultatet har vært en signifikant erosjon av markedslikvidteten. Selv om nivået av utstedelse av selskapsgjeld har eksplodert de siste årene har handelsvolumene falt.

Hvorfor er det slik? Selskapene har utnyttet de lave rentenivåene til å utstede mye ny gjeld, men med mange obligasjoner fra samme utstedere på markedet har investorene ofte en preferanse for den siste obligasjonen. Omløpshastigheten faller drastisk for en obligasjon innen de første månedene har gått. Sekundærmarkedet har tørket inn. Dette har ledet til økte transaksjonskostnader for trading i kontantmarkedene og at det tar lenger tid å utføre handel i obligasjoner.

En måte for indeksleverandører å svare på disse utfordringene med endret markedsdynamikk er å bygge indekser som benytter de mest nylig utstedte «on the run» verdipapirene. Disse er de obligasjonene hvor det pleier å være mest aktivitet og likviditet i. Disse obligasjonene kan da være en proxy for en større gruppe verdipapirer fra samme utsteder. Vektingen av hver utsteder, basert på markedsverdien, kan fortsatt reflektere det fulle universet til de utestående verdipapirene. De resulterende indeksene vil dermed ha bedre likviditet og færre verdipapirer relativt til konkurrende indekser. Samtidig vil de ha lav tracking error mot disse konkurrentene.

En komplisert historie

Obligasjonsfondsindeksering har lenge vært en utfordring for investorer. På aksjesiden har selskaper innen dataleveranser og tidsskrifter dominert verdenen innenfor aksjeindeksering, mens på obligasjonssiden har det som regel vært investeringsbankenes (meglerhus) som har vært dominerende. Disse meglerhusene har en nær monopolsituasjon på tradingdata om obligasjoner, noe som gir dem verdifulle verktøy for å kontrollere indeksene til obligasjonene. Disse bankene har også dratt nytte av relasjonene med deres utstederkunder som forventer analysedekning og at de får være med i nettopp indeksene til investeringsbankene.

Indekskonstruksjon under dette paradigmet var aldri egentlig giret mot å tjene sluttinvestorer. Etter hvert har indeksene blitt sprikende, og det har utviklet seg et komplekse samlinger av eklektiske indekser. Mange av leverandørene har utviklet et utrolig detaljnivå hvor markedene stykkes i stadig mindre biter, hvor duplisering også blir resultatet, i tillegg til sektorkombinasjoner som er ment til å tilnærme seg veldig spesialiserte investeringsstiler.

Selv om disse verktøyene var uten tvil nyttige for de institusjonene de var ment til å tjene, så blir ikke dette like godt mottatt hos individuelle investorer og deres rådgivere, slik de tenker rundt investeringer. Obligasjonsindeksfamilier kan være overveldende å navigere i, gitt bredden og kompleksiteten hvor mange indekser mangler en selvforklarende organisering. Indekser innenfor samme familie overlapper ofte med hverandre og navnene er forvirrende. Det benyttes terminologi slik som «aggregate», «multiverse», og «universal» blir brukt om hverandre, og løpetidsbeskrivelser brukes både i ord som «kort», «mellomlang» og via tall «1-7».

Dette er problematisk ettersom obligasjonsreferanseindekser spiller en kritisk rolle i å strukturere, definere og sette søkelyset på rentemarkedene på måter som ikke er like nødvendig på aksjesiden. Indeksene tjener også som en demokratiserende funksjon. Vache Mahseredjian og Mark Friebel hevdet at: “Indexes make the bond market more efficient by eliminating the information advantage formerly held by a few.” [1]

Obligasjonsmarkedene trenger struktur fordi det er mye bredere, mer lagdelt og mer flyktig enn aksjemarkedet. Videre inkluderer det ikke bare utstedere blant aksjeselskaper, det utstedes gjeld fra stater og kommuner, og det er en omfattende verdipapirisering gjør at obligasjonene pakkes inn i ulike rater, løpetider og kontantstrømstrukturer. Gamle obligasjoner vil etter hvert utløpe, og nye obligasjoner kommer hele tiden inn på markedet, ofte fra samme utstedere. Dermed må renteindekser rebalansere mye oftere enn aksjeindekser for å hele tiden fange opp nyutstedelser og obligasjoner som forfaller eller som blir innløst før forfall.

Obligasjoner handles ofte «over-disken», noe som gjør markedet mer utfordrende. Når det mangler en sentral børs for utveksling, i tillegg til at mange obligasjoner sjelden omsettes, betyr det at likviditet er en vedvarende problemstilling. Kursinformasjon kan være vanskelig å få tak i og dermed er «transparens» et ord som sjelden blir assosiert med obligasjonsmarkedene, eller for den saks skyld obligasjonsindekstilbyderne.

En bred informasjonsutveksling var aldri målsetningen med de tradisjonelle obligasjonsindekstilbyderne. Den underliggende indekssammensetningen og dataene var vanskelige eller kostnadskrevende å få tak i.

Forventet rente og grunnleggende avkastningsinformasjon var ofte det eneste av dataene man kunne få tak i.

Selv om regulatoriske myndigheter ofte krever at fond offentliggjør deres beholdninger med jevne intervaller er det ofte ikke tilsvarende krav for indeksene som disse fondene måles mot. En investor uten tilgang til de underliggende dataene til indeksen har dermed ingen mulighet til å vite om investeringsprofilen til fondet er veldig ulikt referanseindeksen den måles mot. Eksempler på avvik kan være sektorallokering, kredittkvalitet, og rentesensitivitet. Et fond kan vise til et eksepsjonelt høyt nivå på forventet rente eller gi høy avkastning fordi fondet tar store veddemål på obligasjoner med lav kredittkvalitet eller vekstmarkedsobligasjoner utstedt i lokal valuta. Det er derimot viktig for investorer å vite om slike forhold og risikofaktorer slik at de har muligheten til å forstå at slike veddemål kan gå motsatt vei under andre markedsforhold.

Banker er ikke hva de tidligere var

Myriadene av endringer som vi er vitne til i bankverdenen har skapt overskrifter verden over. Overskriftene har kommet tett siden regulatoriske myndigheter gikk inn for å redde industrien fra en fullstendig kollaps i 2008 og de påfølgende skandaler slik som manipulering i London Interbank Offered Rate i 2014. Lovgivere i USA og Europa har innført en rekke nye reguleringer for å hindre at bankene dra med seg verdensøkonomien i dragsuget i fremtiden. Kapitalkravene har blitt økt, aktiva har blitt separert (ringfenced) og krisehåndteringsmekanismer har blitt etablert (bail-in). De overlevende investeringsbankene har blitt konvertert til kommersielle banker. Andre ble solgt i forrykende tempo til lave priser. Den engang så dominerende Lehman Brothers gikk konkurs.

Dette har endret relasjonene, profittmarginene og forretningsstrategiene på tvers av rankene i industrien, og gjort at indeksavdelingene i investeringsbankene har blitt prioritert lavt og deretter har blitt solgt ut av meglerhusene. Nå er dermed indeksavdelingene mer uavhengige av meglerhusene og har kommet under press fra investorer som er avhengige av indeksene i større grad nå enn tidligere. Dermed har indeksleverandørene begynt å redefinere indeksdesignen og konstruerer dem slik at de er på linje med det som er beste praksis for investorer.

Utfordringene vedvarer

Obligasjonsmarkedene har lenge vært ryggraden til det globale finansielle systemet og økonomien.

I dag er disse markedene brede, diversifiserte og i konstant bevegelse, og de er fundamentalt forskjellig fra hvordan de var før finanskrisen. Obligasjonsindekser har fortsatt en kritisk rolle i å definere det investerbare universet for rentemarkedene og tjener som referanseindekser for forvaltede strategier. Dermed gir de oss en visningsmodus for hvordan markedet har endret seg. Vi kan se at de massive globale stimulansepakkene har medført at det er en økende tilgang til statsgjeld i vesten og tilsvarende har vi vært vitne til kraftig økning i utstedelsen av lavkvalitetsobligasjoner fra selskapene.

Samtidig har investors kapital i stadig økende grad strømmet til passivt forvaltede rentestrategier. Meglerhus og investeringsbanker som tidligere hadde både de største obligasjonsmeglerbordene samtidig som de vedlikeholdt obligasjonsindekser, har sett at sistnevnte rolle har blitt mindre. Det er til det bedre, sammenblandingen har vært brolagt med interessekonflikter.

De siste begivenhetene har økt staturen til obligasjonsindekser. Tilbyderne er nå i søkelyset og må fortsette å gjøre indeksene mer investerbare, forståelige og tilgjengelig til investorer av alle slag. Gitt den aldrende demografien på tvers av de utviklede markedene vil obligasjoner bli enda viktigere for investorer fremover.

[1] Mahseredjian, V., & Friebel, M. 2004. "Fixed-Income Benchmarks." In Active Index Investing. Edited by Steven A. Schoenfeld (New York: Wiley).

Disclosure: Morningstar, Inc. licenses indexes to financial institutions as the tracking indexes for investable products, such as exchange-traded funds, sponsored by the financial institution. The license fee for such use is paid by the sponsoring financial institution based mainly on the total assets of the investable product. Please click here for a list of investable products that track or have tracked a Morningstar index. Neither Morningstar, Inc. nor its investment management division markets, sells, or makes any representations regarding the advisability of investing in any investable product that tracks a Morningstar index.