Etter flere års engasjement og service, oppnådde en familievenn rangen Eagle Scout i speidergruppen BSA for noen uker siden. Da jeg gratulerte den hardtarbeidende unge mannen med æren, la jeg merke til at medaljen hans inneholdt det berømte speidermottoet "Vær beredt."

Det er også et passende motto for investering, og et motto som vi i Morningstar støtter. Vi oppfordrer tross alt investorer til å diversifisere porteføljene sine, slik at de er forberedt på å håndtere ruglete tider i aksjemarkedet. Vi foreslår at pensjonister opprettholder en kontantposisjon, slik at de er forberedt på å dekke kortsiktige levekostnader i pensjonisttilværelsen. Og i dag foreslår vi at investorer som investerer i individuelle aksjer forbereder seg på tilbakegang i markedet ved å føre en liste over aksjer man kan kjøpe ved nedgang.

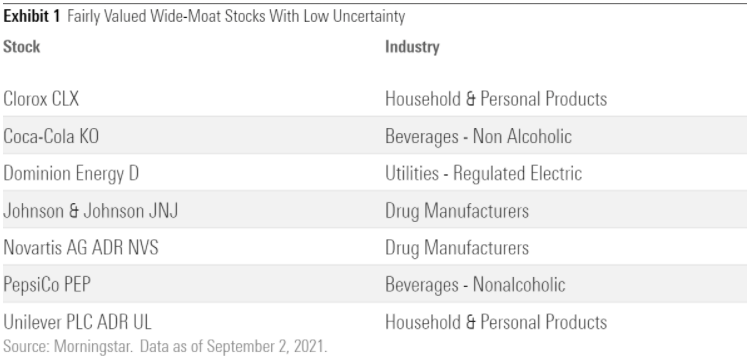

For å komme i gang med din liste har vi valgt ut selskaper med Wide Morningstar Economic Moat Rating med stabile eller positive moat-trender (moat tilsvarer vollgrav på norsk), som handles på 3-stjerners nivåer i skrivende stund. Vi inkluderer bare aksjer med lav usikkerhetsvurdering. Våre analytikere er svært sikre på estimatene av den rettferdige verdien av disse selskapene. Syv aksjer innfridde kriteriene. Disse aksjene er rettferdig verdivurdert i skrivende stund, men de er gode overvåkningskandidater for investorer som liker aksjer av høy kvalitet.

Her er hva våre analytikere har å si om to av navnene fra listen.

"Johnson & Johnson (JNJ) står alene som en leder på tvers av de store helsebransjene. Selskapet har et mangfoldig inntektsgrunnlag, en utviklende research pipeline og eksepsjonell kontantstrømgenerering som sammen skaper en bred økonomisk moat.

J&J har en ledende rolle i forskjellige helsesegmenter, inkludert medisinsk utstyr, reseptfrie produkter og flere farmasøytiske markeder. Det farmasøytiske segmentet bidrar med nær 50% av den totale inntekten og har flere bransjeledende legemidler, inkludert immunologimiddelet Remicade, Stelara og Tremfya, samt kreftmedisinene Darzalex og Imbruvica. Det medisinske utstyret står for nesten en tredjedel av salget, og selskapet har kontrollerende posisjoner på mange områder, inkludert ortopedi og det endokirurgiske utstyret Ethicon. Forbrukersegmentet står i stor grad for de gjenværende forretningsområdene, og til tross for produksjonsproblemer de siste årene har konsernet fortsatt mange varemerker med sterk priskraft.

Forsknings- og utviklingsarbeidet resulterer i neste-generasjons produkter. Det farmasøytiske segmentet har nylig lansert flere nye suksesser. Imidlertid må J&J, i forhold til selskapets størrelse, øke antallet meningsfulle legemidler som har en utvikling der de er på sen-stadiet, for å supportere langsiktig vekst. Selskapet har også laget nytt medisinsk utstyr, inkludert innovative kontaktlinser, minimalt invasive kirurgiske verktøy og robotiserte instrumenter.

Disse ulike forretningsområdene genererer betydelig kontantstrøm. Den sunne frie kontantstrømmen til J&J (driftskontantstrøm minus investeringer) er over 20% av salget. Sterk kontantgenerering har gjort det mulig for selskapet å øke utbyttet de siste femti årene, og vi forventer at dette vil fortsette. Det lar også J&J dra nytte av oppkjøpsmuligheter som vil øke veksten.

Diverse driftssegmenter, kombinert med forventede nye produkter, gir selskapet større beskyttelse fra tap av patenter i forhold til andre store farmasøytiske selskaper. Videre, i motsetning til de fleste av konkurrentene, er flere av J&Js tap av patenter på kort sikt koblet til komplekse medisiner som er vanskelige å lage, noe som sannsynligvis burde bremse den generiske legemiddelkonkurransen.»

Damien Conover, director.

"For mange forbrukere vil Pepsi varemerket frembringe bilder av cola-beholdere og annonser som preger merkevarens overlegne smak i forhold til cola. Selv om PepsiCo (PEP) fremdeles er en stor drikkevareprodusent, strekker virksomheten seg nå utover denne bransjen med andre produkter slik som Frito-Lay og Quaker-produkter. Etter vårt estimat står disse produktene for mer enn halvparten av salget til selskapet, og mer enn 65% av fortjenesten. En diversifisert portefølje på tvers av snacks og drikkevarer er etter vår oppfatning kilden til mange av selskapets konkurransefortrinn. Selv om ledelsens feilsteg har hindret resultatene tidligere, har flyten mellom bedre utførelse og fordeler knyttet til den integrerte forretningsmodellen gitt Pepsi mulighet til å akselerere lønnsom vekst, og vi ser potensial for videre vekst.

Etter mange år med svak salgsvekst og underinvestering, har Pepsi forpliktet seg til å øke salgsinntektene. Derfor har de gjort betydelige investeringer i produksjonskapasitet (for eksempel, produksjonslinjer for å dekke etterspørselen etter omformet emballasje), systemkapasitet (ruteoptimalisering og salgsteknologi) og produktivitet (harmonisering og automatisering). Vi mener disse investeringene er fornuftige og tror de kan bidra til at selskapet får styrket viktige varemerker slik som Mountain Dew og Gatorade, til å utvide sin tilstedeværelse i vekstmarkeder slik som Afrika sør for Sahara og til å gi nok kostnadsbesparelser til å reinvestere og utvide fortjenesten. Nylige strategiske tiltak i kategorien for energidrikker (for eksempel oppkjøpet av Rockstar og produktutvidelsen av Mountain Dew) bør også underbygge vekst og marginer.

Vekstutsiktene til Pepsi er ikke uten risiko, da selskapet står ovenfor sekulære motvinder som for eksempel forandringer i forbrukeratferd. Endringer i markedsdynamikken, slik som netthandel som oppmuntrer til prissammenligning og som unngår Pepsis fordel av distribusjon i detaljhandel, gir i tillegg en mer fleksibel og aggressiv konkurranse. Vi tror likevel at strukturell dynamikk fra Pepsis skala, fordelaktig varemerke og det brede produktspekteret i porteføljen, som støtter Pepsis Wide-moat rating, bør gjøre det mulig for selskapet å opprettholde og øke deres konkurranseposisjon.»

Erin Lash, director.

Til orientering: Artikkelen er oversatt fra engelsk og ble opprinnelig publisert på morningstar.com den 7. september 2021.