Hva er konsekvensene av Credit Suisse-kollapsen? Markedsvolatiliteten i midten av mars gjorde europeiske banker enda billigere, men den sveitsiske bankens redning av UBS har (så langt) ikke åpnet en ny Pandoras boks. Det er konklusjonen til Morningstar-bankanalytikerne Niklas Kammer og Johann Scholtz, som hevder at frykten for smitte i den europeiske banksektoren er overdreven.

«Europeiske bankers balanser er solide og har god likviditet og kraftige kapitalbuffere», konkluderer de i sin Q1-gjennomgang av sektoren. Bankene ser billige ut igjen, nylig volatilitet bør vekke aktivitetsnivået for investeringsbankvirksomheter og kredittrisikoen ser ut til å holde seg innenfor stabile rammer. Det er imidlertid tegn til stress i eiendomssektoren. Inflasjonen begynner å falle, men viser seg å være mer vedvarende enn forventet. «Inflasjonen ser ut til å ha toppet seg over hele Europa, selv om en strukturell nedgang ennå ikke har inntruffet», sier Kammer og Scholtz, noe som betyr at sentralbankene vil være forsiktige før de reduserer inflasjonen for tidlig.

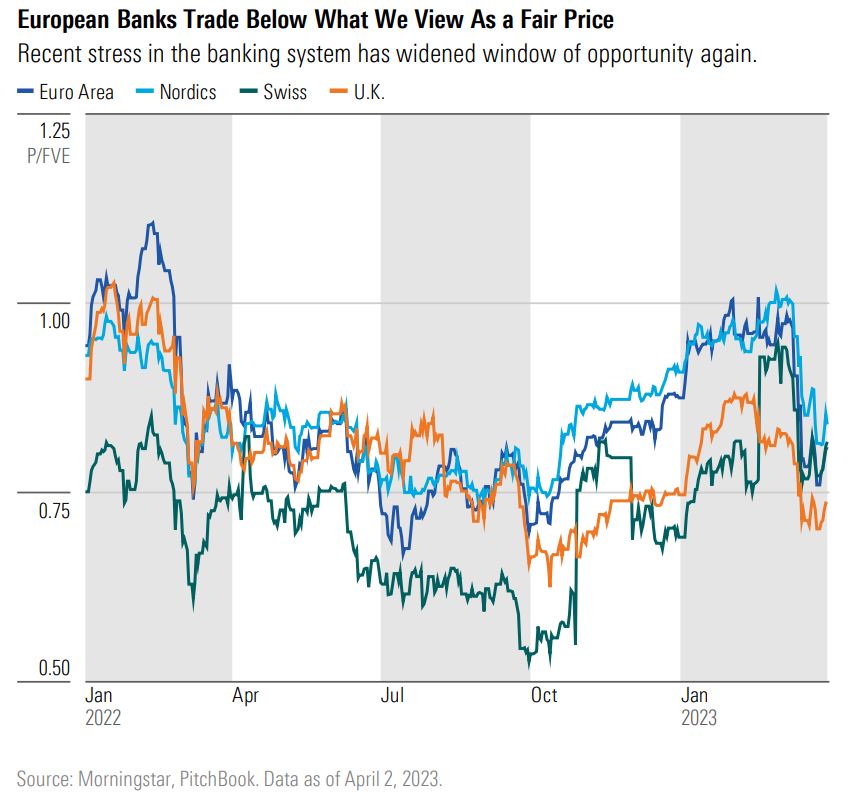

I løpet av de to ukene som fikk investorer til å bekymre seg for bredere smitte fra enkelte amerikanske regionale banker og Credit Suisse, tapte Morningstar DM Europe Financial Services-indeksen 12 % (i euro, fra 03.10.2023 til 25.03.2023) og presterte dårligere enn regionen med omtrent 800 basispunkter. Dette gjorde markedsvurderingen av europeiske bankaksjer, som i slutten av februar allerede var neddiskontert med 13 % i gjennomsnitt sammenlignet med virkelig verdi, enda mer tiltalende.

«Selv om kortsiktig volatilitet kan vedvare, tror vi at bankaksjer i Europa fortsatt kan skape verdier for en langsiktig fokusert investor». Dette skyldes også styrken til sektoren i våre analyser. Interbankmarkedene har holdt seg rolige, og støtter vårt syn på at UBS sin overtakelse av Credit Suisse var et engangstilfelle sier Kammer.

«I tillegg, selv om vi forventer at finansieringskostnadene for europeiske banker vil øke på grunn av banksektorens uro, forventer vi at netto rentemarginer vil holde seg over nivåene vi har opplevd det siste tiåret».

Det som bekymrer de europeiske bankene, er den forverrede økonomiske situasjonen. Samtidig som at inflasjonen viser seg å være mer motstandsdyktig eller «klebrig» enn forventet, har obligasjonsrentekurvene begynt å gå nedover, noe som gjenspeiler forventninger om en resesjon over hele Europa. En resesjon vil bety at bankene må håndtere en økning i kredittrisiko ettersom forbrukere misligholder lån og bedrifter kommer i økonomiske problemer.

«I løpet av de siste 10 årene har europeiske selskaper utnyttet ekstremt lave renter for å øke gearingen sin vesentlig, men de høyere rentene, sammen med økningen i inflasjonen, kan gjøre det vanskeligere for bedrifter å betjene gjelden sin og kan resultere i utlånstap for bankene», sier analytikerne.

Eiendomssektoren eksponert

Statlig inngripen har bidratt til å dempe kostnadsøkningen for forbrukere, men bedriftssektoren er mer utsatt.

«Regjeringer over hele kontinentet iverksatte en ekstraordinær rekke støttetiltak for å forhindre tap av arbeidsplasser og for å forhindre at høyere levekostnader forårsaket av høye energikostnader og inflasjon kunne ha ført til en forverring av den økonomiske situasjonen. På grunn av dette fortsetter vi å se på europeiske bankers lånebøker for bedrifter som mer sårbare enn husholdningslån, sier de.

Den største trusselen for banksektoren kan være eiendomsmarkedet. I løpet av det siste tiåret har ultralave renter blåst opp verdivurderingen av eiendom, men den raske økningen i boliglånsrentene og innstrammingen av utlånsstandardene har vært et sjokk for låntakere. Inflasjon som rammer reallønnene, har også redusert rimeligheten av boliger.

Det er allerede tegn til belastning i Europas boligmarkeder, som Morningstars Lukas Strobl i sin analyse, publisert tidligere denne uken. Hva vil et boligkrakk bety for bankene? «Lavt belånings-/verdiforhold på tvers av bankene vi dekker, ikke minst på grunn av den høye prisstigningen på eiendomsaktiva det siste tiåret, antyder generelt god motstand mot priskorreksjoner i fremtiden», sier analytiker Johann Scholtz.

.jpg)