.jpg)

Europeiske aksjer har steget til bare noen få prosentpoeng under deres rettferdige verdier. Veien fremover kan bli brattere.

I løpet av andre kvartal steg markedene gradvis, og gjenopprettet noe av det tapte fra bankkrisen og de tilhørende salgssignalene som oppsto i mars. Fremgangen har imidlertid vært treg og gradvis på bakgrunn av en forverret makroøkonomisk situasjon.

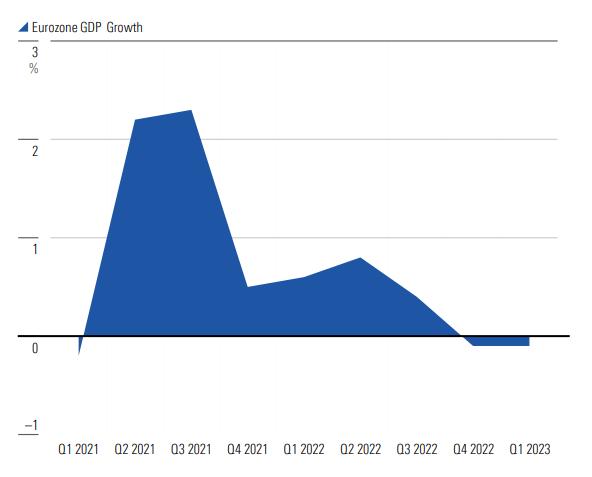

Inflasjonen er synkende og går i riktig retning. Dette har imidlertid fått en pris: Styringsrenten er nå på 3,75% i Norge og 4% i eurosonen, de høyeste nivåene siden før den globale finanskrisen. Dette har utvilsomt en negativ innvirkning på næringslivet, med eurosonen allerede i en teknisk resesjon og frykt om at Norge vil følge etter.

Revideringer av BNP-veksten betyr at eurosonen offisielt er i resesjon

Kilde: Eurostat. Data per 31. mai 2023

Markedets verdsettelse har likevel holdt seg oppe til tross for de dystre makroøkonomiske skyene, noe vi tror skyldes investorenes fokus på det langsiktige bildet. Vanligvis klager vi over at markedet er for kortsiktig orientert, men for en gangs skyld ser det ikke ut til å være tilfelle. Investorene klamrer seg til håpet om en forbedring av økonomien senere i år eller inn i 2024, når inflasjonen kanskje endelig faller nok til at sentralbankene kan lette på rentenivået. Faren her er at inflasjonen kan holde seg høy lenger enn investorene forventer, noe som får rentene til å stige til nivåer som får økonomien til å rase.

Gjennomsnittlig Pris/Fair Value-estimat etter sektor i Europa

Selv om europeiske aksjer er svært nært vårt estimat for rettferdig verdi, ser vi klare muligheter i spesifikke sektorer. Forbrukssykliske selskaoer, telekommunikasjon og finansielle tjenester er spesielt undervurderte for øyeblikket, mens europeiske energiselskaper fortsatt handles til rabatt sammenlignet med deres amerikanske likemenn.

Tematisk er det noen lyspunkter også. Økende rentenivåer i Storbritannia har ikke vært gunstige mot landets boligbyggere, hvis aksjer fortsatt er langt under toppnivåene fra 2021. Investorene er tydeligvis bekymret for redusert etterspørsel etter boliger når lånekostnadene øker, men med et langsiktig perspektiv ser vi en aldrende befolkning og fortsatt befolkningsvekst som strukturelle drivere for etterspørselen.

Boligetterspørselen i UK bør forbli robust ettersom befolkningen eldes

Samtidig strekkes verdiene innenfor forsikringssektoren. Kollegene mine forsøkte nylig å svare på det store spørsmålet om hvorvidt forsikringsbransjen er neste sektor som vil lide som følge av økende rentenivåer, etter bankenes problemer i første kvartal. Utfordringene inkluderer:

- Økende antall skadesaker

- Økende skadekostnader på grunn av inflasjon

- Rentesatser som reduserer verdien av investeringene deres

- Økende gjeldskostnader

Selv om vi ikke forventer en stor krise i hele sektoren, mener vi at investorene må være mer forsiktig enn noen gang, og spesielt oppmerksomme på forsikringsselskapenes soliditet i balansen når de velger aksjer.

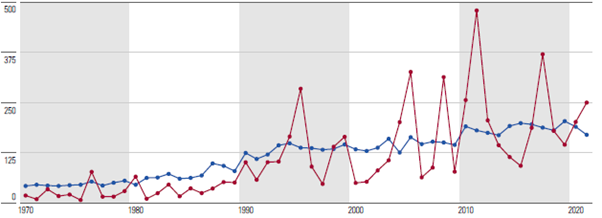

Antall naturkatastrofer og omfanget av skadene fortsetter å øke