Morningstar sine europeiske analytikere har nettopp lagt ut sine aksje- og inflasjonsutsikter for 1. kvartal 2023. Fjoråret var krevende i aksjemarkedet og det er mye spenning rundt hva det nye året vil by på av muligheter for investorer som posisjonerer seg for vedvarende inflasjon.

Vi tror de forbigående elementene i inflasjonen, nemlig mat og energi, er i ferd med å svekkes, men høy kjerneinflasjon kan bli værende i lengre tid fremover. Investorer bør se til selskaper som effektivt kan håndtere dette; vi kategoriserer dem slik:

• Selskaper som opererer med inflasjonsbeskyttede kontrakter – eksempler på dette inkluderer teletårnoperatører, cateringfirmaer og bomveioperatører;

• Bedrifter som har makt over prissetting, gjennom sterke merkevarer eller andre immaterielle eiendeler;

• Den siste gruppen omfatter selskaper som faktisk drar nytte av inflasjon, og ofte høye kraftpriser – mange av disse selskapene er i energi- eller forsyningssektorene.

La oss plukke ut noen nøkkeldiagrammer som reflekterer markedssituasjonen.

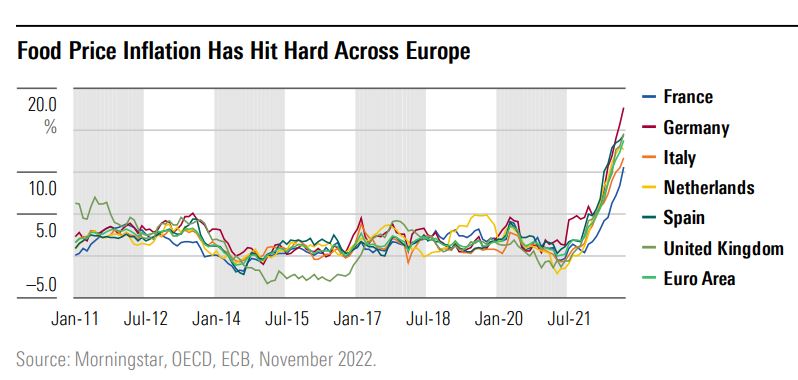

Mat og energiprisene reduseres

Vårt første diagram viser hvor raskt og aggressivt matvareprisene har steget.

Historisk sett har økninger i mat- og energikostnadene generelt vært forbigående. Dette viser seg igjen å være tilfelle, gjennom kraftpriser som allerede synker i deler av Europa, og våre prognoser peker mot ytterligere fall.

Ettersom flaskehalsene i fraktnettverkene avtar, forventer vi at kostnadene for forbruksvarer, inkludert mat, også faller.

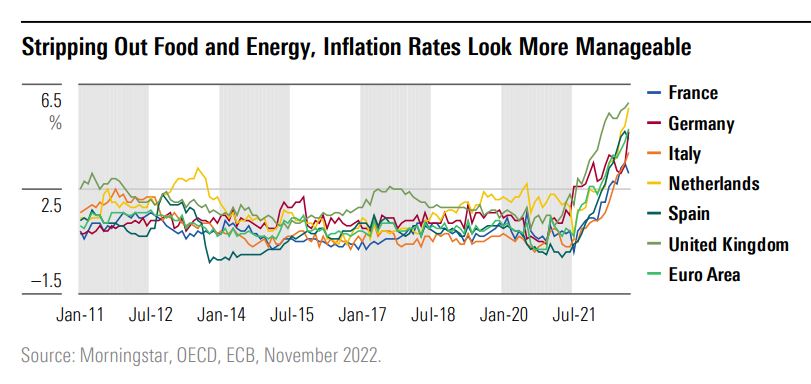

Skulle dette skje, vil sentralbanker i Europa bli pålagt å håndtere en kjerneinflasjon på rundt 5 %, en langt mer håndterlig oppgave enn en overordnet inflasjon på nærmere 10 %. La oss nå se på kjerneinflasjon, som er et mål på prisøkninger uten mat og energi inkludert. Storbritannia og Nederland har fortsatt den høyeste inflasjonen i regionen på dette området.

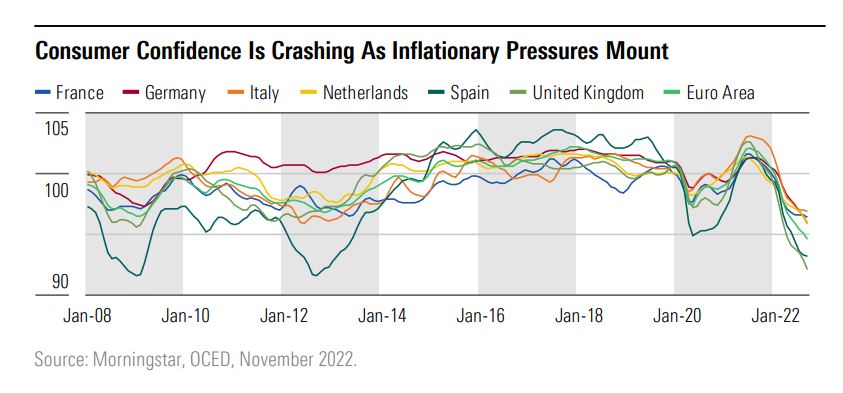

Oversikten nedenfor illustrerer tiltroen blant forbrukere i flere europeiske land.

Oversikten nedenfor illustrerer tiltroen blant forbrukere i flere europeiske land.

Det er liten tvil om at forbrukere fortsatt bruker av sparepengene sine. Oppdemmet etterspørsel etter fritidsreiser bidrar til sterke tall for sektoren, noe som kommer frem av hotellinntektene i USA og Europa per tilgjengelig rom, hvor inntektene så langt er høyere enn 2019.

Det er liten tvil om at forbrukere fortsatt bruker av sparepengene sine. Oppdemmet etterspørsel etter fritidsreiser bidrar til sterke tall for sektoren, noe som kommer frem av hotellinntektene i USA og Europa per tilgjengelig rom, hvor inntektene så langt er høyere enn 2019.

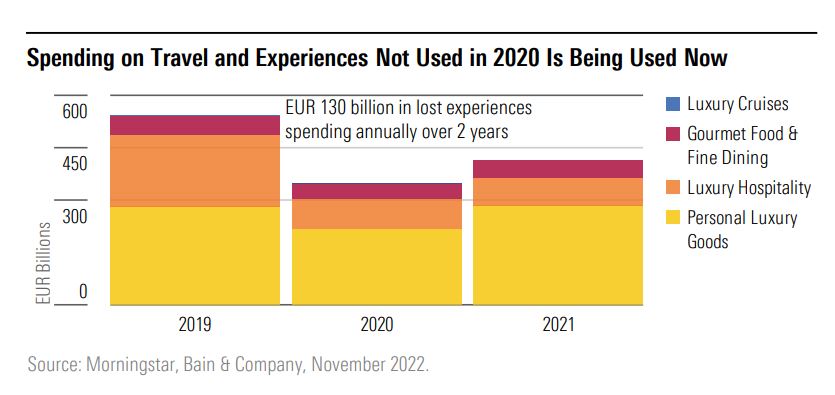

I en relativt prissensitiv bransje er det usannsynlig at denne evnen til å absorbere prisøkninger og lempe de over på forbrukeren vil vedvare på lengre sikt, men hotell- og reiseselskaper utnytter utvilsomt appetitten på nye opplevelser for øyeblikket. Nedenfor finner du en oversikt over hvor pengene har endt opp.

Luksus er et tilbakevendende tema her. Eksklusive merkevarer har historisk sett sluppet unna med prishevinger med jevne mellomrom, ettersom mange har mindre prisfølsomme kundebaser.

Luksus er et tilbakevendende tema her. Eksklusive merkevarer har historisk sett sluppet unna med prishevinger med jevne mellomrom, ettersom mange har mindre prisfølsomme kundebaser.

Eksempler på vellykkede firmaer innenfor sektoren inkluderer den sveitsiske premiumsjokoladeprodusenten Lindt & Spruengli. En av nøkkeldriverne for vår brede vollgravvurdering for selskapet er merkevarestyrken, som gjør at den kan oppnå en betydelig prispremie i forhold til vanlige sjokolademerker.

Pernod Ricard er en lignende historie gjennom kjente brennevinsmerker som Havana Club og Martell Cognac, har firmaet bygget opp en sterk merkevare som underbygger vår brede vollgravvurdering for aksjen. Selskapet viste dette i praksis gjennom 2022 ved å heve prisene og øke salget, noe som ikke er en enkel oppgave.

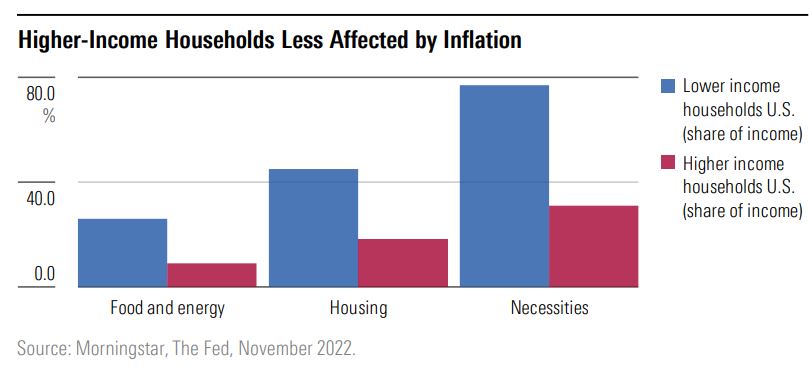

Som under pandemien, blir den økonomiske smerten i høyinflasjonstiden ikke jevnt fordelt. Data fra USA bekrefter dette i oversikten nedenfor.