Ut ifra vår oppfatning har gode selskaper konkurransefortrinn. De er vanskelige å slå, uavhengig av hvilket marked de er i, og de har gravd ut økonomiske vollgraver (moats) som skal gi de muligheten til å generere meravkastning det neste tiåret.

Ut ifra vår oppfatning har gode selskaper konkurransefortrinn. De er vanskelige å slå, uavhengig av hvilket marked de er i, og de har gravd ut økonomiske vollgraver (moats) som skal gi de muligheten til å generere meravkastning det neste tiåret.

Solide selskaper har i imidlertid uangripelige konkurransefortrinn – de har wide-moats som burde gi de muligheten til å generere meravkastning de neste to tiårene.

Og de selskapene som er «toppselskaper» er de wide-moats selskapene som styrker sine eksisterende konkurransefortrinn og som drives av dyktige kapitalallokatorer.

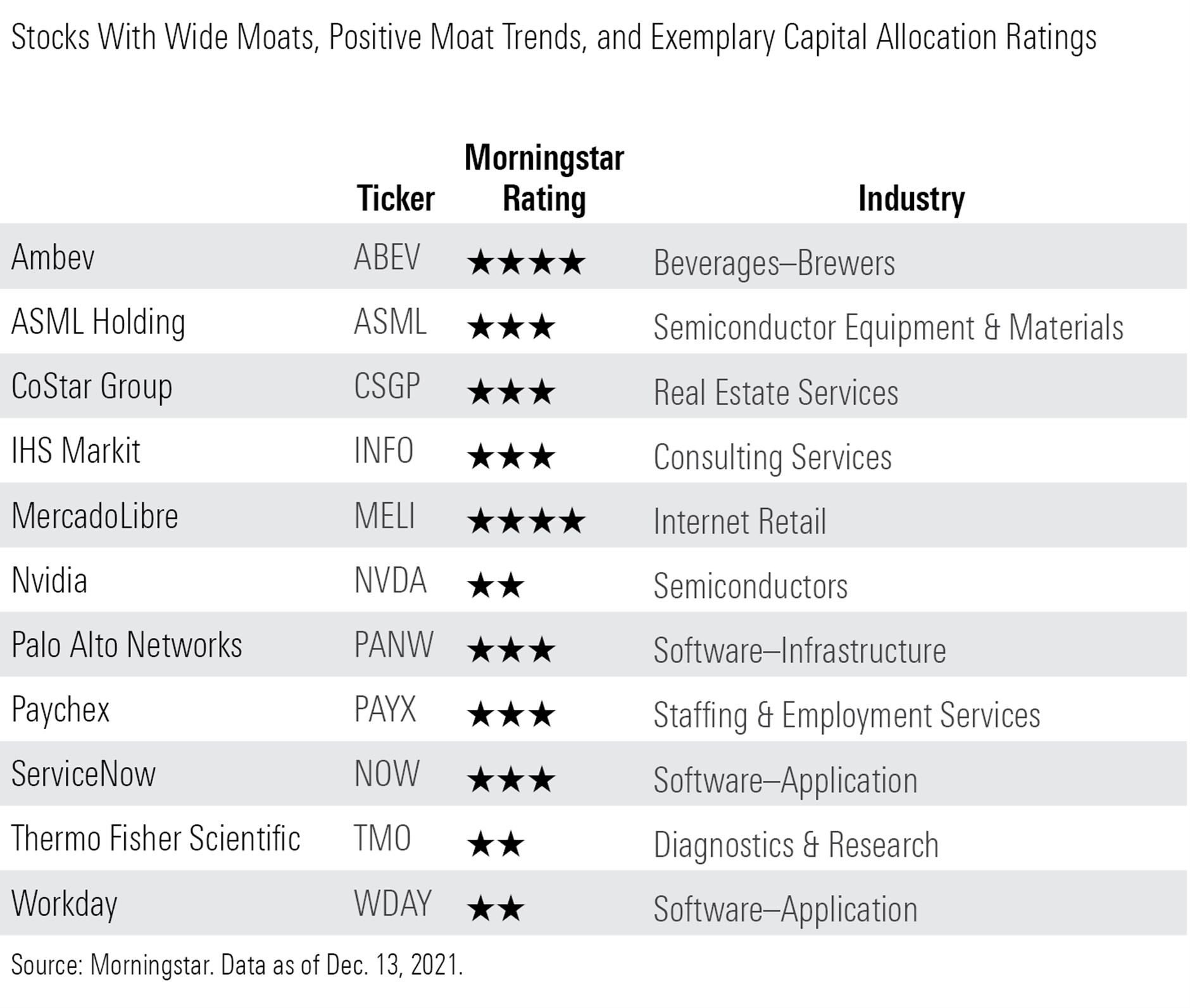

Det å finne de beste selskapene ut ifra denne definisjonen betyr at man må nullstille inn mot bedriftene som gjør det bra på tre bestemte Morningstar målinger: de har wide Morningstar Economic Moat Rating, positive moat-trender og eksemplariske Morningstar Capital Allocation Ratings.

De 11 selskapene som er inkludert her har skåret på de tre målingene. Aksjene deres handles muligens ikke innen kjøpsrekkevidde i dag, men de er absolutt aksjer man kan følge med på. Og de kan være gode aksjer å investere i når de handles under vårt rettferdige verdi-estimat.

Her er hva våre analytikere har å si om to av de undervurderte selskapene på listen.

Ambev (ABEV)

«Den brasilianske bryggeren, Brahma, var det første inntoget inn i forbrukerproduktindustrien for private equity gruppen 3G. I 2000 fusjonerte to brasilianske bryggerier; Brahma og Antarktis, som dermed skapte Ambev. Selskapet har fortsatt med å rullere ut bryggerier i hele Mellom- og Sør-Amerika, og har flere monopollignende posisjoner i store markeder, blant annet en volumandel på 81% i Argentina, 68% i Brasil og 61% i Peru.

«Ambev er et svært lønnsomt selskap, delvis på grunn av de gunstige bransjestrukturene og delvis på grunn av selskapets arv fra 3G-gruppen. Selskapet har et godt forankret kulturelt fokus på kostnadsstyring, og de innførte nullbasert budsjettering for over et tiår siden. Ambevs største marked er Brasil, som representerte 52% av den totale nettoinntekten fra drikkevarer og 59% av inntekten før renter og skatter i 2020. Frem til de koronavirusrelaterte tiltakene for sosial distansering førte til nedleggelse av virksomheter i enkelte markeder, hadde EBIT-marginer i Brasil vært på 45% eller over siden 2010, som er blant de høyeste i den globale øl-industrien. Selv om Heinekens inntreden i Brasil muligens begrenser marginpotensiale, forventer vi at Ambevs marginer vil komme tilbake til det høye 30%-området når det makroøkonomiske bildet forbedres.

«I tillegg til stort fokus på kostnader, følger Ambev også en todelt vekststrategi. For det første tilbyr kjernemarkedene, med unntak av Canada, solide muligheter for langsiktig forbruksvekst. Ifølge GlobalData, er det årlige ølforbruket per innbygger nede i 40 literne, som er under det globale gjennomsnittet på rundt 54 liter. Selv i Brasil, Ambevs mest modne marked utenfor Canada, gir et årlig forbruk per innbygger på 65 liter en viss oppside for volumvekst. Forbruket per innbygger er generelt rundt 80 liter eller mer årlig.

«En annen mulighet for inntektsvekst ligger i den langsiktige premiumiseringen av markedet. For øyeblikket representerer segmentet for premium øl bare 5% av Brasils øl-volum, mot nesten 15% i Argentina og Chile. Vi tror at Ambevs portefølje av permiummerker, så vel som tilgangen til Anheuser-Busch InBev’s globale portefølje, posisjonerer selskapet til å dra nytte av en sterk blandingseffekt på mellomlang sikt.»

--Philip Gorham, director

MercadoLibre (MELI)

“MercadoLibre fortsetter å posisjonere seg som en one-stop e-handelsløsning for latinamerikanske kjøpere og selgere. Selskapet har i det stille utviklet et omfattende økosystem av gjensidig forsterkede tjenester, med en kjernemarkedsplass støttet av en betalings- og utlånsarm(?) (Mercado Pago), en best-in-breed fraktløsning (Mercado Envios), en robust annonseplattform (Mercado Clic) og en volumgenererende rubrikkvirksomhet. Med 95% av plattformens bruttovarevolum traktet gjennom proprietære betalingsskinner og 90% av solgte varer sendt gjennom Envios, har markedsplassoperatøren effektivt tatt tak i to av de største smertepunktene innen e-handel.

«MercadoLibres strategi stiller seg tett på linje med strategien til de største globale e-handelsaktørene: å tiltrekke brukere til plattformen med fraktsubsidier og medlemsbelønninger, tilby selgere et enkelt og praktisk brukergrensesnitt for å lette oppføringsfriksjonen, og redusere insentiver til multihome for alle plattformbrukere ettersom oppfyllelseshastigheter vokser stadig raskere og fraktkostnadene per enhet faller ytterligere. Selv om vi forventer at plattforminntektsgenerering bare vil øke gradvis, forventer vi at en økning i kundenes forventninger rundt leveringstider på under 48-timer, økt oppfyllelsesgjennomtrengning og lite kjøpmannskreditt knyttet til brutto varevolum burde gjøre MercadoLibres tjenester så og si uerstattelige.

«Vi setter også pris på en bevegelse mot raskere flyt av forbruksvarer, dagligvarepartnerskap og førstepartssalg, spesielt ettersom en gruppe kunder opprettholder COVID-19-drevne handlevaner utenfor det tradisjonelle e-handels beslutningssettet. Mens disse produktene holder lavere gjennomsnittlige salgspriser, egner de seg til gjentatt kjøpsatferd, og bedre posisjonering av MercadoLibre for å konkurrere om å være kundenes første produktsøk på nett – noe som gir bedre konverteringsfrekvenser og forbedret inntektsgenerering for annonsering.

«Til slutt ser vi på selskapet hovedutfordringer fremover som konsistente med de som har vært tidligere; økt oppfyllelsesgjennomtrengning, generere operasjonell innflytelse i frakt- og betalingsløsninger, og fortsette å forbedre brukeropplevelsen på plattformen, noe som fører til stadig høyere barrierer omkring suksess for konkurrenter.

--Sean Dunlop, analyst

Til informasjon: Artikkelen er oversatt fra engelsk og ble opprinnelig publisert på morningstar.com den 17.12.2021.