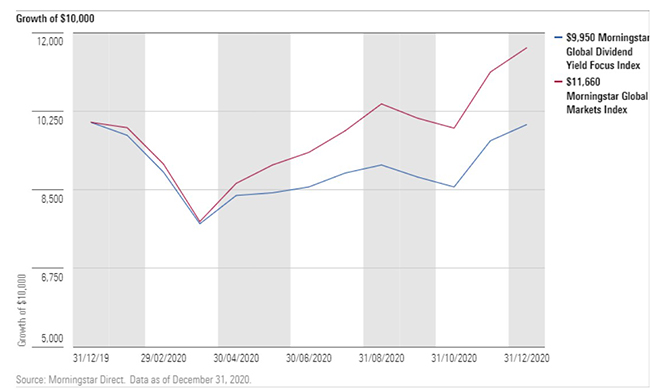

Utbytteinvestorer, som mange andre, opplevde 2020 som “annus horribles” – altså helt forferdelig. Den pandemidrevne økonomiske nedgangen førte til at mange selskaper kuttet eller suspenderte planlagte utbetalinger til aksjonærene. Mens Morningstar Global Markets Index viste at aksjer i utviklede og fremvoksende markeder steg med 16% målt i amerikanske dollar i 2020, falt Morningstar Global Dividend Yield Focus Index et halvt prosentpoeng for året. Utbytteaksjer underpresterte i løpet av første kvartals smertefulle nedgang og ble hengende etter når aksjene snudde og vendte oppover igjen.

Men i november fikk utbytteaksjer et comeback. Morningstar Global Dividend Yield Focus Index økte med nesten 10% mellom 8. november og årsslutt, i tråd med det brede markedet.

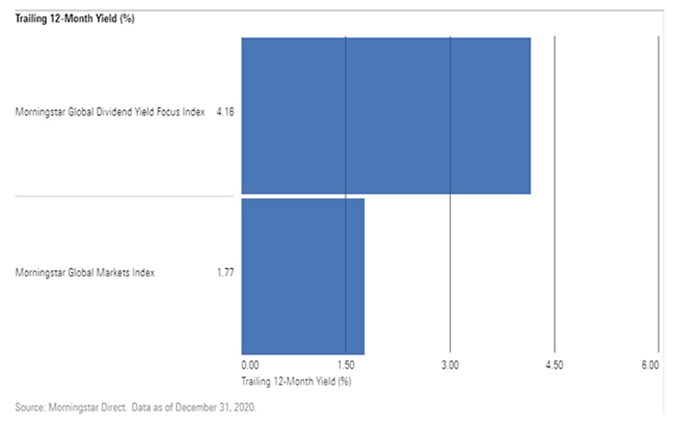

Utbytteindeksen har også gitt mer enn 4% det siste året. Det mer enn doblet avkastningen for den globale referanseindeksen for aksjer og tårner over inntektene som de fleste statsobligasjoner i utviklede markeder betaler i disse dager.

Utbyttebetalende aksjer har fortsatt mye å ta igjen. Men en markedsrotasjon for verdiaksjer er gode nyheter for utbytteinvestorer. I mellomtiden forblir den langsiktige situasjonen for utbyttebetalende aksjer solid.

Hvorfor utbytter ble fanget i verdiaksjenes fall

Utbyttebetalende aksjer har en tendens til å klynges mot verdisiden av aksjemarkedet. Bedrifter i langsomt voksende sektorer som konsumvarer, forsyning, energi og finansielle tjenester, har større sannsynlighet for å betale ut kontanter til aksjonærer enn bedrifter i raskere voksende områder som teknologi. Morningstar Global Dividend Yield Focus Index lander i segmentet for store verdiselskaper i Morningstar Style Box, hvor de fleste utbyttestrategier befinner seg.

Den verdi-skjevheten var et stort problem for utbytteaksjer de første 10 månedene i 2020. Den pandemidrevne nedturen traff mange verdi-sektorer hardt. Forbrukerorienterte selskaper stupte. Energiaksjer led av fallende etterspørsel og en priskrig blant oljeprodusenter. Finans falt på grunn av lave renter og utlånstap. Selv forsyningsaksjer, som hadde blitt verdsatt de siste årene for sin høye utbyttegrad, trakk seg tilbake i påvente av lavere strømforbruk av industrielle og kommersielle kunder. Mange av selskapene som kuttet utbyttene befant seg ikke overraskende i olje og gass, forbruker-relaterte områder, og alt som kan relateres til reise.

I mellomtiden har teknologibedrifter hatt fordeler av hjemmekontor, hjemme læring og netthandel. I 2020 overgikk markedsverdien til halvlederprodusenten Nvidia markedsverdien til Nestle. Gapet mellom vekstaksjer og verdiaksjer lignet høydene til dot-com-boblen i 1999.

Morningstar Global Dividend Yields Focus Index led det meste av 2020, både for hva indeksen innehold og hva den ikke inneholdt. Aksjebeholdninger som Exxon, Shell, HSBC og BASF slet voldsomt. Ved at indeksen ikke inneholdt Apple, Amazon og Tencent, medførte dette til at indeksen underpresterte i forhold til det globale aksjemarkedet.

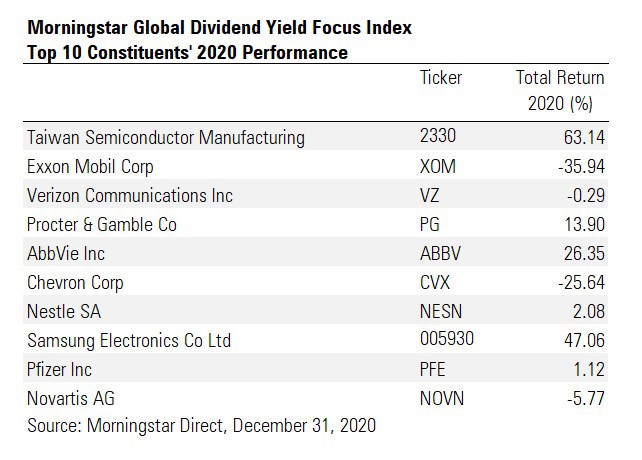

Så kom november. Lovende vaksineresultater vekket håp om en slutt på pandemien. Markedet så USAs valgutfall som godartet. Forventningene om økonomisk innhenting løftet mange nedslåtte sektorer. Utbytteaksjer steg i takt med at verdisiden av aksjemarkedet hentet seg inn. Morningstar Global Dividend Yield Focus Index ble styrket av energi- og bankaksjer som steg i verdi, vaksineprodusent Pfizer, og de asiatiske teknologilederne Samsung Electronics og Taiwan Semiconductor.

Hva med utbytte fremover?

Tiden vil vise om denne utbytte-renessansen fortsette. Fra et verdivurderingsperspektiv ser det ut til at markedet gir mer oppside innen utbyttebetalende sektorer enn på vekstsiden av markedet. Nå som 2021 er i gang, anser Morningstar Equity Research energi som den mest attraktive sektoren og teknologi som den mest overvurderte. Økonomisk gjenoppbygging vil være gode nyheter for økonomisk sensitive områder, hvor mange utbytteaksjer er eksponert. Lave renter vil trolig fortsette å dytte mange inntektsinvestorer til aksjer.

I mellomtiden er den langsiktige situasjonen for utbyttebetalere fortsatt sterk. Ikke bare kommer en betydelig del av den langsiktige totale aksje-avkastningen fra reinvestert utbytte og utbyttevekst, men utbyttebetalere har hatt en sterk historikk i forhold til ikke-betalere og det samlede markedet.

Bedrifter som tilbakebetaler penger til aksjonærene, har en tendens til å være solide virksomheter. Å forplikte seg til en slik utbetaling krever disiplin.

Men utbytteaksjer bør velges selektivt. Aksjene med de høyeste utbyttene, er ofte vanskeligstilte selskaper som viser seg å være utbytte-feller. Investorer som blindt jager utbytte, kan ende opp med å ofre avkastning. Utbytte er ikke garantert slik at utbyttestabiliteten alltid må vurderes. Morningstar Global Dividend Yield Focus Index, for eksempel, fokuserer på høye utbytteaksjer, men vurderer dem også for kvalitet og økonomisk styrke.