Integrerte oljeselskaper kommer under stadig større press fra investorer og myndigheter for å redusere utslippene. På tross av fortsatte investeringer i olje og gass stadig blir kritisert, finner Morningstar at integrerte oljeselskaper tar steg, dog med varierende grad, for å adressere utslippsintensiteten i deres portefølje fordi investorer etterspør handling. Repsol, Shell og Total leder an i dette arbeidet. Videre er denne utfordringen i større grad blitt et spørsmål om konkurransekraften til selskapene i fremtiden. Etter hvert som det globale samholdet kommer til enighet om at man må redusere utslippene må være en felles målsetning, blir det større sannsynlighet for økte skatter og avgifter på karbonutslipp. I dette tilfellet vil det være slik at reduserte utslipp betyr reduserte kostnader og de med lavest utslipp vil derfor bli operatøren med lavest kostnader. Det er en ettertraktet posisjon for en råvareprodusent.

Morningstar har undersøkt innsatsen til integrerte oljeselskaper når det kommer til hvordan de kan redusere utslippsintensiteten og hvor effektive de kan bli. Våre analyser foreslår at investeringer i fornybare energikilder er det som bidrar mest for å redusere fullsyklusutslippene, etterfulgt av produksjon av naturgass. Redusert flaring og metanutslipp er viktige for å redusere operatørens utslippsintensitet og er i tillegg ofte økonomisk lønnsomt.

Investeringer i ladestasjoner for elektriske kjøretøy og biodrivstoff har sannsynligvis ikke en materiell påvirkning verken på det finansielle eller på utslippsintensiteten.

Hovedfunn

Integrerte oljeselskaper, i det store og hele, vedkjenner behovet for å redusere utslippene og har målsetninger om å gjøre det. Utfordringen er at 90 % av drivhusgassene til integrerte oljeselskaper er Scope 3, altså de utslippene som skjer når man forbrenner olje- og gassprodukter. Dette er utenfor oljeselskapenes kontroll. Shell, Repsol og Total har de mest omfattende og ambisiøse kuttene i drivhusgassene og de inkluderer Scope 3.

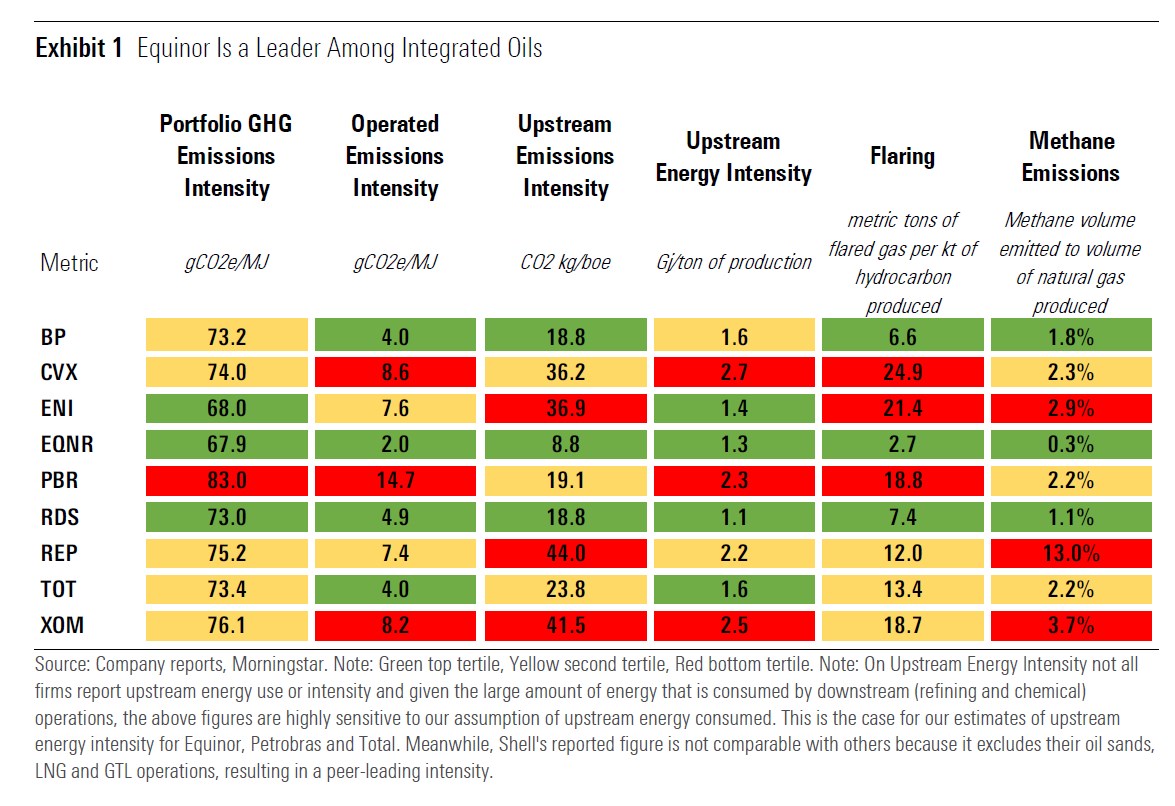

Det er fortsatt slik at et fat med olje er ikke likt et annet fat, det er et stort spenn mellom utslippsintensiteten mellom olje- og gasselskapene. Ved å gå fra de verste utslippene til de beste, kan vi redusere oppstrømsutslippene med 85 % (eller mer). Andre muligheter slik som å forbedre energieffektiviteten ved å elektrifisere offshore-felter eller investeringer i (innkjøp av) fornybar energi for onshorefelter kan redusere utslippene fra olje- og gassporteføljen.

Økt produksjon av naturgass kan bedre de totale utslippene for de som søker å gjøre det, eksempelvis Shell og Total. Gassproduksjon vil ikke redusere oppstrømsutslippene for de selskapene som bare fokuserer på Scope 1 og 2 fordi gjennomsnittlige oppstrømsutslipp er høyere for naturgass. For de som legger vekt på totale utslipp (Scope 1 – 3), vil det også være vanskelig å nå de langsiktige målene ved å alene øke produksjonen av naturgass.

Flaring er ansvarlig for 23 % av industriens utslipp av drivhusgasser, ved å redusere flaringen har man en mulighet til å redusere utslippene og øke inntektene. Flaring er overordnet et problem i USA (Exxon), Afrika og Asia (Chevron og Eni). De integrerte oljeselskapene bygger ut gassinfrastruktur for å redusere rutineflaring. Denne utbyggingen av infrastrukturen starter å gi utbytte og vi forventer at flaringnivåene vil fortsette å falle gitt ledelsens forpliktelser og gunstige økonomiske insentiver.

Metanutslipp utgjør bare gjennomsnittlig 5 % av integrerte oljeselskapers direkte utslipp, men gitt gassens potensial for global oppvarming og mulighetene for en økonomisk ekstrahering, er dette en viktig mulighet for selskapene. Ved å redusere metanlekkasje vil det bedre de miljømessige attestene til naturgass og underbygge fremtidig etterspørsel.

De integrerte oljeselskapenes innsats og investeringer innenfor fornybar energi kan vise seg å være den mest effektive måten for integrerte oljeselskaper å redusere deres utslippsintensitet. Ambisjonsnivået varierer veldig, Shell, Total, Repsol og Equinor leder an innenfor dette feltet. Selv om deltagelse innenfor kraftproduksjons og -distribusjonsverdikjeden sannsynligvis vil lede til lavere avkastning enn det man har sett historisk innen olje- og gassproduksjon, gir disse innsatsområdene en måte å generere kontantstrøm for å støtte oppunder avkastningen og redusere utslippsintensiteten i porteføljen.

Ladestasjoner til elektriske kjøretøy tilbyr en vekstmulighet for integrerte oljeselskaper og er en vei for å dra nytte av eksisterende kundelokasjoner for å tiltrekke seg fremtidig etterspørsel. Lønnsomheten til ladestasjoner fortsetter å være utfordrende grunnet lav utnyttelsesgrad og preferanse for hjemmelading. Adopsjon av ultraraske Level 4-ladere bør øke utnyttelsesgraden og bedre lønnsomheten. Nivået av energitilførsel gitt gjennom ladeinfrastruktur er fortsatt relativt lav gitt størrelsen på de integrerte oljeselskapenes oljeportefølje, dette begrenser også effekten på utslippsintensiteten også.

Biodrivstoff kan redusere utslippsintensiteten fordi utslippene er mye mindre enn bensin eller diesel. Investeringene er derimot relativt små i forhold til olje- og gassproduksjonen. Selv om man legger til grunn de mest ambisiøse målsetningene slik som Shell har, vil biodrivstoff forbli en relativt liten del av integrerte oljeselskapers portefølje.

Integrerte oljeselskaper har mange muligheter å fange karbon for å redusere utslippene og dermed utslippsintensiteten, men kostnadene er utfordrende. Gorgons flytende naturgassprosjekter med karbonfangst gir et godt eksempel, i tillegg kan man se nærmere på Equinors offshoreprosjekter i Norge. Uten en karbonskatt vil mange av disse prosjektene sannsynligvis ikke se dagens lys.

Ovenfor vises bare sammendraget. Fullstendig rapport er tilgjengelig gjennom Morningstars institusjonelle produkter slik som Morningstar Direct.