Standardavvik er et statistisk mål som innen finans benyttes for å måle hvor mye fondets historiske avkastning svinger. Et høyt standardavvik indikerer at fondets kurssvingninger har vært høy. Standardavviket som vises i Morningstar angis på årsbasis basert på månedlig avkastning. Teoretisk sett uttrykker standardavviket et sannsynlighetsutfall. Hvis man antar at avkastningen i aksjemarkeder er normalfordelt, kan man si at fondet vil, med 68 prosent sannsynlighet, havne mellom +/- 1 standardavvik fra middelavkastningen. Ved to standardavvik øker sannsynligheten for at fondets avkastning havner innenfor +/- 2 standardavvik til 95 %. Hvis forventet avkastning er 10 % og standardavviket er 10 % kan du med 68 % sannsynlighet si at avkastningen din vil være mellom 0 og 20 %. Hvis avkastningen er normalfordelt vil du med 95 % sannsynlighet få en avkastning mellom - 10 % og + 30 %.

Praktisk sett er ikke standardavviket spesielt treffsikkert, siden finansielle tall ikke er normalfordelt. Det betyr at i virkeligheten er sannsynligheten større enn 5 % for at avkastningen havner utenfor +/- 2 standardavvik. Eller sagt med rene ord, standardavviket tenderer til å undervurdere risikoen for ekstreme utfall.

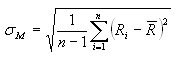

Utregning av standardavvik:

Monthly Standard Deviation

where

X1 = return for first month

Xi = return for the ith month (each month between the first and last month)

Xn = return for the last month

n = total number of returns being used, in this case 36.

= average monthly total return during the 36-month period, also called the arithmetic mean. This number is arrived at by adding together all 36 monthly returns for the fund and dividing by 36.

= average monthly total return during the 36-month period, also called the arithmetic mean. This number is arrived at by adding together all 36 monthly returns for the fund and dividing by 36.

Annualized Standard Deviation

where

sM = Monthly standard deviation

Ri = Return of the portfolio in month i

n = Number of periods

= Average monthly total return for the portfolio

= Average monthly total return for the portfolio

is also called the arithmetic mean, and it is calculated by adding together all the monthly returns for the portfolio and dividing by the number of months.

is also called the arithmetic mean, and it is calculated by adding together all the monthly returns for the portfolio and dividing by the number of months.

Morningstar annualizes the monthly standard deviation by multiplying it by the square root of 12.